今年吉力家的一项工作重点,就是为孩子申请明年9月的小学入学。香港的大部分直资私立学校,已经从上个月开始就举办各种宣讲会,5月底就有学校截止申请了。

如果你刚刚带孩子来香港就面临小学升学的话,可千万得看准时间,别磨磨蹭蹭到9月后才开始准备,届时有些学校连offer都已经发完了。

聊到这个话题,就肯定有朋友问:是不是申请国际学校呀?目标哪所呀?

这也是内地移居到香港的家庭常见选择,甚至有很多中产家庭也会目标国际学校。不过,我们俩夫妻则不愿意考虑国际路线。

是因为学费的问题?或许占部分吧。因为我和太太从内地到美国和香港留学,拿的都是全额奖学金,因此并不认可自费出国留学的性价比,以及孩子未来发展的前景。我当然知道很多人选择国际学校是为了避免“内卷”,但其实国际学校有不同的卷法,常春藤哪有那么容易?

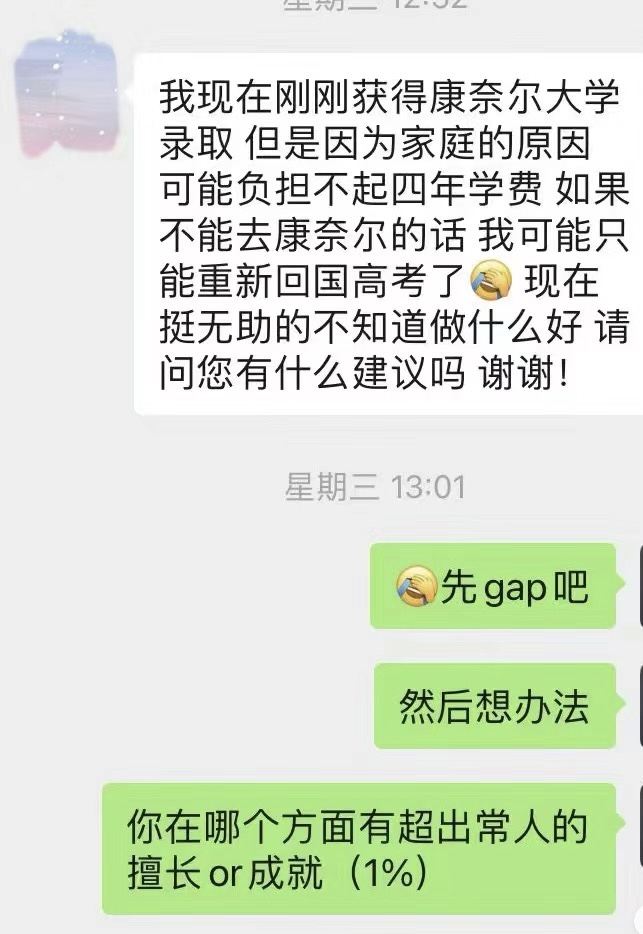

很巧的是,在xhs上就推送给我这么一个帖子,让“留学断供”再次出现在我的思考范围内。钱真的不是问题吗?

咱们先不谈大学费用,看看香港国际学校在小学到中学毕业的费用成本大概是多少。

哪怕我们不考虑通胀,平均而言,小学6年每年学费加额外杂费20W,中学6年每年30W,总共大约300W。

如果再考虑到各种课外学习、游学,开眼界的项目,每年额外10W也是非常合理的。那么再加额外120W。在孩子到大学之前,总共420W。

要知道,学费通胀一般会高于公布的CPI数据。比如英基就宣布下学期全年学费会增加4.8%。虽然咱们简单计算得出420W,或许实际支出可能会达到550W或600W左右。

若大学阶段,以康奈尔为例,2024年学费是66014美元,还未算上生活费用。这个学费是从2020年的57222涨起来的,换言之,4年上涨16%。如果我们孩子12年之后上大学,那么按照这个学费通胀,到时的学费应该再增加50%,也就是132000刀。4年学费,算上每年学费涨幅,应该会在60万刀。

按照网上查询到的资料,康奈尔学习的生活费用估计一年在2W刀左右,同样考虑通胀,未来一年3W刀是底线。4年本科就是12W。

也就是说,如果要让孩子自费攻读康奈尔这样的常春藤名校,在没有奖学金的情况下,父母得准备72万刀!

连同国际学校的小学、中学到大学,总共投入在约160W刀。

我见过很多父母,其实并没有真的算过这笔经济账,而且对于未来的收入来源依然保持乐观。可如今的大环境,连投行都已经波及到降薪和裁员,昨天就有新闻关于中金会对部分高级银行家降职降薪,从而让一些人主动离职。

曾经的年薪或许足够支付孩子未来的学费,却并没有为此单独存下足够的储备金,结果面临降薪甚至失业,未来的孩子学费是否会成为家庭负担?希望我的朋友们不会遇到吧。

吉力自己是个非常保守,且总是做好最坏打算的人,因为我从小就在“下岗”家庭中成长,我骨子里怕缺钱。所以买房时,就算做按揭,但我依然留足能够全额付款的资金。哪怕不希望孩子走国际学校路线,不优先考虑本科出国留学,但我依然准备好全额资金,并且做长线投资,以备未来孩子真的有出息能考上常春藤呢?

我父母从来就没有期望过我会出国留学,因为我们家根本支付不起这样的学费,不过我依然凭自己的能力,改变自己的命运。如果我的孩子也有这样的能力,小学中学不在国际学校,都能被海外牛校录取(概率虽然极低),那么我当然就会确保有能力支持她,无论到时主动收入如何,都不会发生留学断供的事儿。

所以,钱是不是个问题?如果你眼前只看到“光明未来”,或许“觉得”并不是问题。但谁说前路肯定“一片光明”?哪个留学断供的家庭曾经预判了自己会破产,会供不起孩子读书呢?

提前准备,做好最坏打算。特别是在孩子教育金这事儿上面,绝对不要太乐观估计未来。

孩子在香港,其实已经比内地同龄人幸运得多了。

哪怕走直资私立,甚至于本地“大抽奖”学校,都不会出现被迫分流,没有高中可以读的情况。只要目前的政策不变,哪怕香港所有的大学都没法考上,都依然可能考得上内地的暨南大学。这也是很多内地中产家庭选择香港身份的一个原因吧。

不过,就算我不主动选择让孩子读国际学校,我同样会把这600W的小学中学学费预算,拿出部分放在给孩子“开眼界”上。这600W每年8%回报,能有48W,带她每年去两次欧美游学,平日学些自己真正感兴趣的课外活动,我相信也足够了。

若有这样的预算和精力投入在家校合作里,依然只能培养出一个在同龄人里垫底的孩子,那真不是选择什么路线的问题了。该认命还是得认命的。只要孩子别走上歧路就好。

因为这笔没有撒在留学学费上的160W刀储备,在孩子成年后,若每年产生8%的收益,那么一年就是10.8W刀,大约80W港币。就算到时购买力减半,有40W的购买力,我想请问,现在有多少名校毕业的孩子,每年税后月收入能够有3W港币的?

这样的被动收入就是孩子的“最低生活保障”。她可以自由地选择自己喜欢做的事情,Gap Year也好,从事不怎么赚钱的工作也罢。如果没有办法成为国家需要的栋梁之才,那么就安心当一个开心的、不愁钱的平凡人,这难道不也是给孩子规划的一条幸福人生路?

你问8%收益很难做到?你看看我们再卖的美元储蓄计划在生效10年后就可以轻松做到;更何况吉力还在一直做现金流投资,你以为这是好玩?这是我给孩子选择教育路线的底气。

是不是选择国际学校,是每个家庭自己的选择,肯定有各自的原因。不过我还是建议,若真的走国际路线,务必提早把“全额”资金准备好!对于未来做再坏的打算,都不为过。

因为我相信你也不希望孩子未来会在网上发这样的帖子吧?

文章评论