看到一个有意思的帖子,问:

既然定投纳指就能有那么高回报率,为什么学校不教呢?

这帖子把我给逗乐了。就算学校教,经常翘课或者上课睡觉的你,也等于没听过啊!

况且,你也太看得起“老师”这个工作了,就好像经济学家通常自己的投资都一塌糊涂,你没见巴菲特、索罗斯、林奇标榜自己是经济学家,每天对要不要加息,经济数据如何一顿输出的吧?

吴军老师在他的专栏里就很坦诚地说:很多老师自己也不知道如何赚钱。赚钱是一个很依靠天赋和经验的事情...老师下海办公司,通常成功率还不如他的学生高。(《吴军来信》的第⼆季)

好,就算老师有能力教,也不能教,你得明白教育的本质。

一方面,学校培养的是“社会生产者”,而不是“资本拥有者”!

我们的教育体系脱胎于普鲁士教育,源于工业革命,核心目标是标准化地培养具备特定技能、便于管理的“工业化人才”或“螺丝钉”。无论是专业分科,还是标准化大纲、教材和考试,都是确保你在具备流水线基础理解能力的同时,必须要听话,遵守规则。

社会的稳定运行需要大量的医生、教师、工程师、码工等生产者。如果学校教育大规模导向“如何用资本赚钱”,可能会动摇社会分工的基石。

所以,你从学校学到的,必定是:如何通过劳动(时间)去“挣钱”,劳动最光荣!

通过资本(智慧)去“赚钱”?如今不谈“剥削劳动者”已经算是很大进步了。但是孩子学的历史、政治教科书里怎么说的?你觉得孩子会不会受到影响?

另一方面,谁告诉你“定投纳指就能有那么高回报率”的?

给你一些数据:

-

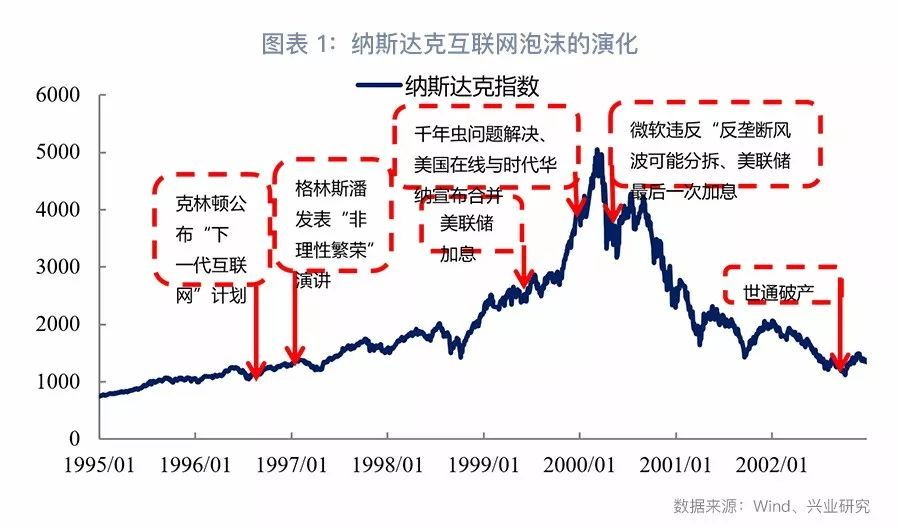

2000年3月,纳斯达克100指数达到本轮牛市最高点,约4700~4800点区间。

-

此后,伴随互联网泡沫破裂,该指数在2002年8月跌至最低点,累计跌幅达81.76%~83%左右,是历史上最严重的回撤之一。

-

回本周期即指数回升至2000年高点的时间约为15年。从2000年3月顶部到2015年2月才最终重新突破前高。

即使用定投的方式,也需要至少10年以上的时间才能回本,而且是在持续低位进行定投的情况下才实现!

金融学里面有一门课叫做“行为金融学”,我觉得它算是距离“教你投资赚钱”最近的一门课之一,因为告诉我们为什么投资是反人性的,大部分人进入股市就注定了韭菜的命运。

所以,那个老师会教你:定投纳指能赚钱?

不是公理,不是能从公理推导出来的定理,不是大数据长期统计的观察,教你这些,你亏钱了?是不是还要回母校砸老师办公室的玻璃?

教育的本质,是保持中立和谨慎,你可以基于这些金融学、经济学里学到的东西,自己再去琢磨怎么从股市里赚钱。

再说了,你才交了多少学费?凭什么教你赚钱的秘诀?

菩提祖师在半夜三更给孙悟空开小灶前,说了一句至理名言:

难!难!难!道最玄,莫把金丹作等闲。

所以,我们保险人的工作就很重要了!甚至于,我觉得政府应该大力宣传赞扬保险人,发一些五一劳动奖章给保险业。你都搞延迟退休,都鼓励大家自己准备养老金,那保险人实际上就在替政府干了原本他们该做的“脏活累活”。

特别是养老保险和医疗保险,这种东西本身就是违背人性,你花了钱,当下都享受不到,凭什么现在我的吃苦,要给未来的我享受呢?

是谁在做市场教育?学校?政府?扯淡呢!还不是我们这群保险人苦口婆心地在讲,还被人各种嫌弃。

写些不错的概念科普文章,一律就被说为:就是为了卖保险!拉黑!转头去刷18岁太奶奶吊打首富的脑残短视频。养老?再说吧!

很多人买了保险,说是被骗了。那我也没见你股市里亏那么多钱,没去证监会门口拉横幅啊?

有多少人能靠股市投资实现丰盛养老生活的?少之又少。

莫把金丹作等闲,送上门的,都不值钱。这就是保险工作难做的地方。

但这就是我们的工作性质,学校不教的,社会也把“补课”责任交给我们。

我们不扮演“股神”,我们的专业体现在帮助客户构建抗风险的财务架构(如资产隔离、税务规划、财富传承),并阐明保险工具在其中的核心作用。

学校不教投资,恰恰就是给我们的不可替代的专业空间。我们不用去和基金、股票比拼收益率,而是坚守“保障与确定”的阵地,帮客户们在充满不确定性的世界里,构建起一份稳稳的幸福。

这一定位,远比单纯销售一份保单更具价值,也更能赢得客户的长期尊重与信赖。

文章评论