2022年,A股市场一片哀嚎,我随手买了一点农业银行和中国银行的A股。 没想太多,就是想激活一下沉睡好久的A股账户,避免被关户了。买完之后,除了把收到的股息转入银行账户之外,我再也没有操作过。 到现在,农行涨了大概260%,中行涨了大概160%。后来,2023年在港股买了点中银,至今也涨了超过80%。 涨幅数字看着挺漂亮。但可惜的是,当年真的只是试一下,并没有买太多。 不过这个「试一下」的过程,说明一个比收益率更重要的问题。 炒股最难的,从来不是选股 身边炒股的朋友不少,每天都看到在社交媒体分享自己又抓住了哪个涨停…

4月25号,我还在欧洲旅行。坐在德国的咖啡馆里,读着以中医为背景的网络小说,我突然想到一件事——为什么不试着写一本小说?以我们港险人的真实工作为背景。 到今天正好一个月。连载22万字,35章发出去了,草稿堆到了82章。 很多人问我:你怎么有时间写小说?说实话,没有AI的帮助,我不可能一个月写出22万字。但AI只是打字的手——整体的方向、故事背后用到的所有专业知识和销售流程,全部来自我和团队同事们、还有各种行业大咖和专业人士的分享精华。 这条路走了一个月,回头看,最大的收获不是「写了一本小说」——是看清了之前培训里一…

每个月24、25号,我都会给Attraction志同道团队的同事和我们的客户朋友们定制一份月刊。 月刊内的文章都是我过去1个月读过、筛过、觉得值得花时间看的十篇文章,整理成一本电子杂志。从2026年1月开始的创始刊,至今第5期。 说几篇这期我觉得特别值得看的。 关于你的钱。 旧秩序在松动。 管着两万亿美元的挪威主权基金——就是那个靠北海石油攒下全球最大家底的主权基金——最近做了一件意味深长的事:重新定义了什么叫「安全资产」。紧接着黄金一天暴跌25%,美元的「中立性」被打破。你过去几十年来学到的那些「安全」标签,正在…

前两天看到AI圈在讨论一件事:Anthropic把Claude for Legal开源了。 一口气推出二十多个MCP连接器、十二个法律专业插件,跟Microsoft 365深度整合,把DocuSign、LexisNexis、Thomson Reuters这些律所日常工具直接接进Claude。换句话说,Claude不再是一个聊天框——它直接走进了律师的真实作业环境,参与阅读合同、摘要案例、起草文书、跨系统协同追踪。 更有意思的是它那个「冷启动访谈」设计。律师团队做一次短访谈,系统就学会了你这家律所的playbook:…

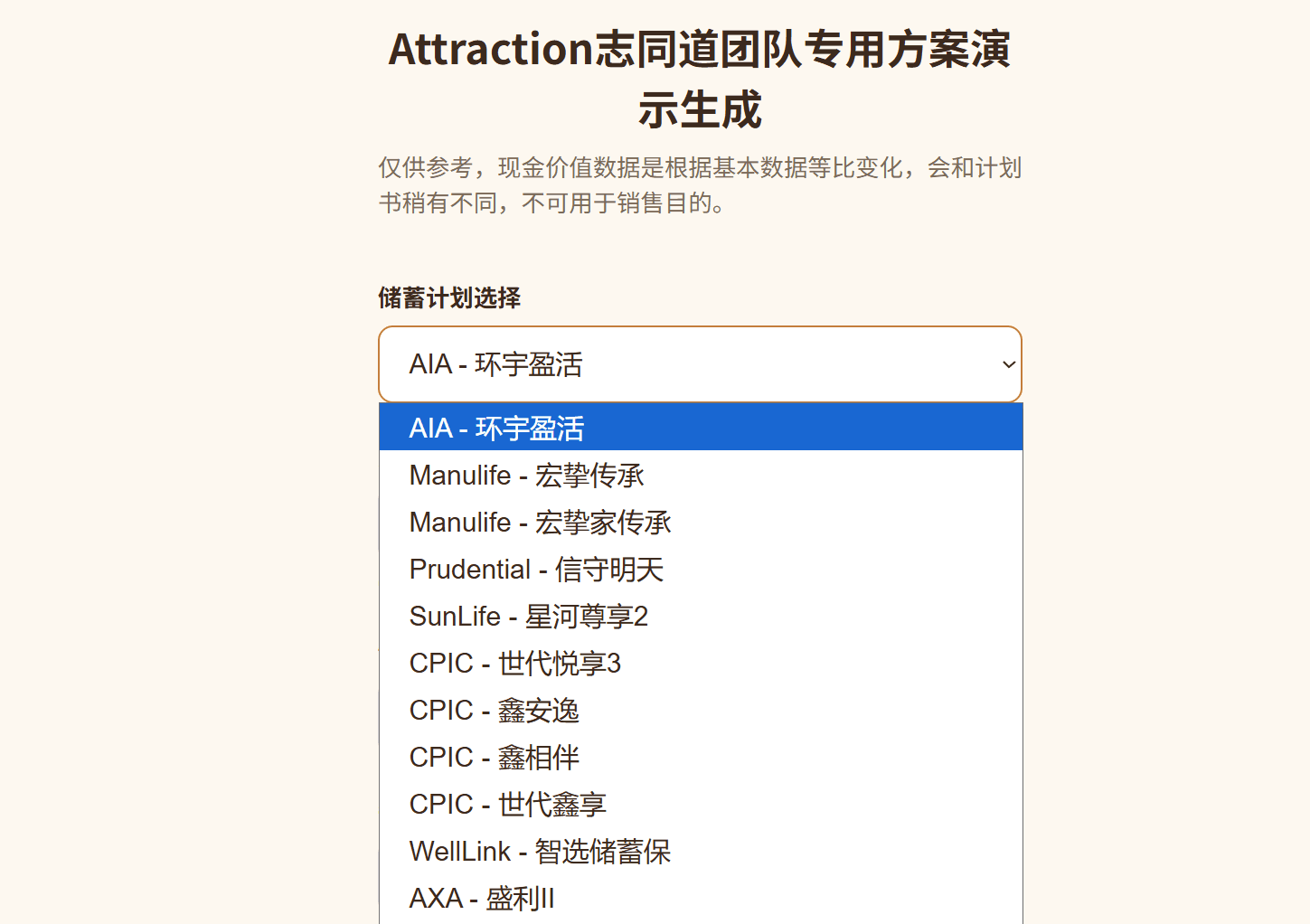

都说AI会拉近人与人之间的距离。毕竟专业壁垒在降低,信息差在消失,工具越来越平等。 但我最近的一段经历让我觉得,事实可能恰恰相反。 上个月,我给团队做完了25个AI自动化功能。客户分析、方案生成、录音复盘、异议处理、新人训练。基本上把一个保险顾问日常工作中最耗时间的环节,都用AI跑通了。 然后我又借助Codex在完全零代码输入、零技术背景的情况下,做出了两个网站:一个是团队内部的方案计划展示平台,一个是小红书图文制作工具。 同事们的反应是:好厉害! 但说实话,在真正的程序员眼里,这些东西大概只值一个「呵呵」。因为现…

这篇是我的网络小说《破局:港险突围路》第一卷完结后的手记。 如果你对这篇小说感兴趣,欢迎移步番茄小说APP,搜索“吉力”或者“吉力说”就能找到我的小说! 写完第一卷的最后一个字,我关上电脑,靠在椅背上坐了很久。 我心里有一种奇怪的感觉——不是完成一件事之后的轻松,更像是翻完一本老相册之后的恍惚。那些写下来的文字里,住着一个叫林夏的人,可我总觉得,有些段落里站着的那个影子,是我自己。 故事里的林夏,入行前收到猎头的邀请,在出租屋的地毯上犹豫到凌晨两点。 而我呢?比她更不像话——我甚至在签完代理人合约之后,还偷偷跑去一…

今天读到刘雪峰老师讲 AI 时代学习方法的文章里,提出了一个概念叫「最小知识集」。 他说的核心问题很简单:既然 AI 能帮你学任何东西,我们到底该怎么学? 对于咱们保险人,他的观点对我们至关重要!这也是促使我写下这篇公众号的初心。 💡 两条都走不通的路 很多人的直觉是——既然有 AI,那就直接上手做事。选一个项目,不懂的就问 AI,边做边学,跑起来再说。 刘雪峰说这条路走不通。如果你对一个领域完全没有基础,哪怕 AI 再厉害,你也无法判断它给你的答案是对的还是错的。 你不知道问题出在哪里,不知道该往哪个方向改。你只…

十三年前,我入行面试。 当时我们区域的总监W大跟我说了一句话,我记到现在。 「如果有一项科技,能够把我入行十多年的经验全部复制在同事脑海中,我很愿意做这样的事儿。」 那时候我刚从读了5年半的研究生阶段走出来,满脑子都是数据和模型。听到这句话,我的第一反应是:这是在说科幻电影吧? 但W大是认真的。后来我真的加入了团队,发现周围的同事、我师傅、总监本人,确实都在无私分享。有任何问题,随时有人愿意停下来帮你。 可问题是,再无私的人,也只有一张嘴、一双手、一天二十四个小时。 一个新同事进来,得自己翻资料、自己悟话术、自己试…

你得到消息了么?香港保险业联会(HKFI)发了2026年版的重大疾病的标准定义,9月1日起生效,适用于之后推出的新产品。 我仔细看了一遍,一个很直观的感受是:标准又严了。 不是小修小补的那种严。是几乎所有关键疾病,都加上了精确到小数点后的量化门槛。心肌梗塞的肌钙蛋白必须高于一个具体数字,末期肺病的FEV1必须低于一个具体数字,阿尔茨海默症的认知评分必须落到一个具体档位。癌症诊断呢?液体活检不行,影像学结果不行——必须是组织病理学报告,清清楚楚,板上钉钉。 大多数人的本能反应可能是:这不是更难赔了吗? 我觉得这件事的…

林夏第一天走进办公室的时候,吉力什么都没教她。 没有产品手册,没有话术列表,没有"你先把这个PPT看三遍"。吉力只是看着她,然后问了一句—— "你觉得,你够格吗?" 她愣住了。大概有十秒钟。然后她启动了面试模式,开始说自己学习能力强、带过团队、管过百万级的项目预算。吉力说停。 "我问的不是你有什么工具。我问的是——你准备好了吗?" 这是我的小说 《破局:港险突围路》里的故事片段,林夏是小说里的主角,但她的处境,是每一个保险新人的真实处境:带着一肚子过往的经验和能力,走进一个规则完全不同的游戏,然后发现自己连第一个问…

联系吉力