最近有一家非常冷门的保险公司(你绝对没听说过,吉力也不为他做任何背书)出了一款趸交短期计划,在保险经纪圈子里各种宣传,有同事就好奇地问:为什么美债利率那么高的情况下,还有保险公司会有这样的产品?是不是美债是单利的,实际回报率不如保险公司这样的计划?否则,计划回报率还不如美债,那搞啥呢?

我相信很多被推销的客户也可能有疑问,这里面涉及到两个问题:

第一,美债是不是单利计算回报的?

第二,怎么去理解这样产品的意义,作为理财人士,应该怎么考量?

那接下来,我们先理解一下美债的利率是怎么算出来的。

我们搜索“美债利率”,就能很容易找到目前的美债回报率情况,比方说,2年期美债的回报率是5.069%,10年期4.646%。相比那么上面这份保险计划,10年保证回报3.1%,加上非保证的总年化回报率是5.07%,是否吸引?见仁见智。

那这个10年期4.646%是单利还是复利计算的呢?我们看一支具体的美债细节。

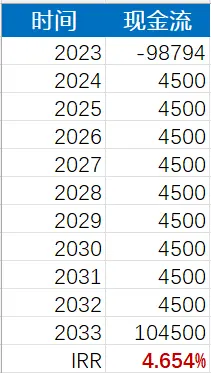

这支美债2033年11月15日到期,距今还有整整10年。票面利率4.5%,目前的价格是98.789。

假设,我们现在买入100K美元面值的这支美债,那么我们需要付出的成本就是98794美元(假设我们在11月15日支付利息之后买入,这样不需要再给卖家垫付利息;券商收费是5美元),未来每年可以收到4500美元的利息。

如果我们只计算每年利息的单利,那么计算方法就是:4500/98794=4.55%;

如果我们计算完整的现金流,那么我们可以得到下面这张计算列表(2033年时,除了4500的利息,还有100K的本金,美债实际上是半年派发一次利息,但为了简单计算,我们只记全年总和):

因此,10年期美债实际的IRR应该是4.654%,这个收益率在这支美债交易时显示的“收益率”里其实已经可以知晓。这个数字也基本上和你搜索出来的“美债利率”吻合。

现在你明白,美债收益率并非单利计算,列明的收益率是按照全期现金流用IRR内部回报率计算出来的,和保单的IRR回报率算法一致,可以直接进行比较。

接下来我们再看出这样的保险产品逻辑在哪里?站在理财人士的角度,可以怎么看待。

很多保险产品的“自制演示图片”会放入“单利回报”,这样回报率看上去很高,实际上这个数字是有误导的。

单利回报率是这样计算的:本金94000,3年后,保单价值106517,总回报率是106517/94000-1=13.316%。因为过去了3年时间,所以单利回报就是13.316%/3=4.44%。

那张保险演示表格里的单利,就是这样计算出来的。根据监管要求,保险公司自己是绝对不会用单利回报去演示。正常的回报率都应该用IRR内部回报率来计算,也就是年化复利,这样不同现金流的投资计划才能真正互相比较。

如果考虑到美债收益率的话,这个计划的特点就很有意思了。

5年内的保险总回报率(加上了非保证),都不如美债收益率,如果客户想要做3年到5年短期理财的话,其实选择这样的保险产品并没有实现收益最大化。之所以保险公司短期收益率不如美债,那是因为开发产品和渠道都需要大量的成本,更何况是这样冷门的保险公司,付出的渠道费用非常夸张。

这样的产品在5年到15年左右总回报率开始超过美债,但是接近20年期保单终止时,又比美债要低。但这里的总回报率,是加上了保险公司的非保证收益,保证部分远低于美债利率,考虑到这家保险公司的长期稳定性,是否值得为了比保证收益的美债只高0.5%而承受风险,还是那四个字:见仁见智。

那保险公司也不傻,这样的产品目标对象是谁呢?很简单,是不愿意花时间去配置美债,就想通过保险经纪简单买一份保险,就能实现较为不错收益的人士,赚的是信息差的钱。这当然也是一种价值,毕竟很多人还是愿意为自己的“偷懒”而付费的。

虽然吉力也是保险人,但是站在自己家庭理财角度,面对如今美债高企的收益率,我分享下自己的思路。

首先要想明白,自己的资金到底是短期配置,还是长期配置,千万别拿短期理财去应对自己的长期目标。

有朋友打算10年后退休,希望为自己配置养老金,但听闻美债收益率不错,于是就想着把现有的资金去配置10年期美债。我一愣,这是干嘛?你10年后退休,现在买10年期美债,到期后,你刚刚退休,随后拿着这笔钱想干嘛呢?准备吃本金,坐吃山空?10年后的利率是怎样的,没人知道,如果那时候又回到以前接近0利率时代,你哪里再去找非常稳定的投资标的去产生养老年金?

这种就是很明显的错配。如果你是为了孩子存教育储蓄或者长期被动收入(我就给女儿会准备一份长期最低保障收入,让她将来成人选择工作时,不需要只为了赚钱而找不喜欢的工作),又或者是给自己存养老金,能够自由地选择旅居养老,或者在养老院不被欺负,这样长期的目标,都需要长期稳定的现金流,这是美债无法和终身储蓄保险所比拟的,哪怕30年期美债都嫌短。

所以,在选择投资标的前,务必要想明白自己的目标。长期的目标,美元储蓄保险依然是最佳选择。

如果我们打算5年到10年左右的理财目标,美债确实是更香的选择,毕竟在我们有生之年,还是能够确信美债能稳稳地站在“无风险收益”的皇冠上。目前接近4.7%左右的回报率,还是相当令人满意的。不过这样的利率能维持多久,不要抱着过高的期望,市场都预期明年开始就会降息了。

最后,对于大部分有能力配置香港美元储蓄计划的朋友们而言,其实配置美债的难度真的不大,无非就是有香港银行帐户以及有IB或富途帐户就行。只不过为此,确实也需要做一定的理财科普了解,多读读吉力公众号的文章,不也是一条捷径吗?哈哈!

再补充声明:本人对于这篇文章提到的保险产品和保险公司不做任何评价或背书,仅从理财中立角度进行分析,无意得罪任何保险业人士,见谅。

文章评论