2025年6月18日 晚10:56

作者:The Alpha Analyst

摘要

- Invesco S&P 500 Momentum ETF(SPMO)在动量驱动的牛市中表现出色,能够奖励持续的强势表现,并因其独特的选股方法,带来超越巨头股的多样化敞口。

- 该ETF的半年一次调仓,可能导致在市场快速变化时出现更大回撤和滞后表现,不太适合波动或震荡市。

- 2024年的超额表现显示牛市已进入成熟阶段;未来上涨空间预计有限,因风格轮动正从纯动量转向价值和防御板块。

- 我对SPMO的评级为“持有”,建议投资者现在适当减持,待市场再次有利于动量策略时再考虑加仓。

方法论与预期

SPMO并非那种“买入就忘”的ETF,而是一个在特定市场环境下非常有效的战术工具。它跟踪S&P 500动量指数,选股逻辑非常简单而有力——只看动量分数。这个指数的成分并不会被大市值股票主导,动量表现才是关键。权重由市值和动量分数共同决定。

动量的计算方式是:以过去12个月的回报(不包括最近一个月)为依据。如果股票上市未满12个月,则用9个月数据。动量分数还会用标准差进行调整和归一化,以得出最终排名。这样一来,近期的虚假突破会被过滤,选中的动量更为持续。如果股票最近持续上涨,依然会被选中;如果没有,则会在更好的切入点被纳入。由于回报数据被标准差归一化,在正回报股票中,低波动性会被奖励;而在负回报股票中,高波动性反而会被选择。这会带来一些有趣的成分股。

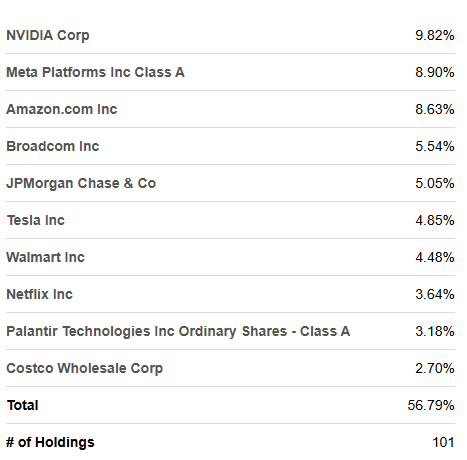

权重由动量分数和市值共同决定(不像大多数ETF那样只看市值),这样不仅限于巨头股。单一持股权重上限为9%。由于市值对选股没有影响,成分股变动会很大,但整体换仓频率不高,因为只半年调仓一次,给股票足够的表现时间。预计整体回撤会更大。这套策略最适合市场有明确领涨股并持续一段时间的行情。频繁的风格轮动对SPMO不利,因为它半年才调仓一次。SPMO在小幅回调后的反弹和牛市狂热阶段表现尤佳。

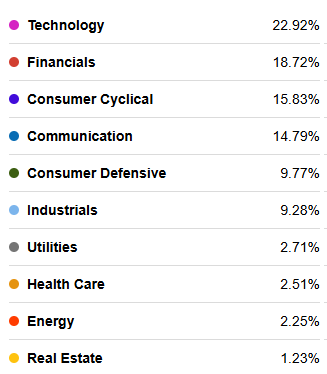

板块配置看起来会有些滞后,因为SPMO奖励过去的表现。但每次调仓时又能迅速调整,只看业绩表现。目前科技股占比较高,但并不集中。金融和周期股也有较大权重,使得配置看起来比纯价值或纯成长型组合更均衡。

SPMO的表现与解释

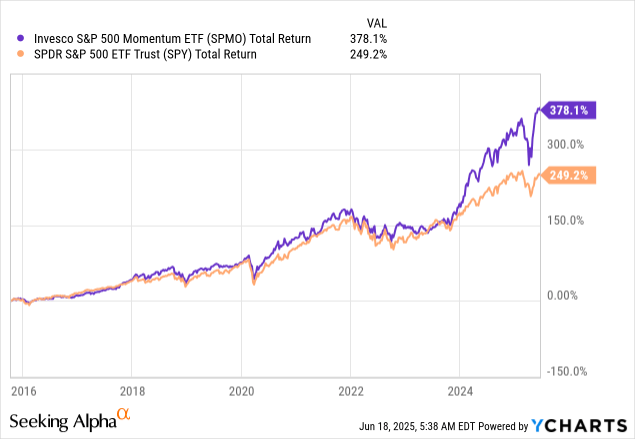

SPMO与标普500 ETF(SPY)的对比显示,2024年以前的走势基本符合预期:在持续上涨行情中,SPMO表现更好;而在下跌或震荡时,回撤更大。2024年后期的牛市,由于少数龙头股持续领涨,SPMO的超额收益主要来自于此。与2022-23年风格频繁切换、动量受挫的行情不同,2024年SPMO能集中押注,带来更高收益。

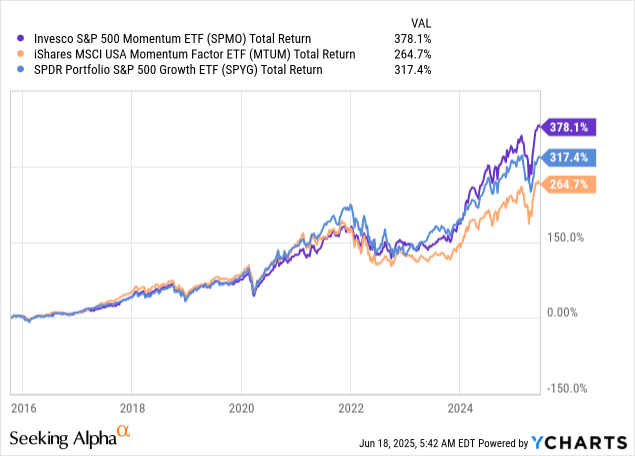

与另一只动量ETF MTUM相比,SPMO自2020年以来表现更佳,尤其是在2024年自己的“主场”。但SPMO的回撤也更大。值得一提的是,在牛市后期,SPMO甚至比成长型ETF SPYG表现更好。

现在是SPMO的时机吗?

这篇文章的时效性稍弱,因为SPMO最好的时机已经是2024年。但回头看,2024年初大家都觉得行情已经见顶,可事实却不是这样。市场总是这样让人意外。不过,有几点值得肯定:

- SPMO奖励持续的动量表现,忽略短期波动。

- 只看业绩表现,哪怕市值较小的二线股也会被选中。

- 在负回报环境下,SPMO的选股会更偏向高波动股票,为后续反弹做好准备。只是2020年由于调仓时间错过了行情,半年调仓的频率仍有争议。相比于崩盘,SPMO更适合系统性调整后的反弹。

- SPMO可以更集中押注表现最好的股票。

- 板块配置没有固定偏好,目前看起来像价值与成长的结合。这意味着回撤并非必然,取决于当前市场结构。整体来说,只要是动量行情,SPMO优于MTUM。

展望未来

现在我们处于2020年还是2024年那样的阶段?我认为出现2024年那种牛市后期的概率较低。接下来几个季度,我更倾向于减少成长型配置,转向价值和防御品种。SPMO在2024年的超额收益,反映了市场的狂热和牛市的成熟阶段。

不过,如果经济实现软着陆,或关税、地缘政治出现积极突破,降息节奏加快,SPMO凭借当前的板块配置和提前布局,可能会比2020年更好地把握更广泛的反弹。但即便如此,未来的牛市也不太可能像2024年那样只靠巨头股带动。因此,即使是牛市,SPMO也难以复制2024年的超额表现。

更稳妥的做法是现在适当减持SPMO(留待下一个牛市后期再用)。成长型ETF(如SPYG)可以适当减仓或持平,资金转向价值和防御型资产。在压力较大的市场,这样的配置效果更好;在牛市中,SPYG或SPY的表现也不会像2024年那样明显落后于SPMO。尽管我喜欢SPMO的核心策略,但目前我对其评级为“持有”,建议适度减持,等到市场再次适合动量策略时再关注。

文章评论