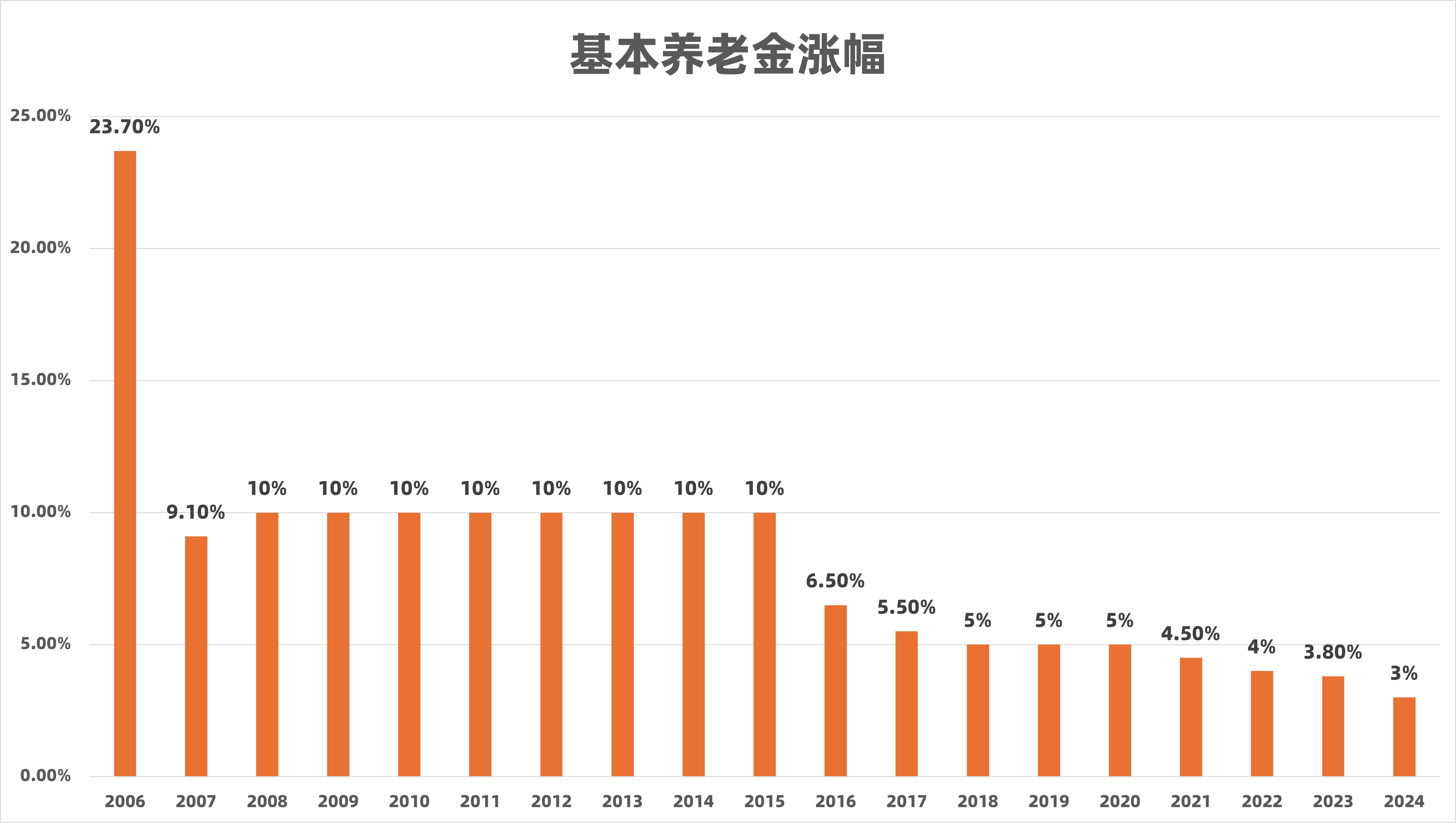

最近退休的爸妈又收到一个好消息,他们的养老金又再涨3%!

当然,严格意义上,并不代表所有退休人员的实际涨幅都是一样的,因为3%的涨幅是以退休人员人均养老金为基数来确定的。像养老金1200元、3200元和6200元的退休人员,前面两者的养老金要低于人均水平,在实际上涨中, 涨幅一般可以更高一些,而养老金6200元的人员,实际涨幅一般会低于3%。

如果你的工资收入,连续20年每年都上涨,并且还基本上能够超过通胀,你是不是会觉得自己非常幸福?

当然!很开心的是,我们的父母辈就赶上了这样的好时候。

2005年,国务院发布《关于完善企业职工基本养老保险制度的决定》,明确建立基本养老金正常调整机制。当时这一规定明确调整幅度为各省、自治区、直辖市当地企业在岗职工平均工资年增长率的一定比例。

从2006年第一次上涨23.7%开始,基本养老金每年都上涨!即使近些年的增幅有所调低,但也能安稳地赶上通胀!

所以有网友调侃:满大街都是朝气蓬勃的老年人,沉默寡言的年轻人,以及生不如死的中年人。

你就说,这是不是事实吧......

基本养老金这样年年涨,你觉得钱是怎么来的?能不能继续维持到我们80后90后的养老年龄?

标准官方答案:安心打工交养老金!操个淡闲心!

这事儿实际可能会发展成咋样,我相信只要做过“有一个池子,一个水龙头进水,一个水龙头出水,多久水池水会流完”这样的数学题,就应该知道答案。

“听妈话”的,打工交金吧。

但如果“带脑子的”,那么就需要想想,怎么才能自制养老金,而且能够在未来也实现像目前这样的20年连涨?

这事儿真的不容易,复利效应分分钟教你做人。

假设2005年的养老金是500人民币,那么按照那么多年来的涨幅,2024年应该就是2186人民币,上涨超过4倍!这其实也符合购买力的贬值。想想05年时拿着500去超市能买多少东西?现在呢?

若咱们在55岁自己主动提前退休,当时算好的每月养老支出只需要5000,那么等自己75年时,上涨到2W一个月!你想想,你自己的养老金储备,到底够不够?届时,还能不能“活力老人”?

因此,在为自己准备养老金时,有两件事非常重要:安稳保本,年金增值。

两个同时实现的工具有没有?基本上不存在。如果有人跟你说,有保本保证高收益回报,那么基本上就是诈骗,赶紧报警。

保证收益的国债(无论是中国国债还是美债),有或者是长期储蓄保险计划,这种确实可以提供一定的安稳保本,当做年金来作为养老金也非常靠谱,但缺点是:你不能期望它能够提供不断随通胀上涨的年金。更多是做一个打底的作用。

如果希望能够随通胀增值,那么看重优质公司股息现金流的这种方案会更加适合一些。这也是为何,现金流投资并不等同于“股息投资”,我们不止是看重稳定的股息派发,我们更看重股息的增长。

这也是为何如今吉力把更多资金转向美股,而不是港股和A股的原因,后面两个市场对于股息的长期稳定且增长性,普遍做得相当糟糕。很难找到有上市公司能够连续二十年以上的股息增长,但在美股中,却相当多。

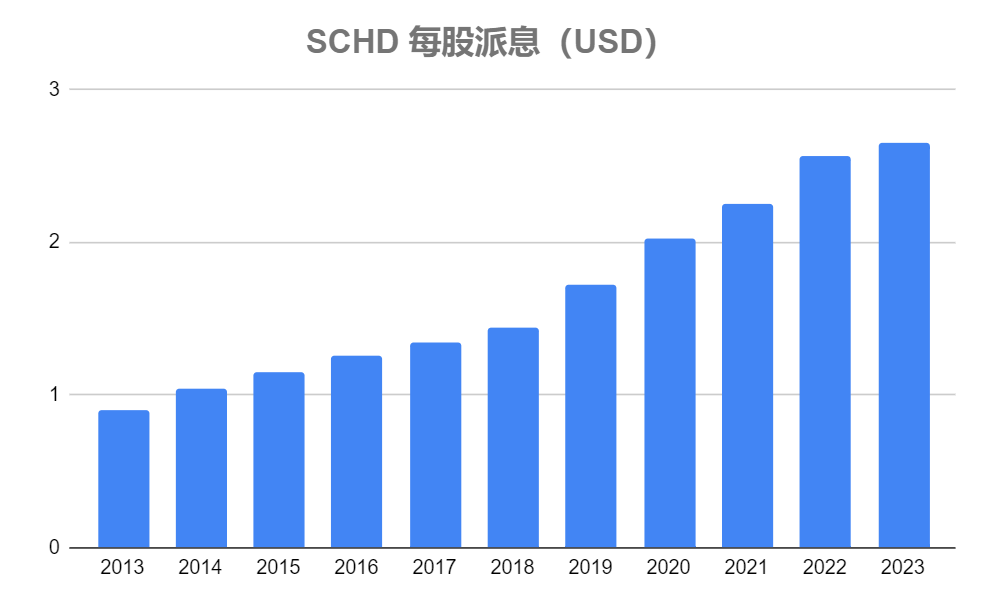

比如以吉力正在定投的SCHD这支红利ETF为例,从基金上市至今,每年股息派发都能保持增长。在2023年之前,平均增长速率是12%,而2023年的股息增长则放慢。看看今年又会如何。

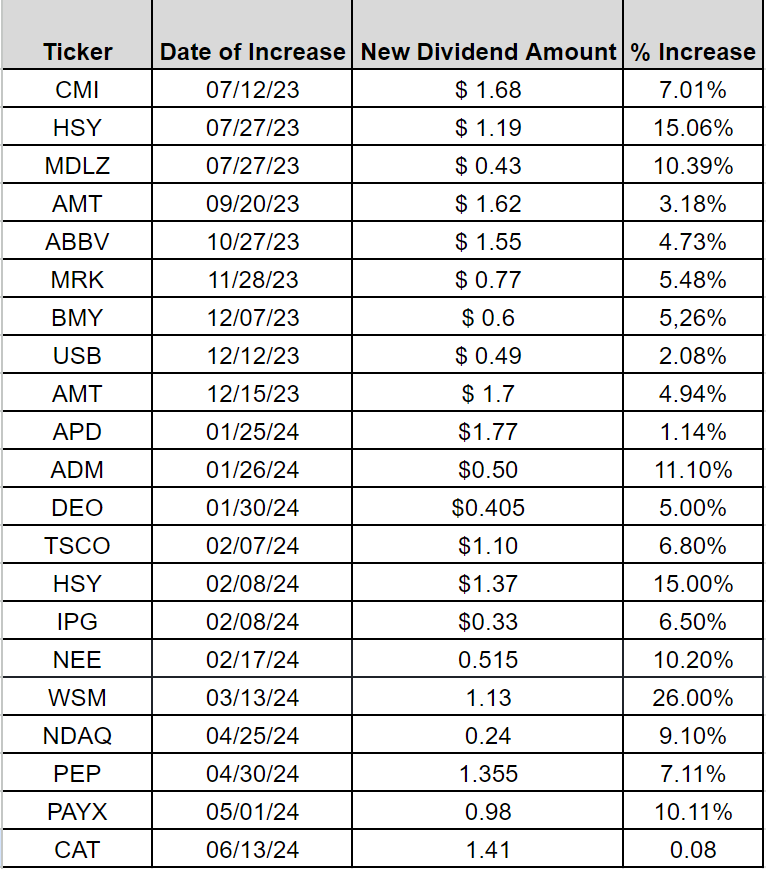

同样,吉力的1Wx1W组合中,成分股每年的股息都能保持增长——若是削减股息则会全部卖出。如果组合产出的股息增长能够稳定在6%左右,那么就能安心地跑赢通胀,变相每年的被动收入也增加,是不是就能够目前基础养老金不断调高,非常类似的?更重要的是,我们不会受到“延迟退休”等政策的影响。只要我们的被动收入足够安稳且能够不断增长,那么何时退休的主动权就更多掌握在自己手里。焦虑感也不会那么强。更不用担忧:会不会“坐吃山空”的问题。

优秀的上市公司目标就是让自己的每年盈利能够追上GDP的增长,更是要超过通胀率。作为回馈股东最重要的方式——股息派发,自然也会随着盈利增长而逐步增加。这就是大部分美国有股息派发历史的上市公司的目标。作为投资者,坐享其成就行。

如果你也像吉力那样同时还定投一些指数基金,那么这些未来的涨幅就是“锦上添花”的事儿。指数定投和现金流投资还是两种不同的理念,没什么对错,只不过我对于后者能够每个季度提供实打实现金流的事实,觉得更加安心。

我们不用抱怨如今养老金制度如何,这些事儿不在我们的控制范围内。我们当然期望未来自己也能够成为一个“活力老人”,只不过至少科学的数学模型和逻辑推理告诉我,这事儿似乎有问题。

与其抱怨,不如自己行动。慢慢积攒储蓄,把它变成未来能够提供稳定现金流的资产。我们要的是组合配置,国债、储蓄保险、现金流投资、指数定投,这些我们全都要做!他们都是我们保证老年时“活力四射”的重要前提。

那你做了多少呢?

文章评论