最近在网上偶然间看到有人在讨论“动量ETF”,特别是SPMO,以标普500指数为基准的动量ETF。

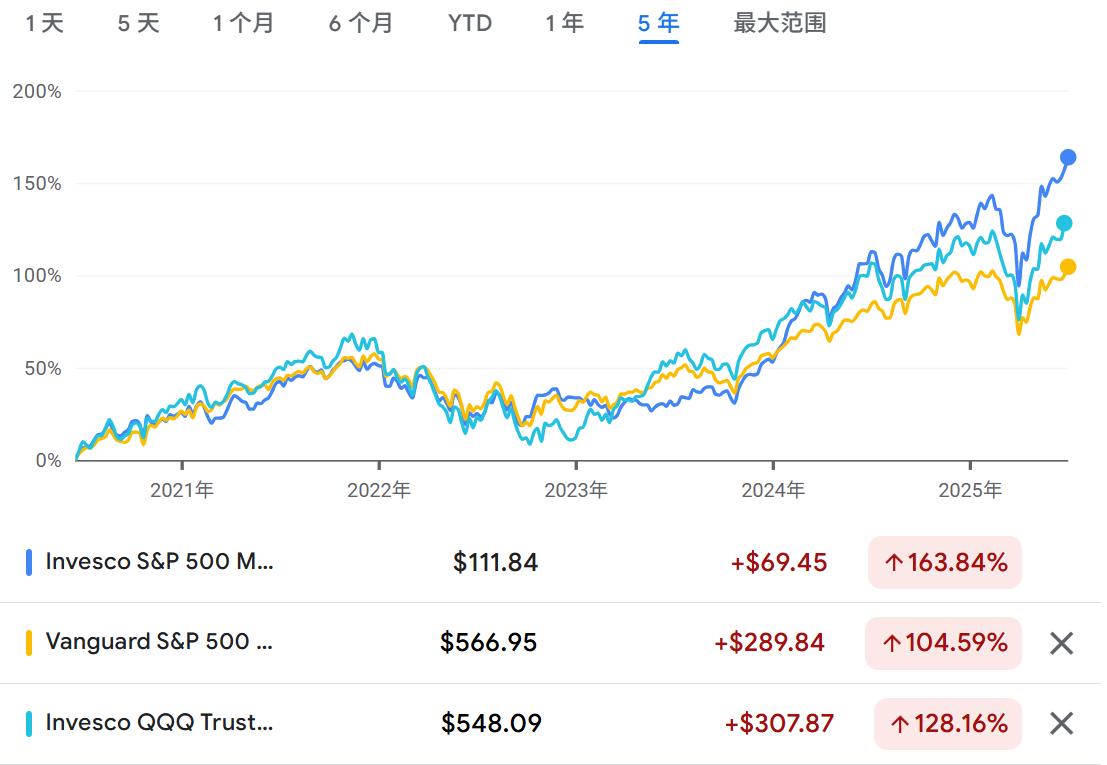

我好奇用Google Finance看了一眼它的过去6个月,YTD,1年和5年的回报,竟然全部跑赢标普500和纳指100!是全部!这就让我有点震惊了啊!

这周Barron's周刊也有一篇文章谈到“动量ETF”:

动量ETF正在跑赢大盘

作者:Debbie Carlson

动量型基金在今年的市场中表现突出——但投资者直到现在才开始注意到它们。

动量是经典的市场因子之一,其投资策略是通过买入市场领先的股票,预期它们会继续成为领头羊。许多动量型ETF采用基本面策略,重点配置那些盈利持续增长的公司。

在最大的动量ETF中,iShares MSCI USA Momentum Factor(代码:MTUM,规模171亿美元)、Invesco S&P 500 Momentum(SPMO,规模88亿美元)和JPMorgan U.S. Momentum Factor(JMOM,规模15亿美元),今年都跑赢了各自的基准指数,并在三年和五年年化回报上也表现优异。

iShares的ETF今年迄今上涨13.7%,Invesco的ETF上涨14.6%,JPMorgan的ETF上涨7.1%。相比之下,SPDR S&P 500 ETF(SPY,规模6080亿美元)只上涨了3%,Vanguard Total Stock Market ETF(VTI,规模1.8万亿美元)仅上涨2.6%。

State Street Global Advisors的数据显示,5月动量策略基金净流入24亿美元,是历史第二高的单月流入,今年累计流入已达57亿美元。

除了动量之外,价值、规模、收益和质量等其他经典因子策略也是知名的“聪明贝塔”ETF。尽管这些策略的热度已不如几年前的巅峰期,但其中一些(如动量)依然在默默跑赢市场。经历了多变的市场后,部分投资者才意识到动量策略的优势。

Strategas Research Partners首席市场策略师Christopher Verrone表示,动量一直是后疫情时代市场的主导因子,他预计这一策略的强势还会持续。当前,工业、金融和科技等板块是动量因子的主力。

动量因子的核心逻辑

“动量意味着你持有的是市场的相对领头羊,而不是去抄底落后股或追赶表现不佳的股票。”Verrone说,“我认为市场现在并不渴望落后者,而是渴望领头羊。”

State Street Global Advisors美洲区研究主管Matthew Bartolini表示,2024年动量是表现最好的市场因子,不仅在美国,在发达国家和新兴市场同样如此。

Invesco因子与股票ETF策略主管Nick Kalivas补充,动量因子非常适合海外市场。“你需要明确、持续的领头羊和回报分化,这正是动量能够表现优异的环境。”他说。

动量ETF的运作与风险

由于动量跟随趋势,因此受市场周期影响较小,可以同时持有防御性和成长型股票。市场震荡或缺乏方向时,动量表现会较差;当市场领头羊突然变化时,动量ETF会继续持有旧的赢家,直到新趋势真正形成。

“动量就像派对的灵魂人物。它总是姗姗来迟,中途最嗨,最后又呆得太久。”Kalivas打趣道。

动量ETF通常跟踪一个指数,只有在定期调整时才会更换持仓。如果市场趋势在基金调仓前就发生变化,短期内动量ETF的表现可能会落后于市场。

SEIA理财顾问Carlos Sanabria表示,他们的资产配置模型会纳入包括JPMorgan动量基金在内的动量型基金,作为长期配置以增强大盘股票的配置比例,而不是用这些基金来择时。他建议投资者在选择动量基金时,要确保基金具备行业和板块的多样化,避免过于集中。“你可不想最后你的投资组合里全是医疗股。”他说。

我计划从7月起,把每月GOF获得的派息,投入一半到SPMO,建立一个观察仓,看下在横盘波动,甚至于熊市时,相比指数,特别是纳指100,会有怎样的不同。

文章评论