这几天信托行业和法律圈都在讨论一个案子:国内家族信托被强制执行的第三案。最让业内人士看不懂的是,在执行裁定书里,家族信托资产直接被当成“存款”给扣划了!

在讨论正式之前,我想一定有好事的会质疑:一个卖保险的有什么资格谈论信托的事儿?你懂吗?

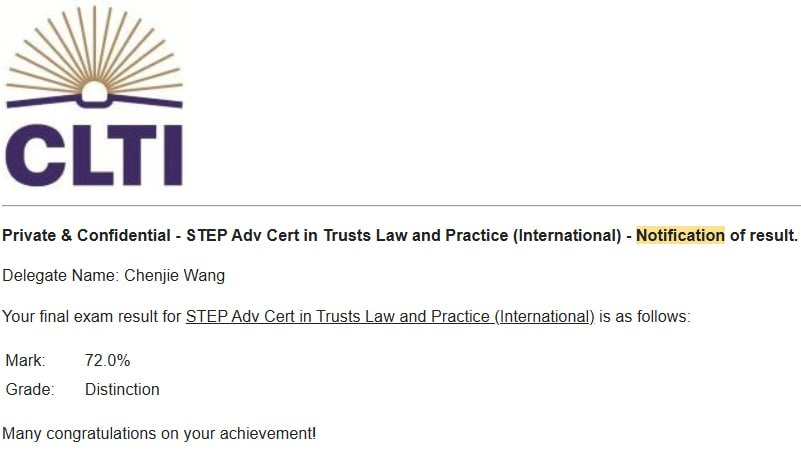

抱歉,我真懂。秀一下咱的成绩单哈,还是在2022年就考完的:

这个执行裁定书可以在官网上找到,(2023)苏0602执6286号

先简单讲一下这是个啥事儿:

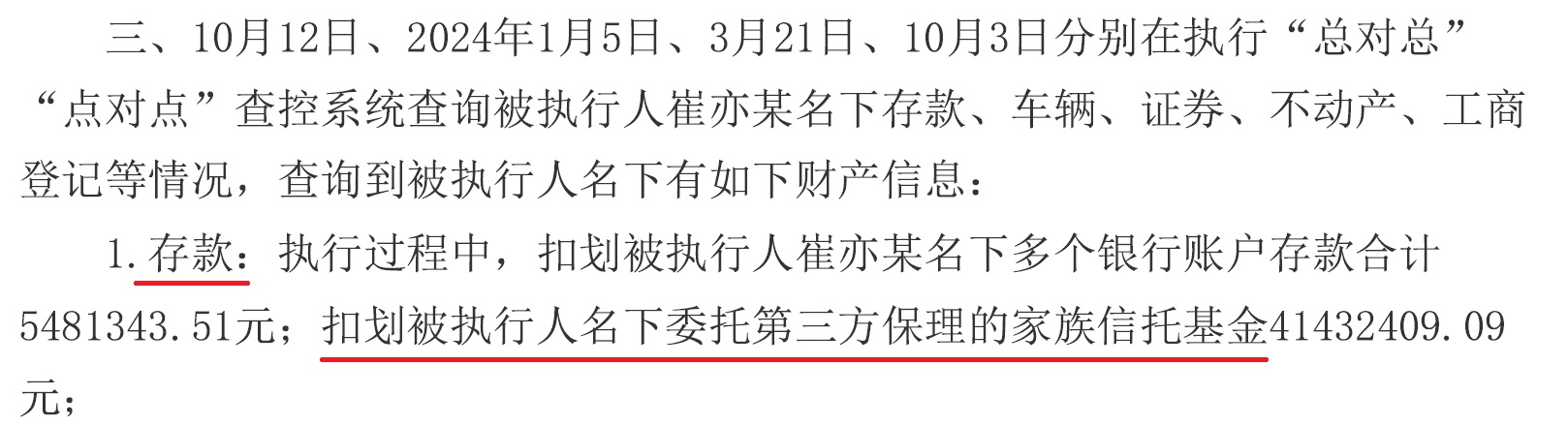

崔某被法院认定构成行贿罪、合同诈骗罪,这是刑事判决,被法院追缴违法所得2440W元,并需退赔给某公司7000W元。执行环节,法院除了扣划崔某名下的存款548W元之外,还扣划了以崔某为委托人设立的家族信托财产,共计4143W元。

执行裁定书这么个写法,也让很多业内人士都破防了,说“这已然超越了我的认知”。

执行裁定书这么个写法,也让很多业内人士都破防了,说“这已然超越了我的认知”。

一方面,家族信托基金竟然属于“存款”的范畴,很多从业者都表示,这是执行法官创造的“全新概念”;

另一方面,属于被执行人的家族信托资产,被认为是委托第三方保理的资产,竟然可以直接扣划执行!

要知道,按照《商业银行保理业务管理暂行办法》的定义,保理业务是以债权人转让其应收账款为前提,集应收账款催收、管理、坏账担保及融资于一体的综合性金融服务。

家族信托属于保理业务?这也让业内人士对于法官可以有如此创意感到十分不解。

有人会问,既然这个人是犯了刑事案件,资金本身就属于非法所得,哪怕放到信托里,被追回也很正常啊!

你说的100%正确!无论是内地还是境外的家族信托,都不可能成为“恶意避债”或者“隐藏非法所得”的保险箱,这样设立的信托本身就是“无效的”。

但是,法院若依据的是这点,从流程上要击穿信托的外壳,先判决该信托设立无效,随后资产归属要从信托受托人,重新转回委托人,法院才可以要求委托人偿还相关债务。

当年梅艳芳去世,梅妈反复和某银行信托公司打官司,争论的焦点就是:梅艳芳去世时,写了一份遗嘱,把所有遗产全部转入之前刚刚设立好的信托,而这份遗嘱是否代表梅艳芳真实意愿。这个案例解读在我的公众号和油管都能找到,感兴趣朋友们可以自己去观看学习;

去年同样闹得沸沸扬扬的张兰信托案例,新加坡法院一样是根据放入信托的资产到底“真实”属于谁,从而判决张兰败诉。起诉方提供很多证据证明,张兰一直把信托的资产视同为“My Own Money”,并且信托受托人也如同一个橡皮图章那样听从张兰的指挥,所以从程序上,这个信托可能会被视为“Sham Trust”。但可能避免信托受托人做被告,拉长审判复杂度和流程,新加坡法院判决书里也并没有提及起诉方要求认定她的家族信托是不是Sham,她用信托的资金支付张小菲两份保险的保费就被法院认为合理,不在需要被追回的范围内。我之前也写过一篇文章讲解。

所以,按照正常的法律流程,起诉人或法院执行要从家族信托里拿到钱,就必须先击穿信托,或者至少判决某些资金转入信托的行为是无效的。真没见过直接能从家族信托里扣划的!如果未来各地法院都能这么判,那么凡是企业家设立的家族信托,基本上都没有任何财富保全的意义。因为凡是涉及负债,或者为负债做担保的,都可以被辩驳认为资金是来自于债务。

我自己在工作中也遇到不少客户问:香港的家族信托是怎么回事?我能不能搞?

事实上,除了极少数超高净资产家族之外,大部分高净值人群在境外的资金是没有任何设立家族信托的必要,从成本上讲也是不划算的。

特别是如今咱们的美元储蓄保险,已经附带了各种各样的家族信托功能,包括但不限于:可以用指定的方式逐步分派钱给受益人,而不是一笔过支付;可以设立保单“暂管人”,如果信托的受托人,直到孩子成年后再作为保单持有人;可以直接派发资金给自己指定的亲属,不需要经过自己的银行账户等等。你想要了解更多,欢迎和我聊聊!

所以,大部分人的需求还真不需要搞离岸信托那么麻烦,成本那么高,保险这些可都是免费增值服务喔!

至于内地这个信托被扣划的案件,业内人士也都表示:只能让子弹飞一会儿,看看未来会不会对此公布更多细节;又或者只能说,任何新兴事物在发展初期,总有各种各样的问题。

只不过,问题若发生在自己头上,就是极大的不幸了。

文章评论