在某书上看到一个很有意思的提问:

如果每次赚到3%,我就卖出止盈,长年累月,岂不是肯定能赚钱?单笔投资赚3%很难吗?

咱们的金融消费者确实都挺可爱的。要不咋说每次牛市,韭菜一茬又一茬得割不完呢?

哪怕你没有投资经验,没吃过猪肉,但也见过猪跑,看过一眼股票走势是怎样的,对吧?一只股票买入后,等它涨3%之后就卖出,这事儿看上去难度大不大?

似乎确实不怎么大,只要你买的不是暴跌中的股票,3%总是有机会的嘛!哪怕半年等到涨一次,一年只有两次机会,不也有6%的回报吗?很难吗?

如果内心在点头,那么真的要小心自己的思维了。

问题出在哪里呢?

这事儿干一两次成功,不难。但是次数越多,越难。

你要获得投资额3%的回报,是不是就得每次把你的投资额都ALL IN进去?买入后上涨3%,你卖出,没问题;可是,如果它反而下跌了呢?甚至于很久都没有再回到你买入价的3%收益,你能等么?你愿意等么?你心态上,等得了吗?你晚上还睡得着么?

如果你说,自己有本事看准一支股票,买入后肯定能赚3%!那为什么要只赚3%?不能赚30%?你的眼光那么准?能精准判断它只能上涨3%?有这本事,干嘛不去澳门呢?

就好像在赌场里,你赢一次两次,其实并不难,甚至新手还有“幸运光环”呢?但久赌必输,因为赌场就是靠这赚钱的。

赌场从来不关心个别赌客今天手气好不好,老板只关心,赌客的总胜率是不是能稳定低于50%?

赌王和赌神,从来就是两回事。现实中的赌王自己从来不赌,他玩的是概率,所以开赌场和印钞,区别不大;而赌神,只有在电影里才能见到。

赌场不会关心一次两次的输赢,赌王只会关心赌场的规则在大数法则下,能不能盈利,能盈利多少,然后就坚守,永远坚守下去。只要庄家资金不见底,就绝不更改。

为什么说绝大多数散户只能成为金融消费者,因为他们是没有任何自己的交易规则,哪怕有一两次赚钱,只要还不离场,终究得把赚到钱再吐回去,并且还得套牢。

老师傅可能会大意,被你乱拳打倒一次,但再来一次,继续来两次试试?

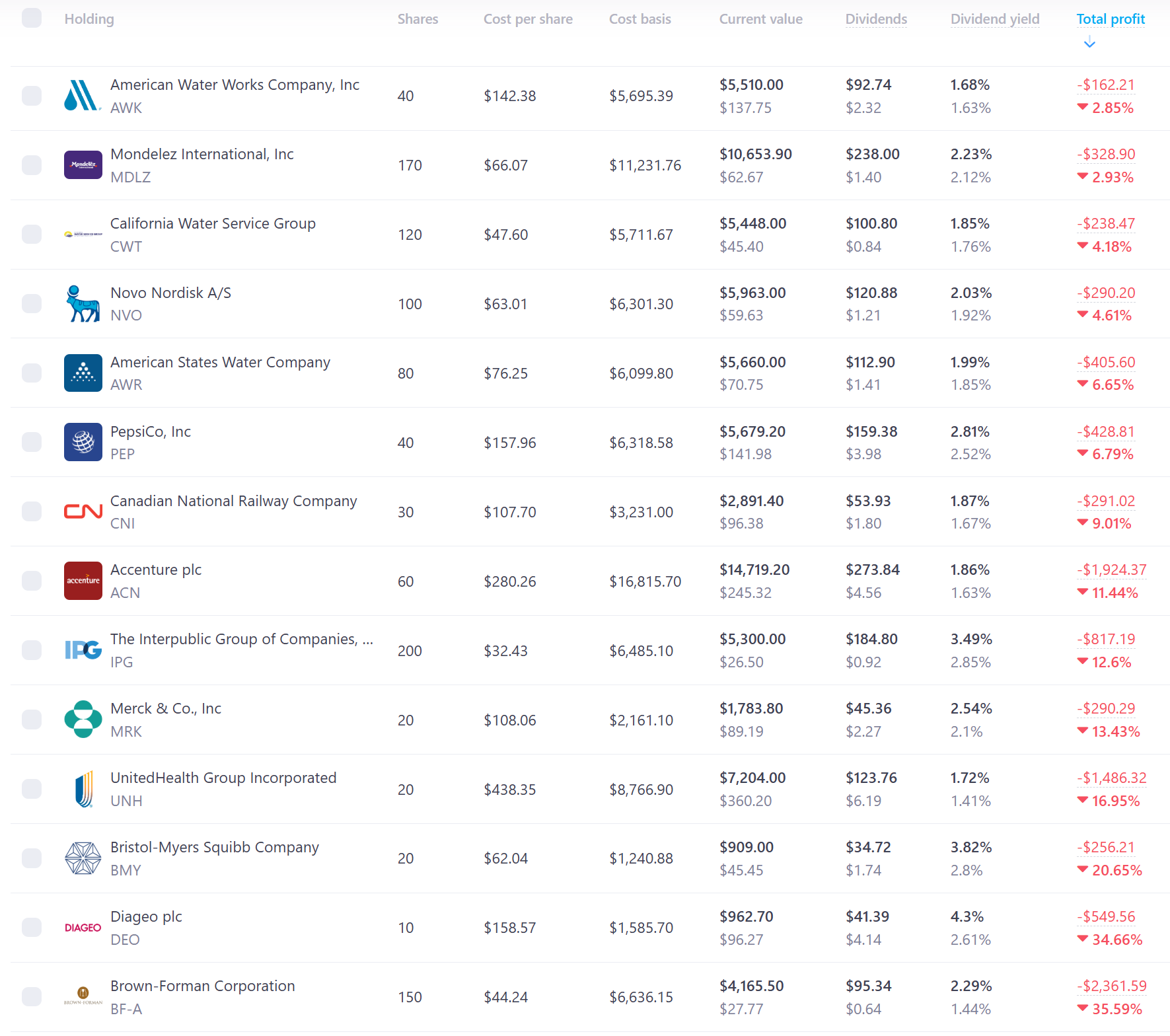

我自己在遵循现金流投资的原则投资,这背后本身也有不变的逻辑。在1Wx1W这个组合里,至今有一些成分股的总收益是亏损的,有些还亏得不少。

这重要么?对我来说,不重要。就好像赌场迎来了几个手气或者赌技不错的玩家,他们确实赚走了不少钱,可是赌场整体的胜率依然没有变化,那就没事(至于某些玩家会不会上赌场黑名单,那就不知道了)。

重要的是,我清楚这种投资原则的规则。我的“师傅”Dividend Growth Investor在他的专栏里提到过好多次:

在构建“可投资领域”(通常是连续增发股息5年以上的公司,优先选择10年以上的公司)后,进一步筛选时持续重复地关注以下要点:

- 连续的股息增长记录:这是最重要的质量过滤器。优先考虑“股息贵族”、“股息之王”等拥有数十年连续增息记录的公司。

- 每股收益增长:股息增长的根源是盈利增长。公司必须展示出持续的增长能力。

- 可持续的股息支付率:股息支付率(股利/收益)不能过高,通常偏好低于60%-70%,以确保股息安全且有继续增长的空间。

- 业务可理解性与质量(经济护城河):投资于自己能够理解的、拥有强大品牌、规模效应或网络效应等竞争优势的企业。

- 良好的估值:即使是最好的公司,也不应支付过高的价格。会使用市盈率等指标,并结合业务防御性来综合判断估值是否“有吸引力”。

- 充分的股息收益率:寻求合理的当前收益率(例如2%-4%),但更看重的是股息增长率。

- 抗周期性/韧性:偏好那些在经济衰退时业务和股息受影响较小的公司。

投资组合管理原则

- 多元化:广泛分散投资 across 多个行业和公司(通常持有40-60只或更多股票),单一公司权重有上限(如4%),单一行业权重有上限(如25%),以管理个体风险。

- 定期投资:无论市场高低,坚持每月或定期投入固定金额,利用平均成本法积累资产。

- 买入并长期持有:一旦买入符合条件的公司,策略是“什么都不做”。除非触发两大卖出准则,否则永久持有:

- 股息被削减或取消(这是最主要的卖出信号)。

- 公司被收购。

- 股息再投资:在积累阶段,将所有股息收入自动再投资,利用复利效应加速收入增长。

- 风险管理:通过多元化、控制头寸大小、关注股息安全性和估值来管理风险,而非试图预测市场。

如果你认可这样的原则,或者认可用类似这样的原则来投资的红利ETF,那么你需要做的就是坚守,Stay the Course。

只不过,说起来容易,大部分人依然是做不到的,因为在没有足够认知和理解的情况下,去相信一个规则,特别是在自己短期会亏钱的情况下还在坚守,太难了。

投资,并不是一个纯金融问题,而是人性问题。

这也是为何,我作为一个卖保险的,还是用这句话作为总结:大部分人不适合投资,只适合买保险。

文章评论