Q:在 2003 年《财富》杂志的一篇文章中,你主张用进口证来限制贸易赤字,并说这些进口证基本上等同于关税,但最近你又称关税是一种经济战争行为。您对贸易壁垒的看法是否有所改变,或者您是否认为进口证在某种程度上有别于关税? B(Buffett): 进口证书是与众不同的,但其目标是平衡进口与出口,这样贸易赤字就不会大幅增长。它有各种条款来帮助第三世界国家迎头赶上。它们的目的是平衡贸易,我认为你可以提出很好的论据,证明平衡贸易对世界有利。 在加纳种植可可、在哥伦比亚种植咖啡以及其他一些东西都是合理的。随着时间的推移,美国…

2025年4月28日这期的Barron's封面文章就是:Gold is beating everything。 无独有偶,香港也出现“排队卖黄金”的热潮。黄金还值不值得投资?Barron's杂志是这样说的: 黄金,这种“黄色金属”,一直是投资世界中的一道光。最近,黄金价格每盎司高达3349美元,今年已上涨27%,让股票、债券和比特币投资者都望尘莫及。虽然有些只看现金流的投资者会觉得这只是短暂现象,但如果回顾过去20年,黄金ETF(如SPDR Gold Shares,GLD)上涨了610%,比标普500指数还多出21…

今天下午,公司请了香帅为精英学院的同事们做线下分享,大家当然最关心的,就是如何面对现在的不确定性。 吉力根据香帅的分享,整理了部分精彩内容,也供感兴趣的朋友们参考。 Attraction志同道团队的同事们,可以在我们的专属AI知识库里,借助香帅的演讲稿以及她的书籍,向“AI香帅”进行学习讨教。 回到香港——情感与缘分的起点 这是我这么多年以来,第一次到香港做正式的商务活动。刚才有人问我是不是第一次来香港,我说是,他笑着说,这叫“头啖汤”,希望这第一口汤的味道是美味的。 说起香港,对我们这一代人来说,这里有着挥之不去…

最近市场因特朗普的影响变得动荡不安,股市和债市都在下跌,而黄金却悄然创下新高。 我一直在思考,黄金是否值得投资呢? 我个人不太喜欢配置黄金,因为这种资产不产生现金流。 巴菲特在2011年的股东信中提到:“黄金有两个显著的缺点,既没有什么用处,也不能生育。”当然,巴菲特的投资理念未必适合我们普通人的投资实践。 俗话说,盛世珠宝,乱世黄金。至于现在是否是“乱世”,每个人可以自行判断。 值得注意的是,各国央行,包括中国,近年来确实在不断增加黄金储备,主要原因可能是美国的政策不确定性。 在配置了足够的储蓄保险计划和派息组合…

最近网上到处是批斗李首富,该S的算法还推波助澜,一旦点开一个相关的帖子,后面就是铺天盖地的刷新。 中L办作为靠山的大公报连续几次口号式文章,如同以前的大字报,对此老百姓还连声叫好,甚至于大部分发帖的人都没搞明白他家到底是“卖港口”还是“卖经营权”,真是辟谣跑断腿,索性他家这次公布业绩时,连记者会都不开了,反正知道你们要问什么,业绩不是重点的话,又何必给记者们制造新闻呢?思路清楚! 老百姓看不懂就算了,如果是做企业的,见多了这种新闻和舆论,只能感叹“民企环境依然艰难”。“姓资还是姓社”这种帽子现在依然可…

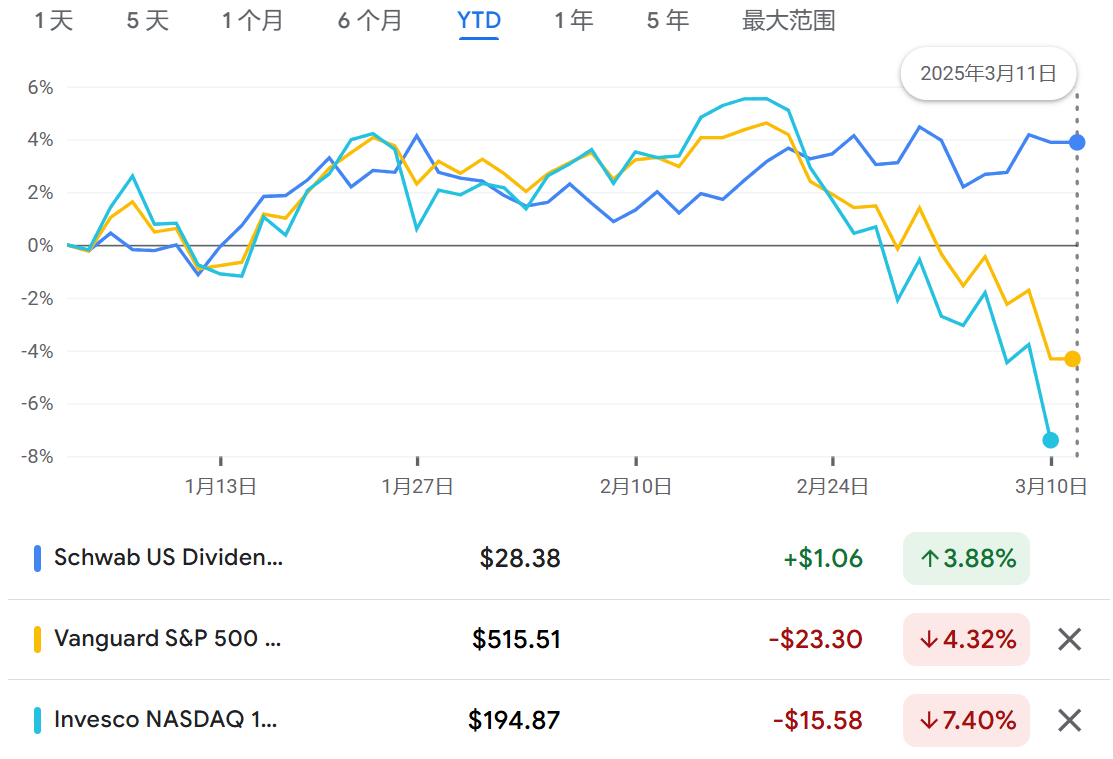

最近,“东升西降”这个话题又火了起来。春节后,DeepSeek横空出世,再加上一波接一波的利好消息,让人仿佛回到了GDP每年增长8%以上的黄金时代。 至少从网上的氛围来看,乐观情绪扑面而来,大家都对未来充满期待。这种积极的心态,对经济发展当然是件好事! 相比之下,美股那边的画风就有点惨淡了。网上甚至还有人嘲讽:“炒美股的呢?怎么都不吭声了?” 其实吧,真正从美股里赚到钱的散户,大多是那种安安静静长期持有的类型,根本懒得理会市场上的各种噪音。所以他们不说话也很正常。 那些去年看到美股大涨,跟风进场的新手散户,可能这轮…

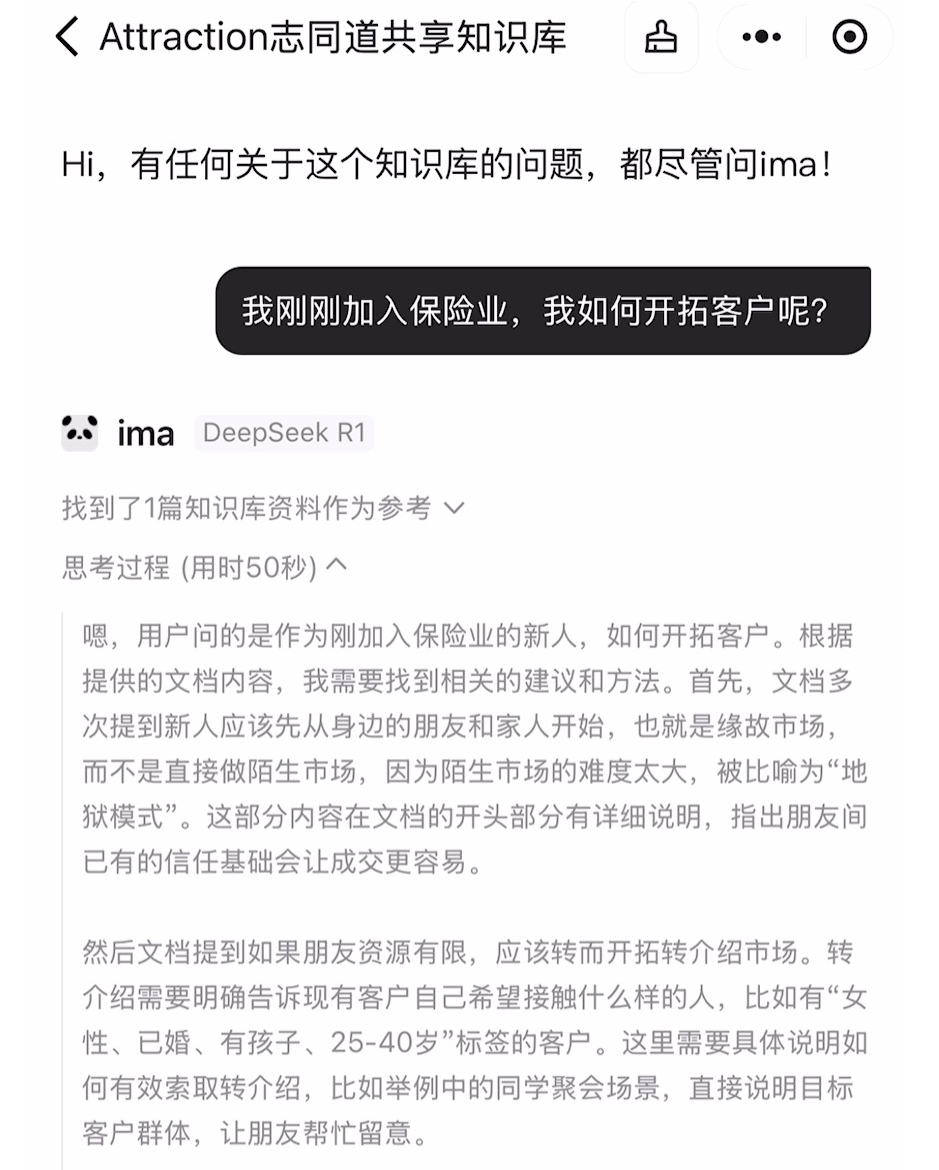

最近DeepSeek的热潮还没过去,腾讯又来插上一脚。不但把DeepSeek引入到微信搜索里(目前灰度测试,不是所有用户都能用),还把ima知识库和DeepSeek绑定。我立刻就用在了我们团队的AI共享知识库上,效果杠杠的! 当我把我们团队专属的培训手册,以及历年核保分享导入到知识库之后,它立刻能够根据我们已有的知识,输出相关的内容,质量要比正常它网上搜索的高太多太多。 同样的问题,我用腾讯自己的“混元”大模型试过,效果就真的很一般。可见DeepSeek R1模型的能力确实相当出众。 不过,至今,我看到所有与Dee…

不知不觉,娃在今年9月就要上小学了。一方面考虑到未来上学的距离,另一方面也考虑到居住面积,于是决定有没有更好的选择。 很偶然的机会,看到距离启德地铁站一步之遥的新蒲岗地区的一处屋苑,有大户型,租金价格也还不错,于是很快看房,签订了临时租约。 因为孩子未来到读大学前还有12年,所以我们这次居住选择时,也希望尽可能在一个地区居住12年时间,等孩子读大学后离家,或许我们就会考虑更自由的旅居。所以在换房时,买房还是租房,就是一个很有意思的问题了。 因为香港并没有学区房概念,很多业主其实也是持有房产收租目的为主,或许未必会希…

春节后DeepSeek彻底火爆,哪怕之前压根不懂技术的,都肯定会刷到关于Deepseek的文章,甚至于下载试一下使用。 Deepseek似乎一夜之间把中国国运给拉回来,于是股市开始走入牛市,恒生科技涨个不停——我女儿的压岁钱基金里配置的恒生科技ETF终于不再那么难看了。 不过,我的现金流组合远远跑输恒生指数的涨幅,因为我基本上不持有中国科技股——除了我太太持有少量的腾讯。 踏空行情和亏钱似乎没啥区别?这就是典型的投资心态嘛。 跑输市场是没有任何开心的理由,不过也不至于就需要转换自己的投资风格,认为自己的投资逻辑是错…

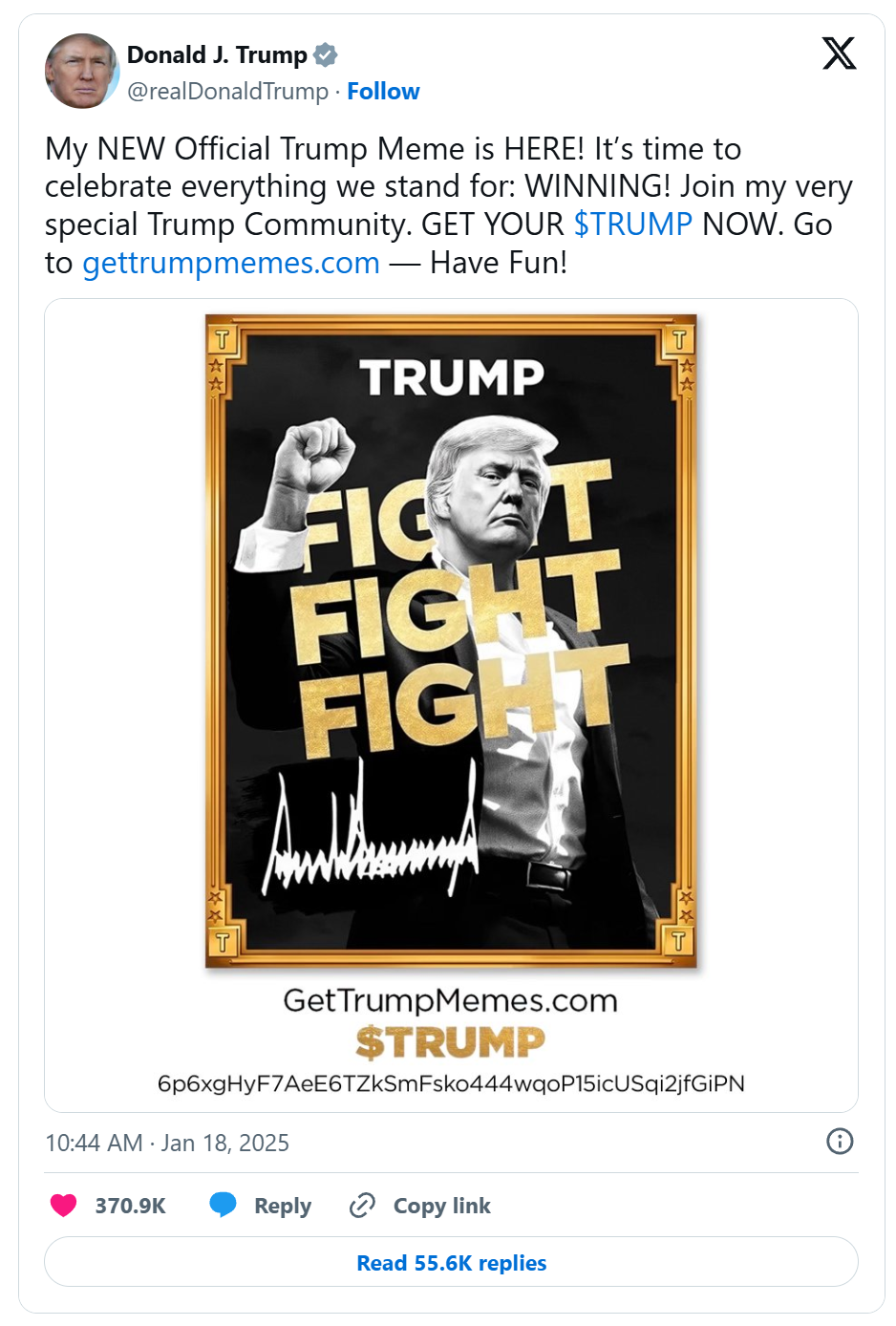

如果要说最新版的“一夜暴富”,那么就是$TRUMP币,谁能想到,一个即将上任的美国总统,竟然亲自下场发币? 是这个世界太疯狂,还是我太单纯了? 凡是赶上能“一夜暴富”的事儿,我总是后知后觉。 昨天我才在几个群里开始看到大家聊这事儿,聊的内容已经不是这个币是啥,有没有价值,而是有多少人已经暴富了。 脑海中也会畅想啊,假设说我也能抓一把机会,一天内财富100多倍的涨幅,哪怕试水个10W,直接变1000W呐! 念头一闪而过,但也就仅此而已了。我知道,哪怕在1月18日当天我看到Trump的帖子,我都未必会动心去做,甚至于我…

联系吉力