文稿对演讲实录做了轻微删减。

在整个开始之前,我想问个问题,买过股票买过基金的举下手好不好?

这差不多百分百了哈,嗯赚钱了还是亏钱了?

买过张坤的、葛兰的再举下手给我看看啊?

然后你们觉得,当年买张坤买葛兰的时候,你是觉得他实力很强呢?还是当时觉得这家伙特别幸运?现在有什么感觉?

我大学博士毕业回国的,然后回来以后呢,当时基金市场刚刚开始往上走。

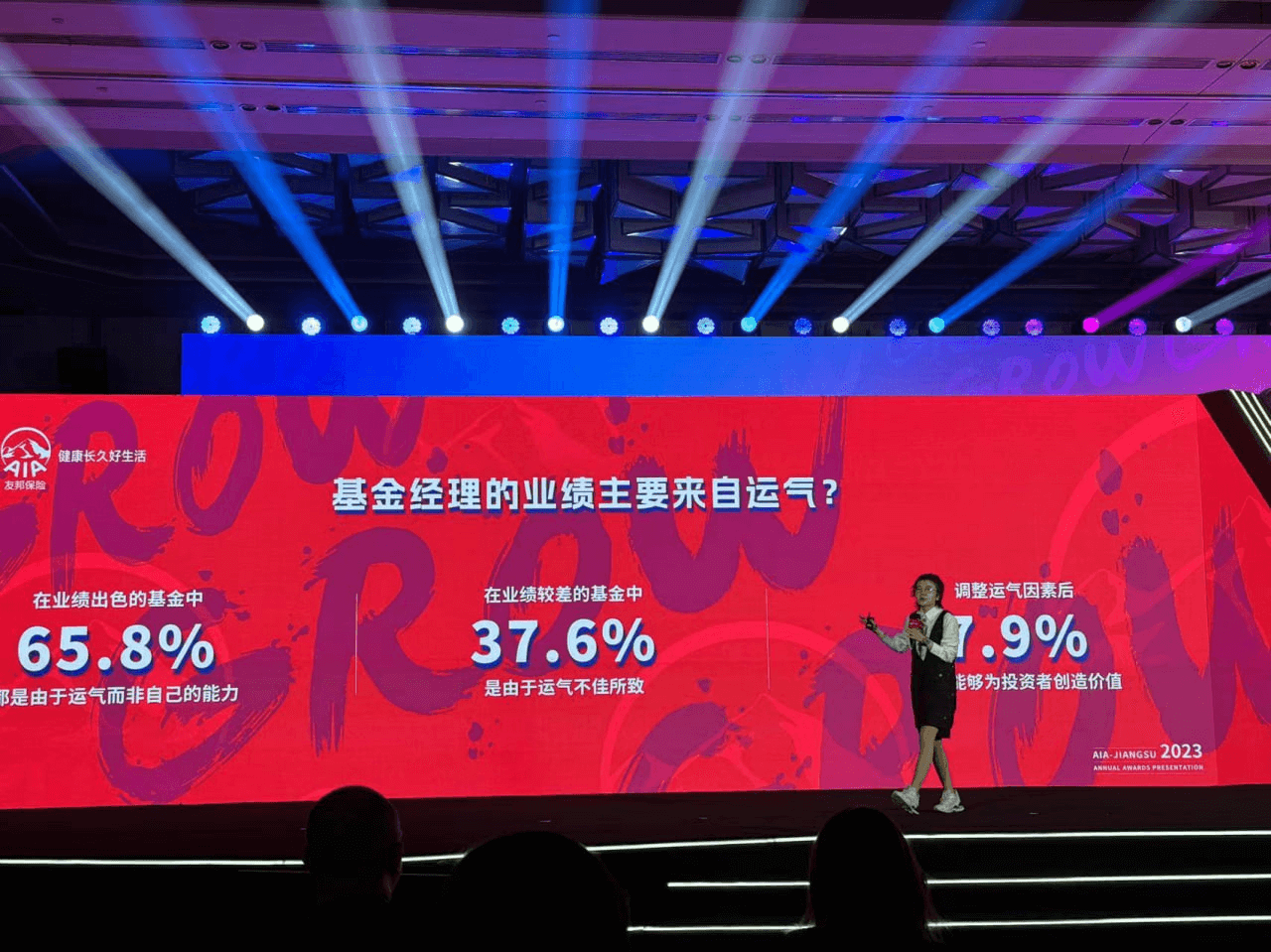

我是2014年做了一个研究,当时想看看,基金经理到底能不能给投资人带来确定性的回报?金融本来就是研究不确定性的,我们当时在14年之前所有的数据翻了一遍,然后我得到的结论是:那些业绩出色的基金65.8%是由于运气,就运气比较好,但是业绩特别差的那一组里面呢,37.6% 是由于运气不好导致的。

然后整个算下来,大概调整运气因素以后,7.9%的能够为投资者创造效益。

当时这篇论文发在金融研究上面,是咱们这个领域的顶尖期刊,发出来以后,就有基金业的就打电话过来了,就不服气,这个胡扯。

因为你想哈,在2014年下半年开始,经历一个大牛市,一直到2015年的6月份,这个才垮掉,所以当时这篇文章2014年上半年发出来的,好多人打电话骂我,然后到了2015年的下半年呢,就有好多投资者说,你说对,这些家伙原来创造的效益都不是真的。

所以其实你可以回来看,当年在牛市的时候,这个结论说基金经理是由于运气好,那肯定很多人是不同意的,但是这两年,我这个话如果放在基金行业,我估计很多人会认同。

为什么业绩不好?不是因为我能力不行,是为什么原因?真的运气太差了。

为什么我会想跟大家讲这个例子啊,其实这其实就是我们自己想一下,我们自己的人生中间,是不是也会经常碰到这样的时刻?

我再问你个问题啊,这里有多少男生开车,都开车吧,基本上应该90%以上。

你们觉得觉得自己开车的技术,比一般水平好一点的?

给我举一下手看看?

因为我已经讲到这里来了,所以大家肯定不好意思举手了。

这个是心理学家和经济学家做过试验的,就是问男生,你觉得自己开车的水平怎么样?90%的人认为自己超过平均水平。

然后问女生,你觉得自己长相怎么样?87%的女生认为自己的长相超过一般水平。

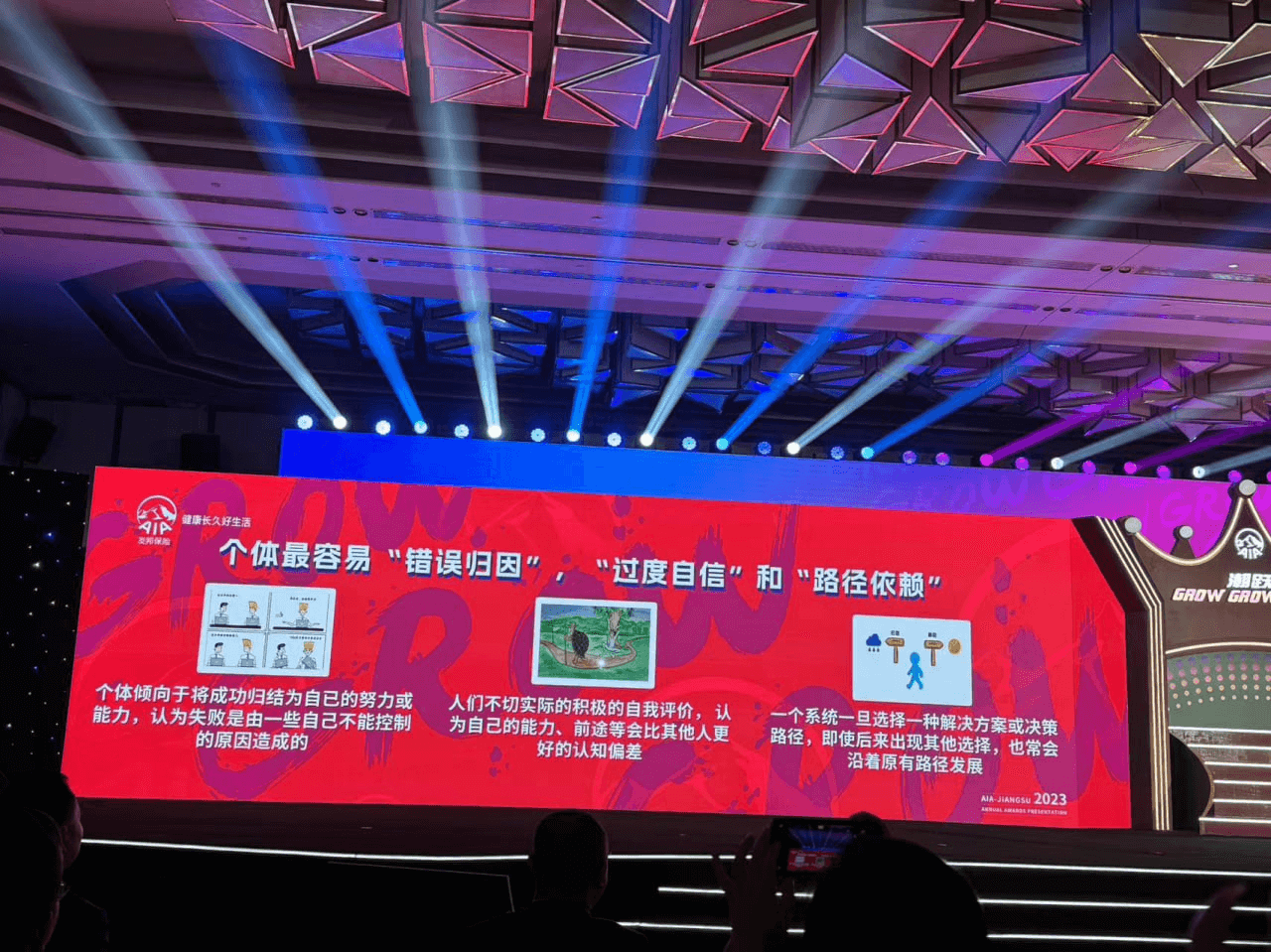

这个这是这是很大量的试验的结果,其实这就是告诉我们一件事情,这是心理学上最容易犯的几个错误,就是个体啊,容易错误归因,过度自信和路径依赖。

就是当一件事情来的时候吧,我们觉得哎呀,做成了肯定是我牛,做不成肯定是外界环境有问题,运气不好。这就叫错误归因以及过度自信。

就个体倾向将成功归结于自己的努力或者能力,认为失败呢,是由于不能控制的原因导致的。

那个过度自信呢,就是人们不切实际的积极的自我评价。认为自己的能力还有前途啊,会比其他人更好,这叫认知偏差。

那么这两个就会导致一个非常强的认知,特别对于今天的中国人来说,叫路径依赖。

什么叫路径依赖,我们的路径依赖其实就是高增长。你想是不是,就是过去几十年,就中国人就生活在一个高增长时代。所以这两年,你们没感觉到特别的迷惘吗?就是好像原来一切的那种方式,都有点行不通了。

这其实不怪大家,就是这是人类的一种天性。

这就一个系统啊,他一旦选择了一种解决方案,或者决策路径以后,即使后来出现其他的选择,也会沿着原有的路径发展。

其实做保险行业其实也是这样的,就是这一两年,有很多保险公司干的不太好,他其实是原因是什么呢?就是他顺着那个高增长的方式,做了这个一个路径依赖的决策。

就这两年大家都说哎呀,时代巨变,我们习大大不也说吗,我们中国面临着百年未有之大变局。

这话真的不是虚词,它就是大变局,但是在大变局的时候,路径依赖怎么克服?

路径依赖,其实成了我们这一代人,最需要面对的一个命题。

这也就是今天我想跟大家分享的,就是怎么我们的路径依赖怎么来的?

你要怎么能够克服住这个路径依赖?

最大的一点,我觉得就是你要真的认清,今天到底是一个什么样的时代。

所以呢我想跟大家分享一下今天的社会意味着什么?

这对于我们的财富管理意味着什么?

以及,对于我们的行业和职业意味着什么?

先从第一个叫非稳态结构开始。什么叫非稳态结构?

我在想就是过去30年40年吧,我们这一代人,我们这个家庭的财富,是怎么积累起来的?

你想是不是叫择时周期?

我们赚的是这个时代的Beta的钱,中国这么增长,两位数的增长了20年,你稍微努力一点点,你身在上海,你身在苏州,你身在北京,你就可能是两位数。甚至是然后你还选对了金融行业,选对了it行业,你就是三位数的增长择时周期。然后选对了城市,然后你买了房子,然后买了腾讯,好了发了,就这么简单。

那么,为什么过去这一套逻辑是屡试不爽?因为他的底下有一个叫时代大势。这个是30年,这个结构没有变过。

我当时去年我说我们这个结构是三因子模型。它是基于什么结构呢?叫稳态结构,这个稳态结构包括两层含义:第一层含义叫政治上的全球化,这一代人都是全球化的孩子对吧,从1991年到2018年是全球化黄金时代,我们这一代人都是这个的受益者,包括友邦,从进来进入到中国市场,其实也是全球化的一个缩影。

所以有时候我们说全球化,听上是个小词,但是实际上,跟我们每个人都是息息相关的。

政治上是全球化,那另外一个还有一个叫互联网的技术,叫互联网革命。

91年开始是互联网起来,所以中国在这一波的浪潮当中,完全没有被落下,而且互联网加速了全球化,你看我们这些年从互联网到从新浪开始,然后一直到后面的滴滴美团,从互联网到移动互联网,美国搞基础技术的研发,中国做应用大市场,然后这个稳态结构,支撑着我们的周期不断的变化。

我们的城市,哪些it行业最兴盛的城市,就是最好的城市。然后支持着我们的资产,这是一个稳态结构。

但是这个稳态结构,从2018年开始出现裂缝,到2020年疫情以后开始崩塌,到2022年基本上就这个事就结束了。

那取而代之的是什么?我把它称为政治上的岛链化。

2022年当时做过一场演讲,叫做共潮生。当时我里面提出一个词,就叫岛链化。

我说全球化被岛链化取代,什么叫岛链化呢,就原来全球化,你去想你把全球当做一个大市场,中间阻碍是没有的,然后所有的生产要素,都可以自由的流动。

岛链化的意思是什么?他不再是紧密相连的这么一块岛屿,就像当年地质变化的过程当中一个大陆列成了几个岛一样。

但是经过这么多年的全球化以后,这个岛你说是孤岛吗?不是的,你有信息的,然后你有贸易的,你有金融的资金的,然后你有人力的。所以千丝万缕的把这种岛联系起来。

但是原来是整个的全球化底下,全球是有一个共识的,这个共识叫增长。

用咱们中国的话说叫发展就是硬道理,不管白猫黑猫,捉到老鼠就好猫。用全球每个人的话来说叫做增长的分帆,将让全世界所有的船只都扬帆远航,这个时期是没有分歧的。

只要我们能一块增长,能一块挣钱,小的问题好解决。所以到2001年我们加入世贸,然后包括后来有很多很多这样的例子,这个是全球化。

但是岛链化的时候不一样,什么卡脖子也好呀,什么贸易战也好呀,包括今天这样你拉我扯的很多的问题,今天又一个一个名单,明天又一个名单,然后今天是不是要加关税,明天是不是又要征收一笔什么样的费用。

这样就是岛链化,每个岛用自己的规则,没有更多的共识了。

所以当时我把岛链化,叫做价值观与共识的破碎,经济周期的不同步,以及产业链上的这么一个局域化。

今天你原来就是全球制造,然后离岸制造,现在呢把制造业转出去,转出去干什么,做近岸制造,还有在岸制造,就是你要跟我价值观一致,你才能替我生产。

所以就是你看,原来是经济利益处于第一级,现在是政治意识形态处于第一级。你要跟我意识形态一致的情况下,咱们俩才能谈生意,所以这是个非常大的一个区别。

所以当这个共识没有之后,如果两个大岛中间,你有你的想法,我有我的想法,我们中间动一下,就会一个链条牵扯着另外一个链条。

当时我用了一句很文艺范的话,叫做每个地方的疼痛,都会像链条一样的扯着,全身都会产生一个疼痛,所以这是岛链化。

很明显,全球化是一个平整的稳态的。岛链化是什么?你们想一想,岛上然后加上链条,非稳态结构,这就是一个典型。

当这个稳态的结构变成非稳态的结构,你想是不是宏观会变,然后城市也会变,然后资产配置也会变。

更糟糕的是什么呢,到2023年的时候,又出现了一个新的变化,就是AI过来了,我说原来我一直会面临的一个特别好的环境,就是原来技术互联网技术革命,美国技术技术研发,咱们这边做市场。

今天中国的大模型,中国的AI的发展,就面临着一个很大的一个问题,芯片问题怎么办,怎么解决?然后你的基础研发能力,现在的人才,还包括我们的算力,这些问题怎么解决?

基础的研发不是说一年两年能赶上来的,最当然,我们要在这个上面要加紧的开发,但是它不是一年两年能够变化出来的,这就导致这个非稳态的结构,变得更加的不稳态。也就说这个整个的模型,它发生了很多变化,那发生了哪些变化,咱们来具体讲一讲哈。

就首先呢,就是在这是一个政治经济学里面一个大模型,就说在大国的决策机制里面,他都是内优先于外的,他有一个对外秩序,有一个对内秩序,但是你去想想啊,我们在一个大国,原来我们两边是处在,同样有共识的情况底下,所以可以磨合。

但是今天两边各自为政的时候,你会去想,从政策上层,不管是美国还是中国,从上层决策的角度,是对内秩序优先还是对外秩序优先?

政治的角度一定是对内秩序优先,而且所以这就是为什么我们会看到,就是拜登上台和特朗普上台,他的方式是有一点点不一样的。

就包括今年前两天就很多企业在问我,今年整个的宏观形势会怎么样,我说这里面有很tricky的一些问题啊,就肯定是出现了一些好的迹象,但是我说有一个最大的变数,就是10月份到11月份美国的大选。

他说为什么呢?我说因为拜登上台还是特朗普上台,会非常非常的不一样。那为什么?

就是实际上就是一个逻辑,拜登上如果是拜登上台,大概就能够维持现在的现状。如果是特朗普上台,他是靠民粹主义上台的,靠民粹上台的话,他就要依靠民粹的力量去稳固他这个统治。他必须对中国做出更加强硬的姿态。

好了那从中国决策层的角度来看,同样的你,如果对方做出了特别强硬的姿态,我们这边怎么办?你是不是也需要做出同样的姿态?

所以这里面会对金融市场,会对所有的市场造成冲击,今天的不确定性越来越大。

包括你看安全,你在原来的决策底下,安全不是个太大的问题。但今天我们,你看国家现在就强调的是什么?能源安全,农业安全,产业安全放在第一位。

这也就是你稍微去看一下过去几年哈,整个上市的公司的风度,就特别特别的有数了。

过去几年上市公司,基本能够被批IPO的公司,基本上都跟这三大安全有密切的关系。

原来我们老师说资金啊,就往最可以涨钱的地方去,钱肯定是到收益率最高的地方。

今天在大国的治理底下,安全是第一位的,那同样生产不是为了说满足经济效益,最高也是安全第一。

然后呢金融啊,金融也是个特别特别典型的。比如说前一阵子就好多人问我,就是你们去看那个汇率啊,中国的那个汇率,前一阵子,大家你们应该是很关心汇率的。前一阵子,发现人民币对美元是不是盯在7.2这个左右,盯了很长很长一段时间,其实盯的是很不正常的。当时呢实际上那个时候的贬值压力是非常非常大的,但是就扛在那里,当时有好多做外贸的,就来跟我讨论这个问题,就说其实当时你如果让人民币贬下去,其实对经济来讲是好事,促进一下,把出口再猛拉一下,然后贬了,把这个贬值压力释放出去。

我说从经济学的理论,从效率的理论就是对的。但是你放在大国博弈的情况底下,就不行。你看这就是中国特色的金融学。

所以你就会发现,政治上的考量压倒了以后很多经济政策,然后包当然资本市场的反应,就会变得非常非常的不一样。

那么再看比如说今天中国的宏观环境,面临着两个非常大的不确定:第一个是对内的不确定,第二个是对外的不确定。

对内的不确定就是我刚才在讲了哈,比如说今年一季度,其实宏观的数据挺好的对吧,但是大家微观的体感并不是太好。

不太好我说那是为什么会出现这样的情况呢?

你不能说宏观数据造假,因为我们仔细拆了,它没有造假,但是数据啊,在我们金融学里边,数据他们有一个词:别人开玩笑的叫绿茶。

要装可以装,比如说在宏观的数据里面,你是用支出法还是用收入法,它是不一样的。

比如说你用收入法来衡量整个的收入,其实大家是没有上来的,但是支出你可以分为谁支出呢,可以是企业支出,个人支出,但是也可以是政府支出。

在前面一两个季度里面,政府的支出大大的上涨的速度很快,把市容一拆开就可以看到了,政府的开支是直线往上走的,这个没有造假。

但是政府的支出,因为原来铁公鸡这些项目都干完了,这些项目其实落下去后支出上去了,短暂的支撑了GDP,但是它的渗透和整个的信用创造的效果没那么好,所以不会反映在整个收入层面,所以就大家感觉到挣不到钱。

但是呢数据也没有什么太大的问题,这这就是一个体感的问题。

另外,大家都知道房地产,这是过去几十年,中国的整个的现代发动机,靠房地产。但是在整个政治的逻辑下面,就要考量了,房地产要房住不炒。

但是呢,如果你现在任由房地产下去的话,整个地方财政就没有财力了,地方财政什么都干不了了,以后地方的税收也企业也没有钱了,然后地方的税收也没有了,就整个会形成一个负向的一个螺旋。

那现在你怎么来处置这种问题,实际上,宏观政策也面临着很多这样的难题,现在你踩刹车,还是踩油门,都很困难。

所以我去年也用了一个词,我说未来,在这么一个外部的压力底下,咱们的宏观政策就像高峰期开车一样,一脚油门一脚刹车,所以你很难做。

对企业来讲,他就面临着更多的不确定性,因为政策没有连续性,所以呢你就导致我企业的决策,我怎么去做这个连续性。

我没有办法做连续,原来我看到一个政策,我就把它往前推也就够了。但今天所以我就说,大家现在一定要对政策的非连续性,有一个充分的认识。

这将不是说,这么一段时间的特征,而是未来相当长一段时间,他都很难有连续性。

因为你外在的压力完全不一样,还就是那句话,外在的压力松一松,我们内在的油门可以踩一踩。外在的压力一大了,我又必须踩刹车,好了那同样的就是外部的压力,其实美国的政府,他也面临着自己的压力。

比如说咱们中国的企业已经很厉害了,因为中国的东西便宜,这两年你们虽然看出口这么往上走,但是其实出口的价格下降的很厉害。

所以我们有时候做宏观的,经常会开玩笑,中国以一己之力,以自己的通缩压制了全球的通胀。

所以你就会感觉到企业卷的很痛苦,量是上去了,但是价格没有上去,价格反而在下行。但是这对美国来讲也是一种压力。为什么?

如果我真的就瞬间把中国的商品全禁掉了,通胀压力也很大,所以,我一方面要满足对中国强硬的需求,一方面又要呼应群众压低物价的呼声,所有的政策决策都面临着在岛链化的结构之下,都面临着很大的不确定性。

所以就是我们这些小人物,在这种时代的洪流中间,你也会碰到特别大的不确定性,这就导致一个什么结果,一个很大的后果,其实就是对经济增速的期望值,就肯定是放低了。

所以就比如说,你就说以后就宏观GDP这种什么5.2 这种数据你不太要看,为什么不太要看呢,因为它跟我们个人的家庭财富,个人的这种收入增长,不会有太大的关系。

一般的来讲,个人收入的增长,会比这个GDP的增速要高一点。

但是,未来一定是会比GDP的增速要低一些,一定会比他们要低一些,因为强国是放在富民之前的,就强国这件事情是摆在第一位的。

这就意味着什么?就是我们对所有收益率的这么一个期望值,原来你可能是八九,慢慢的降到54,最近,大家看到了一个抢那个50年期超长期特别国债的事了吧,我在怀疑他们,大家知不知道自己买的是什么?

那天我看到交易所成交的那个超长期国债预期收益率已经达到了1.78。

然后呢,在银行间市场,这笔这笔国债大概还有2.57的收益率。

这是我的判断啊,大家也可以验证后来对不对,长期利率到2以下应该会很快。我知道金融行业的人,银行的保险业的,听到这句话就心里发凉,因为这意味着这个资产端的这个收益,是多么的痛苦。

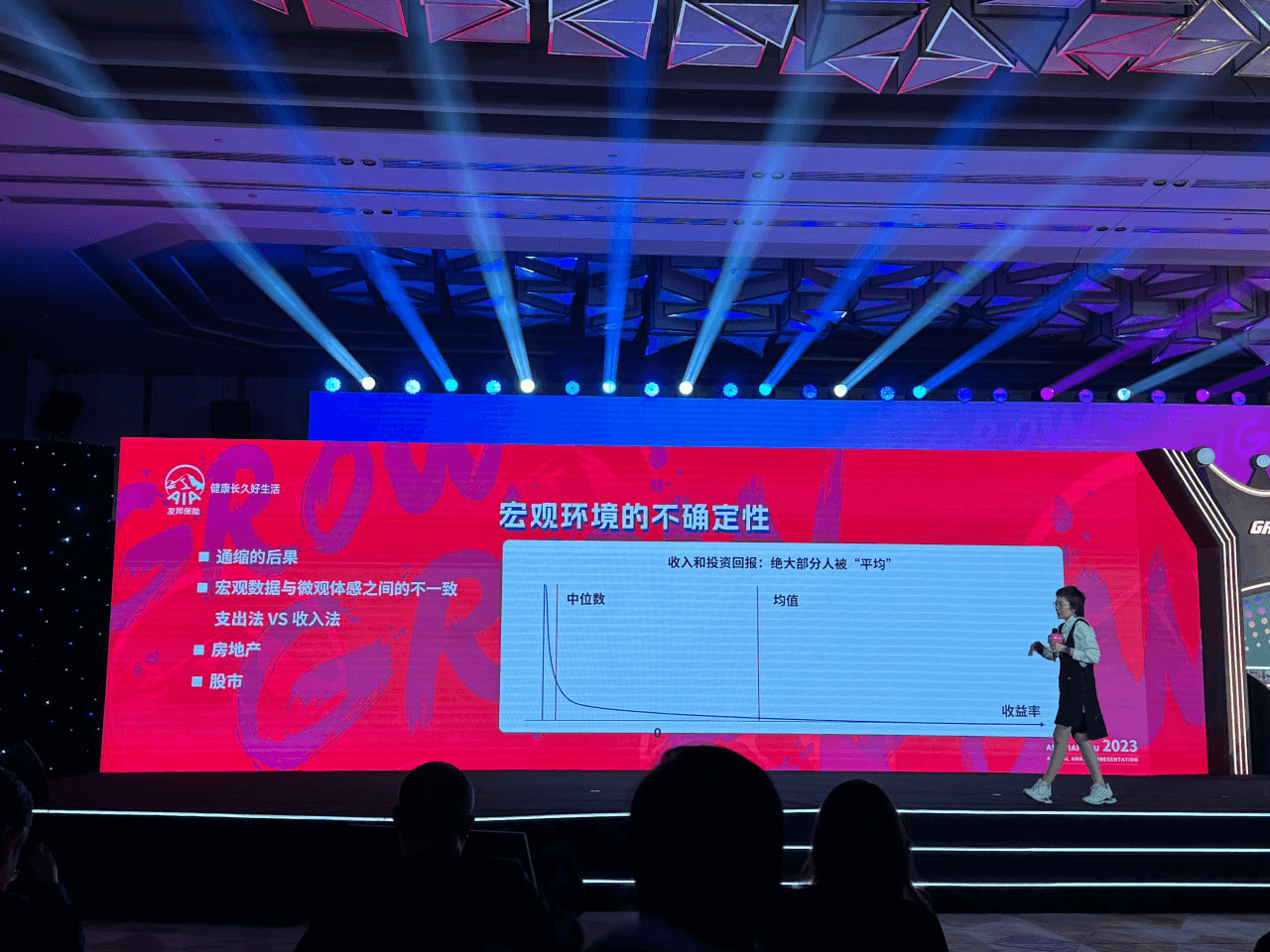

我觉得会很快,因为扛不住,所以就说,你把这个对长期的利率的期望降下来,以后还会面临着更大的问题,因为我们刚才说的是平均收益率,就说对行业来讲可能就是2,好吧你放到3,但是对个体来讲,可真不是这样子的。

这是一张图,这个就是我们平时观察到的图,叫做正态分布。

但是在收入这不是,这是全世界几百年的数据告诉我们,在收入投资回报个人的财富的分布上,我们是一个绝对的偏态分布,是个右偏的类型。

什么叫右偏呢,就是一般来讲,正态分布就是中位数和均值正好在一点,就是这个均值啊,比如说2%的回报率,如果他是正态分布的话,那么我们大概就正好处于中位的这个人能够达到2%的回报率。

可惜在对于绝大部分的人来说,我们都是被平均的那个部分90%,是被平均的部分。

意味着什么呢,就是绝大部分中位数是远远远远的低于均值的。

远远远远的低于均值就是去年的时候我们算过,当时不太敢在线上这么说话,但是线下对大家就是对于很多家庭很多个体来讲,未来的均衡利率的投资回报率就是负的,这是个很残酷的现实,但是实际上它已经在发生。

所以那会有一个人跟我说说,就我们组里的哈,说买了房子,但也稍微亏了一点点,大概百分之几。我说行了吧,我说就你也别抱怨了,我说如果你买了股票,现在亏的更多。

怎么应对这个问题?

先说这是宏观环境上的一个不确定。但是还现在还面临着职业上和行业上的很多的不确定,

今天我说了,这一波的AI非常的不一样,这一波叫生成式AI,和原来的AI有什么不一样的呢?其实AI对我们来讲一点都不什么自动驾驶啊,还有比如说咱们在淘宝啊,在京东上买东西的时候,他经常会推荐给你对吧,还有什么怎么给你自动匹配自动推荐。

早就我们在上一波的AI中间,我们是被AI什么内容审核这些东西,这些东西它完全是让平台啊,让企业效率变高,但是我们个人没有什么感知力。

但是这一波生成式AI,它是生成新的内容,它有新的供给。

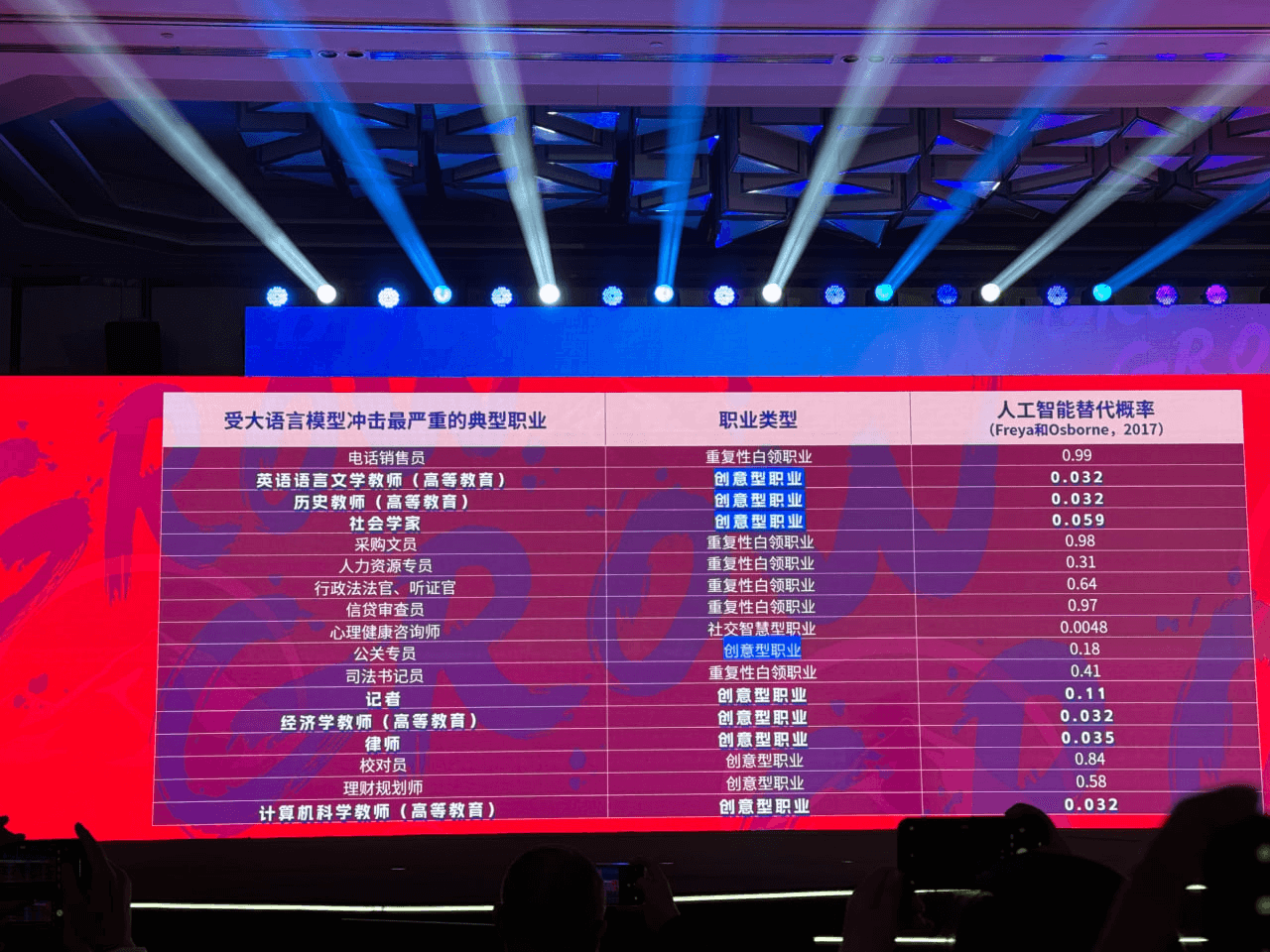

这个最近大家应该都关注到了什么,从ChatGPT出来以后,大家都深深感到了很多威胁。这个威胁确确实实是现实存在的,牛津和哈佛他们先做的就是受大于模型冲击最典型的职业啊。

原来我们都知道AI冲击那种创意型的职业,比如说我们这种高级白领职业,是不太被冲击的。但是你看这一次,我也感到很紧张啊,老师都是高等教育社会学家,然后包括公关专员,然后包括经济学老师,律师这些,校对员,理财规划师。

原来这一些创意型的职业,都在被冲击的过程,更不要说什么设计师啊,什么写个编曲师啊什么的,最近连我都学会了用AI做一点小编曲。

所以,你就会发现一个什么样的大问题呢?就是AI来了以后,原来我们以为固若金汤的那些职业堡垒全部都不存在了。就你的整体的感受就是,不管你现在做什么,你都会觉得失去了安全的壁垒。

原来比如说在高校当老师,这是被山东的婆婆和山东的公公最引以为这么稳定的职业,但今天连这个堡垒也失去了。

那什么东西才是我们的护城河呢,几点啊首先我们来看这个最新的麻省的一篇论文。他们呢就把与ChatGPT冲击的相关程度的这种技能全部列了出来。就发现这种技能编程。阅读理解。你看都相关度很高。

如果它的冲击是负的,就意味着ChatGPT出来以后,不但没有威胁你,反而替你加了杠杆,监督批判性思考及积极学习,学习策略科学思维,科学思维,也就是你真正你脑子里。

我原来说过一句话,我说AI最牛的地方是什么,它可以瞬间把整个互联网都印在脑子里,所以你要拼记忆,你拼得过AI吗,完全拼不过,但但对于一个有人际交往能力的人来说,AI能变成你的什么,你现在手里有一个AI的工具,你是不是就他变成了你的一个助手,他是不是替你加了杠。

这也是我们团队在做的一件事情,这我把它归结成一句话说:在今天的AI冲击下,专业枯竭,技能永生,那什么技能呢?

这三个技能:

第一个叫手艺。这个手艺它有两层含义,第一个手艺是真的跟手相关的,因为到目前为止,AI的这种就是在手部动作的模仿上面,还精细动作上面是差距比较远的。比起什么下肢的运动啊,什么差距比较远,但是我觉得这个也可能会未来会被会被攻破。

另外一层呢,就是你独有的一个技能。你独有的一个技能,你多有一个技能,哪怕是你们还记得,就是我前一阵子碰到了,这里有多少人家里用过叫凯叔讲故事这个APP用过对吧,就家里有小孩的应该都用过。

那会我也跟他说,我说也想不到,就是就是你嘴巴能讲这个事这么能讲这个事,然后变成了,你找到了一个新的消费场景。然后这个技能在不同的消费场景里面,可以变成你新的谋生工具,就是一门手艺。

第二个叫创造力,我觉得在大家平时对创造力的理解是有一点偏差的,就好像就说写个小说就是创造,不是现在AI写小说的速度比咱们快的多了,但是AI写小说是什么,AI它能够快速的总结所有人的套路,比如说霸总,然后还有比如说大家都特别爱看这个女孩子怎么对抗婆婆,那个霸主怎么壁咚。

这个是把套路总结出来以后,但是AI不能够创造的是什么,是你还没有创造出来的套路。就是那些在人类的脑子里还没有形成,还没有被展示出来的智慧。

而这个是什么,就是我一直在想,就是我们每个人都会有这样的时刻,就说你会觉得自己在干某件事情上,特别的得心应手。

就是吧不给你钱我都要干,我干的特别的爽,然后就这个人,就是他不跟人交际,他就很难受,这种事原来听上去也没有什么用处,一天到晚不好好学习,但是今天你就发现

这样的技能可能放在很多场景底下,就变成你新的谋生的技能。

如果能够用新型的方式去接触到别的人,这其实就是创造力,千万不要以为创造力就是写一个小说,画个画那不叫创造力。创造力是存在我们人类的脑子里,还尚未被展现的那些智慧。

最重要的其实是第三点,叫社交力。

社交力其实也有的地方会翻译成叫社交智慧,这就是与人打交道的能力,因为和人打交道,你们会发现了,和你老婆和你老公打交道,都是一门极其深奥的学问,跟你爹妈打交道,都是一门极其深奥的学问,更不要说和其他人了。

而且这玩意,你觉得看100个叫家庭亲密关系有帮助吗?

我告诉你,一点帮助都没有用。为什么?瞬息万变,人的情绪瞬息万变。

人类梦寐以求的长生不老,然后活得久,但是今天变成了另外一个副像词语,叫老龄化。

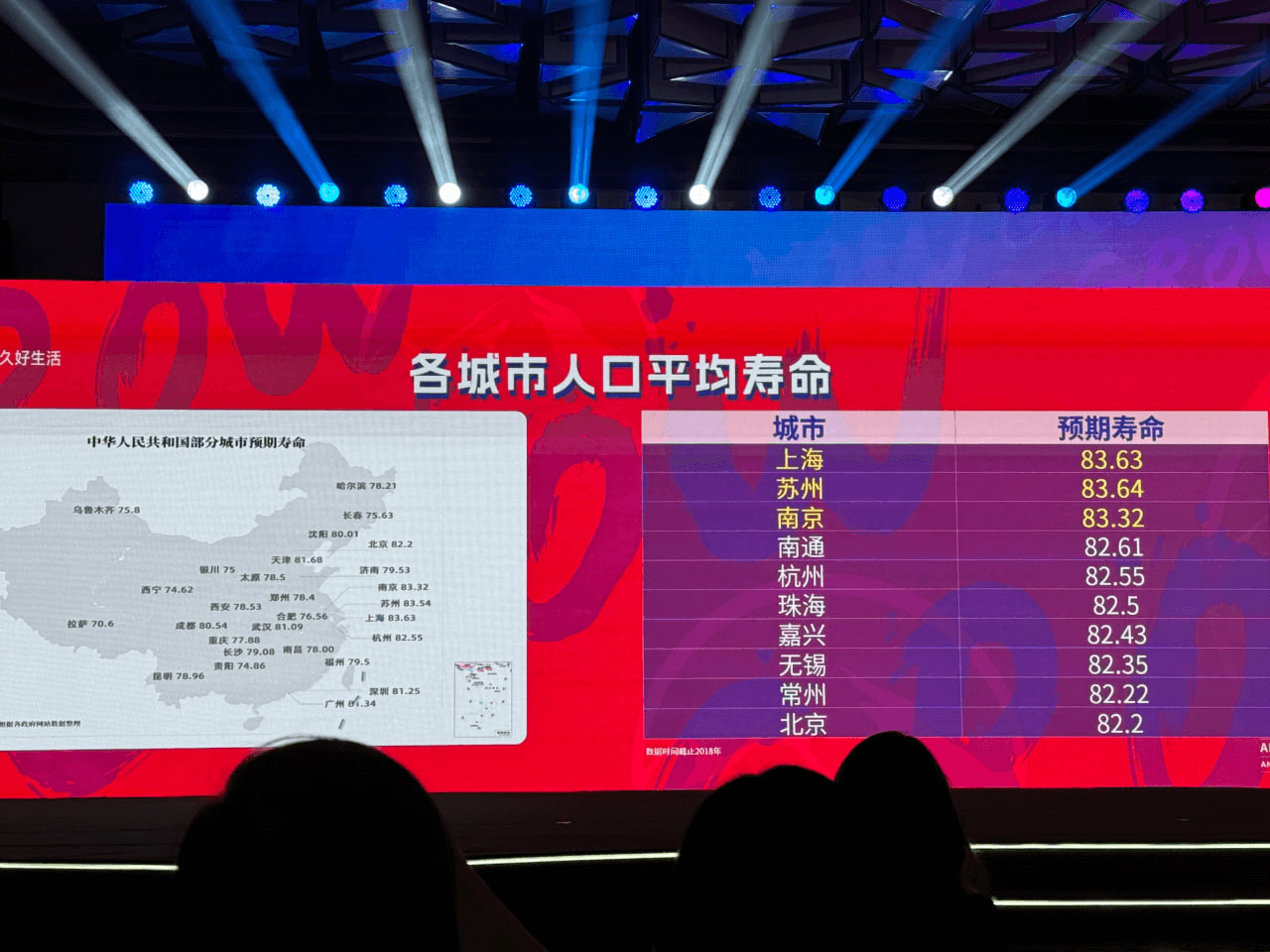

老龄化什么意思,这个你们看哈,这个大概在10年前,这些数字是70多,平均寿命。

今天呢,我们上海和苏州排在最前面哈,83岁多而且女性活得更久,男性大概81,女性大概的86,就是平均数的话,那多活个五年。

所以现在大家也能够理解,为什么女生越来越喜欢找弟弟了,他跟这个老龄化社会是有关的。

那么城市的预期寿命意味着什么?大概10年,20年左右,大概又要往上涨,这一代人我们将要面临的是什么,至少活到90多,稍微不小心就要活到100岁。

这意味着什么,这条后面的这条线,60岁就退休了对不对,你原来你们知道65岁就是60岁退休,拿退休金,这个制度是法国开始的,你们知道当这个制度是为什么,这是快100年了。

你们知道怎么设计出来的吗,你们知道当年设计这个制度的时候法国人均寿命多少岁吗?

65岁,也就是说你退休拿个5年的退休金就拜拜了。

哇塞现在怎么办,就是原来不是,就到我父母他们那一代,真的就是叫人生七十古来稀,谁没想到现在一下多出二三十年出来。以后还不知道要活多少年,这个就问题就很大了。

所以就导致那个我说你看啊,这根线条也就变了,你到现在到60岁的人,我跟你说,我有一些大哥就真的是60岁的大姐,还觉得自己萌萌的,哈哈哈有没有这种感受。

所以他特别讨厌银发经济这个词,咋就银发了呢,所以你看啊,这支出的曲线根本就下不来,还得享受人生啊。

但是收入的这根曲线怎么走,就决定着未来的生活质量。

我这里我给了一个就是假设哈,我们用这个平均年龄是80后左右,今年44岁,你可以大概想一下,一年以后,今年孩子14岁,父母70岁吧,可能这个上下浮动哈,你都会来想,你一年以后孩子开始上中学了,四年以后教育开始,你现在上学有多贵我也不用说了,我自己生了孩子以后我就真知道,碎钞机这个词,绝对不是假的。

所以我在想一个问题,就我们都在说资产安全,我们要购买安全资产,我说安全资产到底对应的是什么?

安全资产,我不是要资产安全,我是要让我的人身安全,是支出的安全,所以假设说我清心寡欲,说我一天10块钱就够了,那也可以。低欲望人生没问题。

但是如果人嘛,人是个人就有人性,就是人性的根源就是欲望,所以你不能够消除欲望,你就没有办法消除支出,就这么简单。

所以就是为什么要做财富管理,就是你真的是因为活的太久了,而这个久远,我们也不知道,未来职业会受到什么冲击,所以那天我就说我一直在说,金融行业近两年受到冲击是因为模式变了,资产财富管理行业,中国的未来10到30年,一定是大行业。

因为实在是太炫了,只不过你要把从替客户赚钱,变成替客户服务。记住这句话,这个我觉得这对所有资产行业,资管行业特别重要。

我为什么会有这个判断呢,大家看一下啊,就中国最有钱的,就是写最享受到了高增长红利的这波人是哪部分呢?就是60后一直到80后。

这实话实说,你们看一下这个结构就知道了,这是一个央行的一个调查报告,你们会发现净家庭净资产,从90这里,就开始出现断崖式的一个一个下跌。

所以这个意味着什么,就未来的60后,今年64岁吧,就基本上开始进入这个养老,起码要考虑养老这个行业,那么这意味着什么?

未来的5到10年,大概是60到70,开始慢慢的进入到养老的这个行业,但是他们的养老,可跟原来的养老不一样,原来养老就是我怎么节衣缩食,这一代人是因为享受到了时代红利,这一代人是中国最有钱的一代,他们想的是怎么把这点财富给保住。最好还能多赚一点,这是未来5-10年。

接下来的15年到30年是什么呢,你想过6070后的小孩是多大,九零零零,大概是这样子。开始面临着财富传承和转移的这么一个大趋势。

所以我那天就说,你们想当这个607零到80后,在未来的10到30年之内,就是面临着养老传承的这么一个问题,然后这是中国最有钱的一代,又面临着经济下行,存量博弈的时代,当然是不是十年以后,中国又因为AI的发展,又开始出现新的新的财富增长浪潮,我觉得那起码到三五年以后再讨论。也有这种可能。

但是在今天来看,这就是一个大的趋势,所以财富管理是一个很好的行业,而且还会好很多很多的年。

但是原来就想着啊,因为大家一块挣钱,我就给你把投到房地产的这种信托上面去,然后给你每年挣15个点,这种时代一去不复返。

所以所有的人都要去考量的是,在这样的形势底下怎么去做财富管理,好了那这个就是刚才我们讲到的存量时代。

第一个是,对于行业和企业来讲,都是一样的吗。

存量博弈的意思是什么,就是你吃的多了我就吃的少,你吃的少了我就吃多。然后社会继续k型分化。而且这个k型分化吧,就是有极少数的企业可能脱颖而出,过得特别的好,但是下面就是中间中型的公司会非常的艰难,但是底下我说k要是这样子的,是那个是上面的线往上面走,极少数但是下面的线是这样子的,也就是下线会变得特别的高。

我一直说零工经济,这个词不是一个坏词,未来很多叫做一人公司,它会成为一个主要的潮流和趋势,就是因为大的企业,巨头的企业提供平台,一个人两个人,或者一个小的一个团队,他不需要太多的承担在公司组织结构,运营上的这些成本,但是你用自己的技能去赚取收入。

会有大量的这样的小公司也好,小团队也好会出现。

所以他会呈现出这样的一个趋势,当年我用过一个比喻,我说未来会什么,当我们说平台的时候,但是词很抽象,你们去想,未来的组织结构,会是叫做插线板式的结构,平台和大企业就像那个插线板一样,个体和企业,你不需要每个人都去做插线板,每个你做插头,插在上面通电就可以了,这样是对你来讲,船小好掉头。

这是最容易生存下来的一种方式,所以最后就是胜者为王,所以这就是存量时代,给我们带给我们的这么一个启示。

好那紧接着下来看存量时代,那就意味着什么呢,包括我们的今天的保险行业,其实一样,所有的行业都面临着存量博弈的方式,那什么样的企业能够胜出,什么样的模式能够胜出呢?

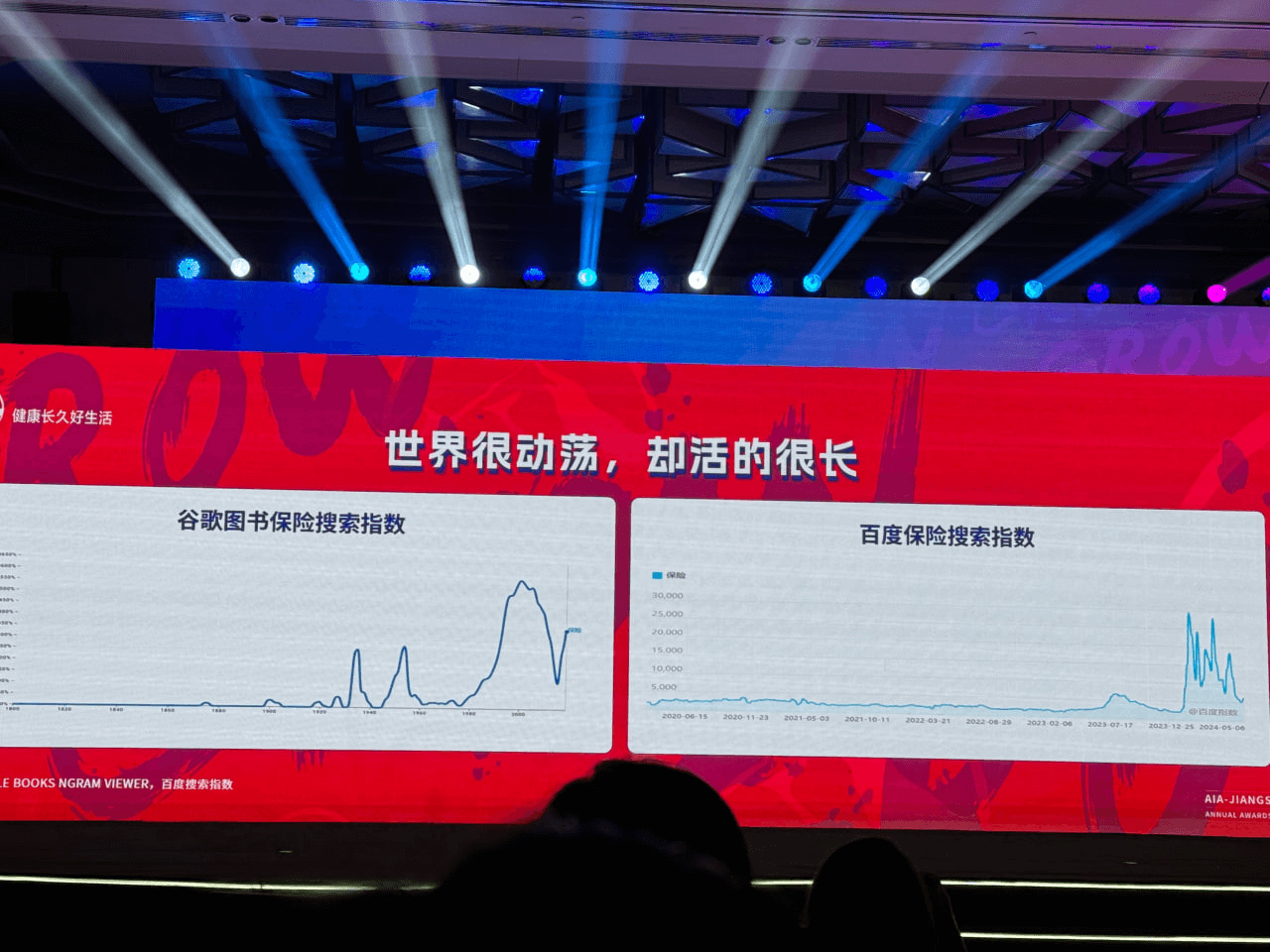

对保险行业来讲啊,其实越动荡越需要保险,对不对,这是谷歌的图书保险搜索指数,这个是200年的这么一个历史,大家看这个图很有意思哈。

你们看这个里是这个点是哪里啊,二战战争期间呢,出现一个点,还有出现在哪里,最高的指数在哪里,2008年 2018年金融危机。

所以这张图告诉我们两个:第一个当世界越动荡的时候,大家对保险的关注度越高。第二保险的认知是在逐渐上涨的。

但是你看过完动荡以后又下来了,一直到2020年,这个词又重新又蹦上去。

好了这是全球的,这里呢是百度的,百度的因为它的数据不全,我只截到了2020年的,那大家看是什么,你们发现没有,2023年以后就是经济下行,这两年保险明显过得不太好。但是,其实你看整个社会对保险的认知,在上行啊。一个行业认知复苏,认知是决定一个行业前途的最大要素。

这是第一个好消息。

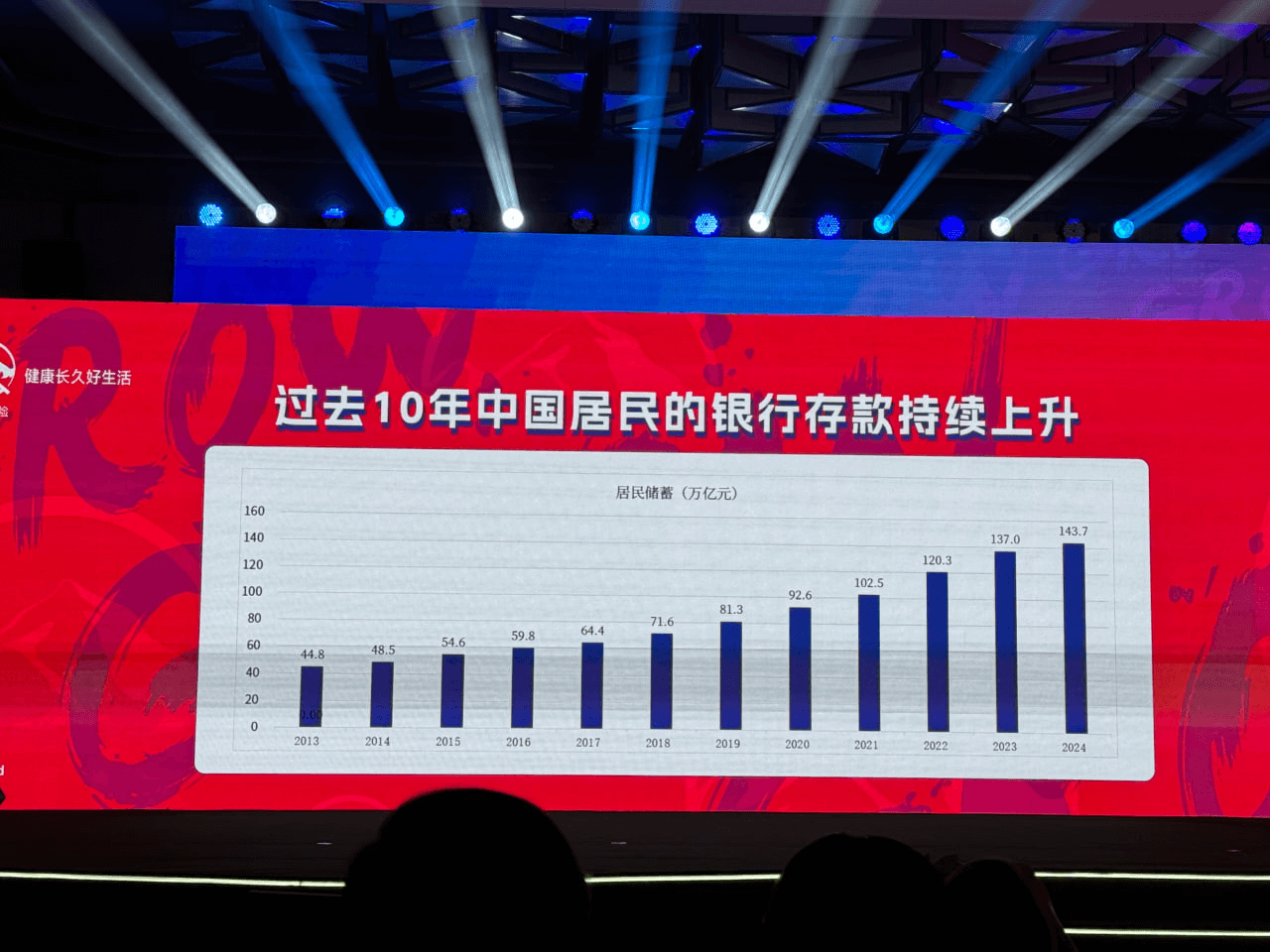

对吧那么再讲第二个好消息,就是有存量好财富可以打保卫战。这是过去十年,中国居民银行存款的趋势,20十年前,中国居民的存款是44.8万亿,今天是多少,多了整整100万亿,而且这几年你看越是经济下行,就大家都知道,越是经济下行越要打财富保卫战。

只不过是我们不知道这场战怎么打啊,所以呢我还是选放到银行吧,哪怕是3.5 2,5的这么一个存款利率也比我亏掉的好。所以有财富保卫战可打。有存量财富可以管理。这都是好的消息。

我们来讲讲挑战,其实这两年其实保险行业过得不太好了,那是为什么,最大的一个就是利差。

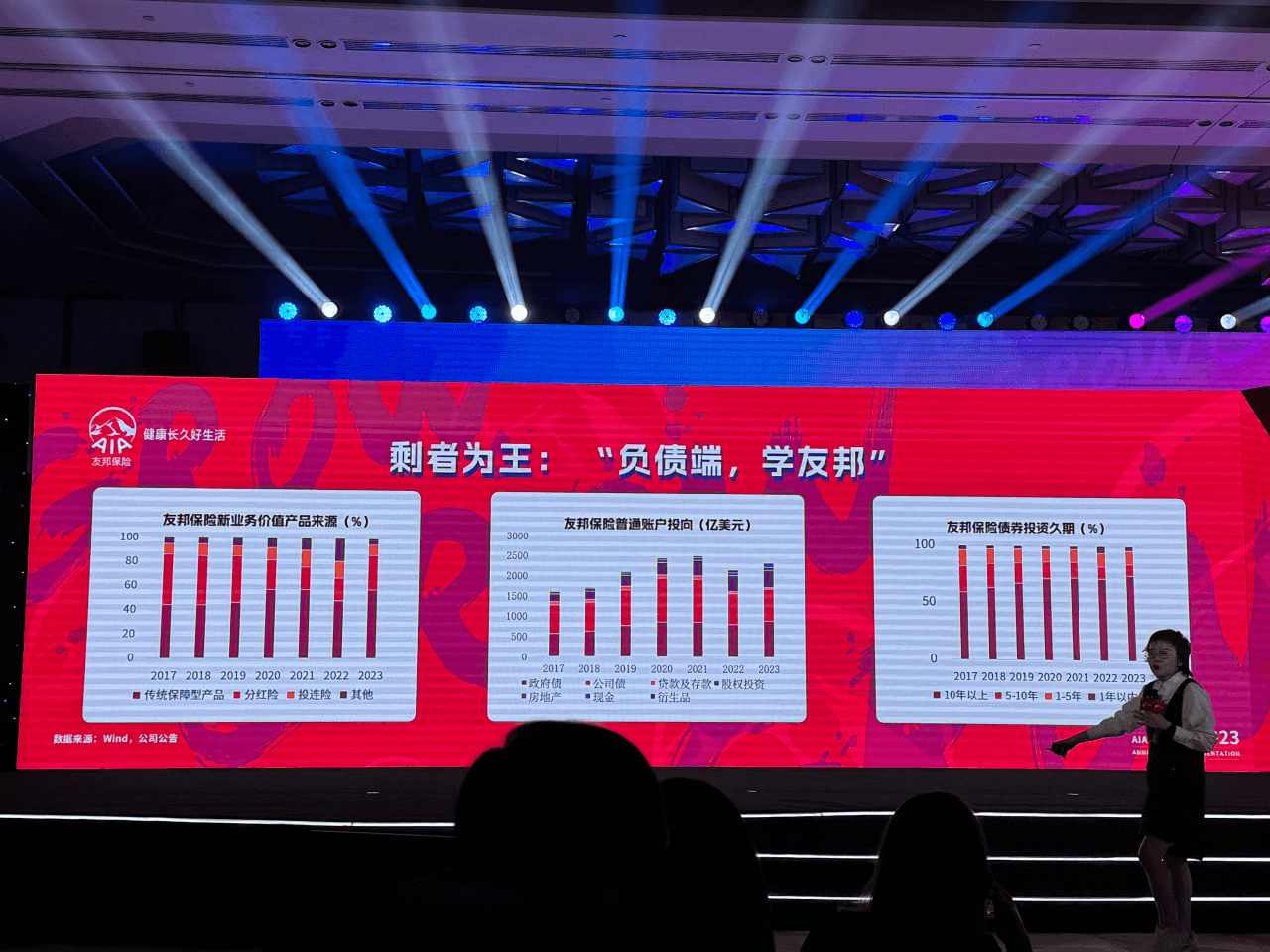

长期利率下行,利差损就保险行业挣钱有几个渠道,其中利差损这个里面是一个最大的。我们保险是做是做负债端的对吧,负债端我们卖了那个产品出去,卖了产品出去,这是我的负债端,然后呢我再把这个产品投出去啊。

前面十来年,很多公司是做的很aggressive,卖的产品,很多企业卖的产品卖的非常的激进,卖的产品的价格很高,为什么很高呢,他当时就竞争很激烈,然后呢我为了抢客户,我就把你抢过去嘛,我就抢你,你看你卖3个点,我卖你5个点行不行,但是那时候因为我能资产端,我有8%10%的回报率,所以这笔账我算得过来,我能赚。

过去这几年发生了什么事情,长期的利率下降的速度,那是跳崖式的,跳崖式的下降,前两天是平安的一个资管员,我一个学生打电话给我说,老师你说这个长单利率还会不会降,我说肯定要降的,怎么办他受不了了,就是真的是撑不住了,他说下的太快,我,有点撑不住了,现在基本上就是倒挂的,就肯定撑不住。

所以现在这一块都是倒挂的,所以那意味着什么,谁的压力最大,负债端当时越激进,你是不是资产端一定要激进啊,要不然怎么挣钱呢,过去的两年打的就是谁,打的最后就枪打出头鸟。越激进的就越难受。

今天,这个话不是我说的哈,这是我那个学生跟我的,我说那你们保险行业怎么看友邦呢?我们负债端学友邦。然后呢,我也顺着他这句话,就剥开看了一下,就是这个确确实实友邦的一个比较好的地方。

你们服务的是高净值客户,就一起点的时候就是盯住,所以人员的选择也比较精英,所以因为服务的是高净值客户,高净值客户有一个什么好处,他对收益率的需求没有那么激进,有钱人想的是安全,穷人想的是暴富,这个就是很残忍,就是有的话我真的现在不敢线上讲,就是他会被骂,但是他就是个现实。

所以这两年因为服务的是富人,然后服务的是高净值的客户,比较理性,对预期回报率比较理性,正因为负债端保守,所以资产端也可以做的比较保守,所以就是相对日子就要好很多。

当我们说到行业分化,胜者为王的时候,就是还是那句话,你们所在的这个企业,站在这个行业的金字塔的顶端,然后你们呢,站在这个金字塔的顶端,所以珍惜这种机会。

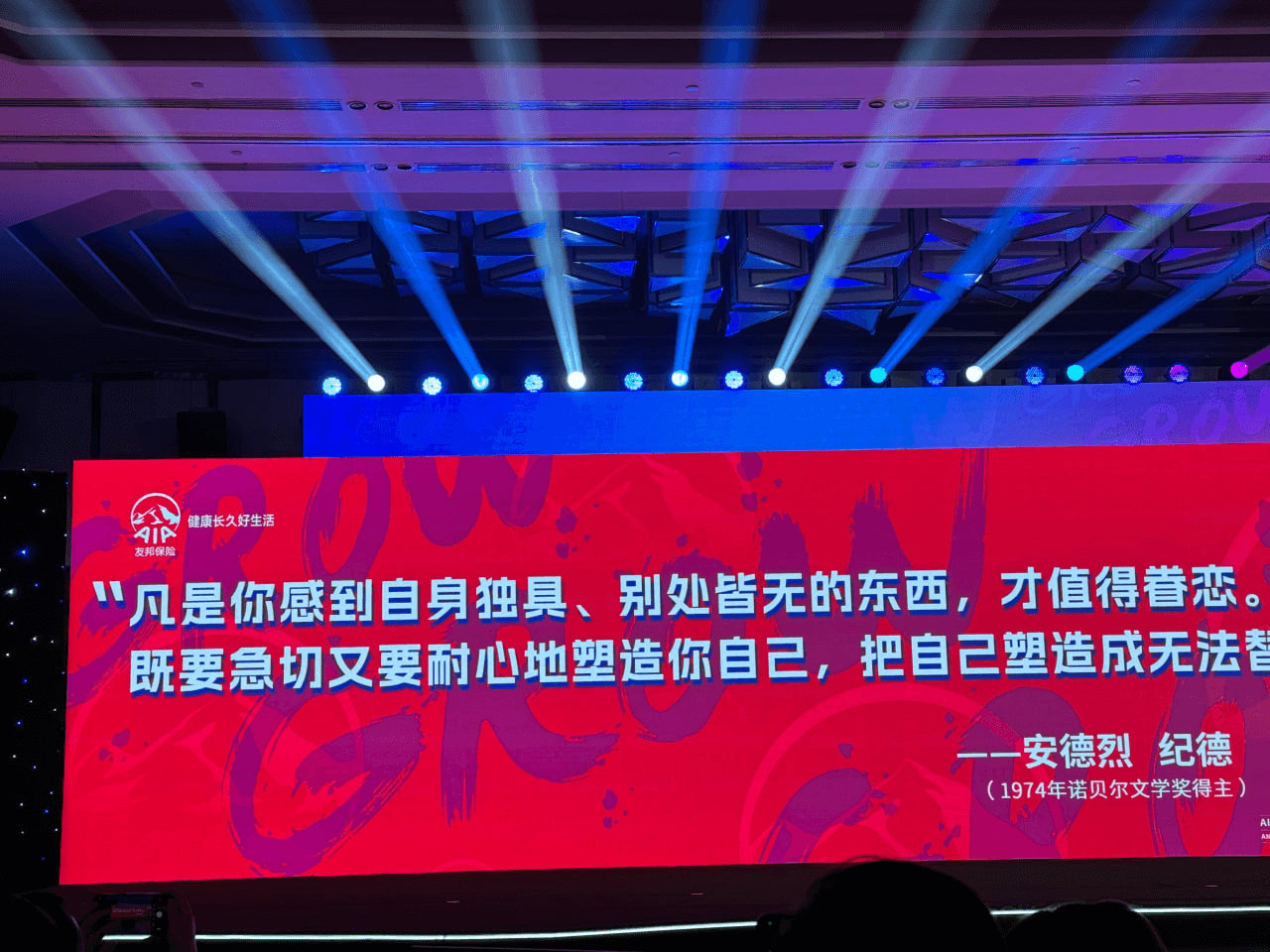

最后送给大家一句话啊,就作为这一个演讲的一个结尾,这个是我很喜欢的一个作家纪德,他说:

我想这才是我们在一个不确定时代,最大的确定性。

好的谢谢!

文章评论