前些天总结了自己2025年上半年累积的从股市里获得的被动现金流。

于是,有朋友好奇问:你不是说,咱们的保险也是可以当做现金流来看待吗?那能怎么看呢?

其实,保险会更加简单些,我们把保险“预期派发”的现金流按照年份列出来就行。

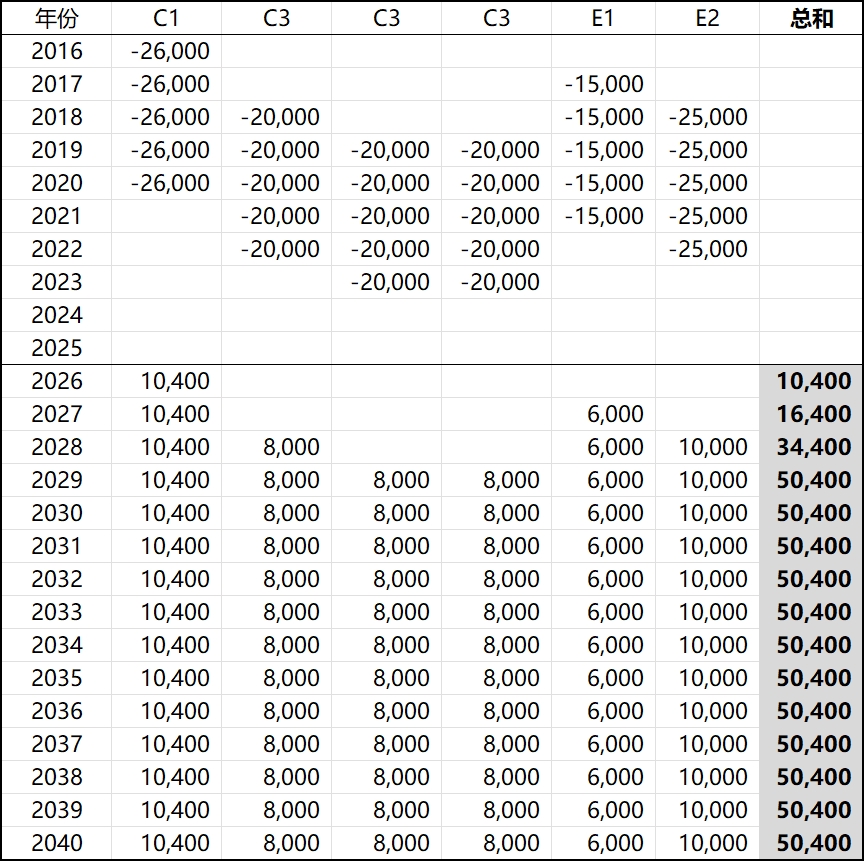

比方说,吉力自己从2016年到2019年期间投保的N份保单,当年都是预期从投保的10年后,可以每年提取总保费的8%来作为被动现金流。

当然,这样的保险并不是强制派发年金,我们也未必真的按照这个模式去提取。只不过,这样的现金流数字会比单纯退保价值更形象,更能明白自己做了怎样明智的决定。

根据上面这张表,从2026年开始,就到了第一份储蓄险的第10个保单周年,根据预期,我就可以从保单里获得总保费的8%,也就是10400美元,大约8W港币左右,算下平均每个月多了7K的被动收入。

以此类推,到了2029年之后,现金流累积到50400美元,大约39W港币左右,想想这笔钱能做什么呢?比如,带太太和孩子去一次欧美和一次亚洲范围内的旅行?那未来的旅行基金就已经准备好了,对不?

(上述图标只做演示作用,不可视为销售目的)

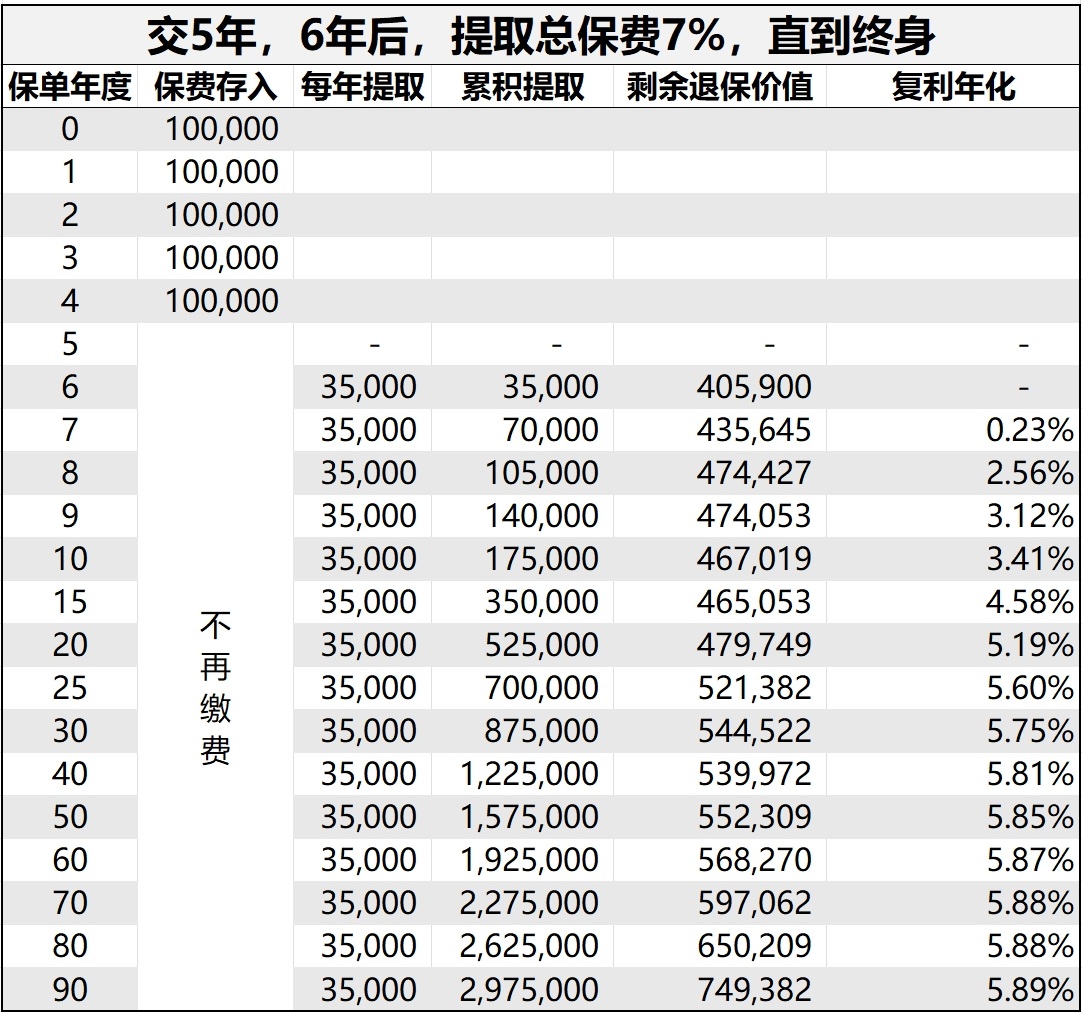

如今的计划则可以更早开始提取,比如通过5年的投入,在6年后开始,每年就可以有总保费7%的现金,10W美元年缴,未来可以有3.5W美元的现金流,那么你算下,需要多少现金流能够足够作为旅游基金,甚至是财务自由基金?

咱们的理赔配置不需要一步到位,我们可以像搭积木一样逐步累积。如果现在的预算只能带来3.5W的被动收入,那么未来再加一份,被动收入逐步累积,直到能够满足自己的理财目标就达标!

最理想的情况,就如同吉力一直建议我自己客户们做的,就是把这样的储蓄险产生的现金流当做“打底现金流”,正常情况下就放着以防万一,随后也要学会通过更多投资工具,去获得更高和更加多元化的现金流。

吉力自己的股市现金流组合就是这样的目的,通过多元化的投资工具,让现金流来自不同的渠道,也不会受个别市场的影响,能够最终让自己财务自由地更加安心!

你有没有计算出自己从保险里获得的被动现金流呢?累积了多少了呢?

文章评论