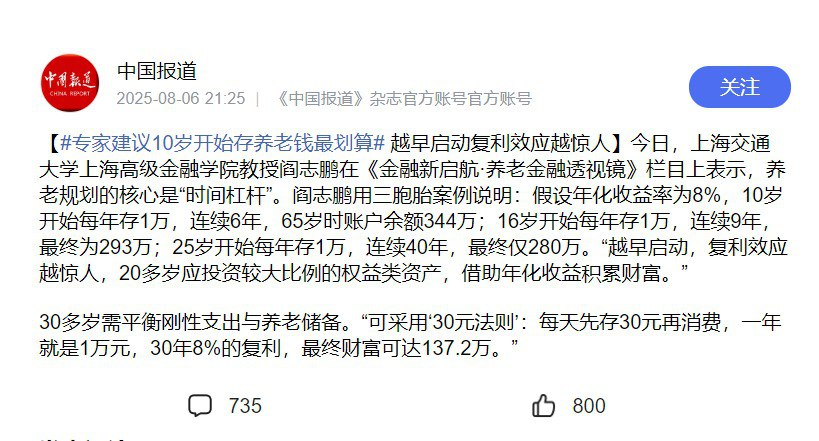

这年头,很多40岁的人恐怕都还没有开始做养老规划,不过我母校的教授已经建议大家:10岁开始存养老金最划算!

道理没有错。但是放在这年头,对普通老百姓讲这话,确实有点“何不食肉糜”的感觉,更何况媒体就喜欢把一大段内容截取最容易导致争议的部分。

不过,如今这个社会两极分化已经极其严重,说难听点,穷人阶级基本上不太可能再跨越阶层,所需要的也是“奶头乐”,看看短剧、刷刷视频,点赞一些“骂有钱人无良”的自媒体,从而安抚自己趋于绝望的内心。从哪些内容流量最好就能明白大众需要什么了。

我母校阎教授有没有说错呢?当然没有!他讲的是复利效应。

10岁开始存6年,最后累积的金额要高于16岁开始存9年,更高于25岁开始连续存40年!

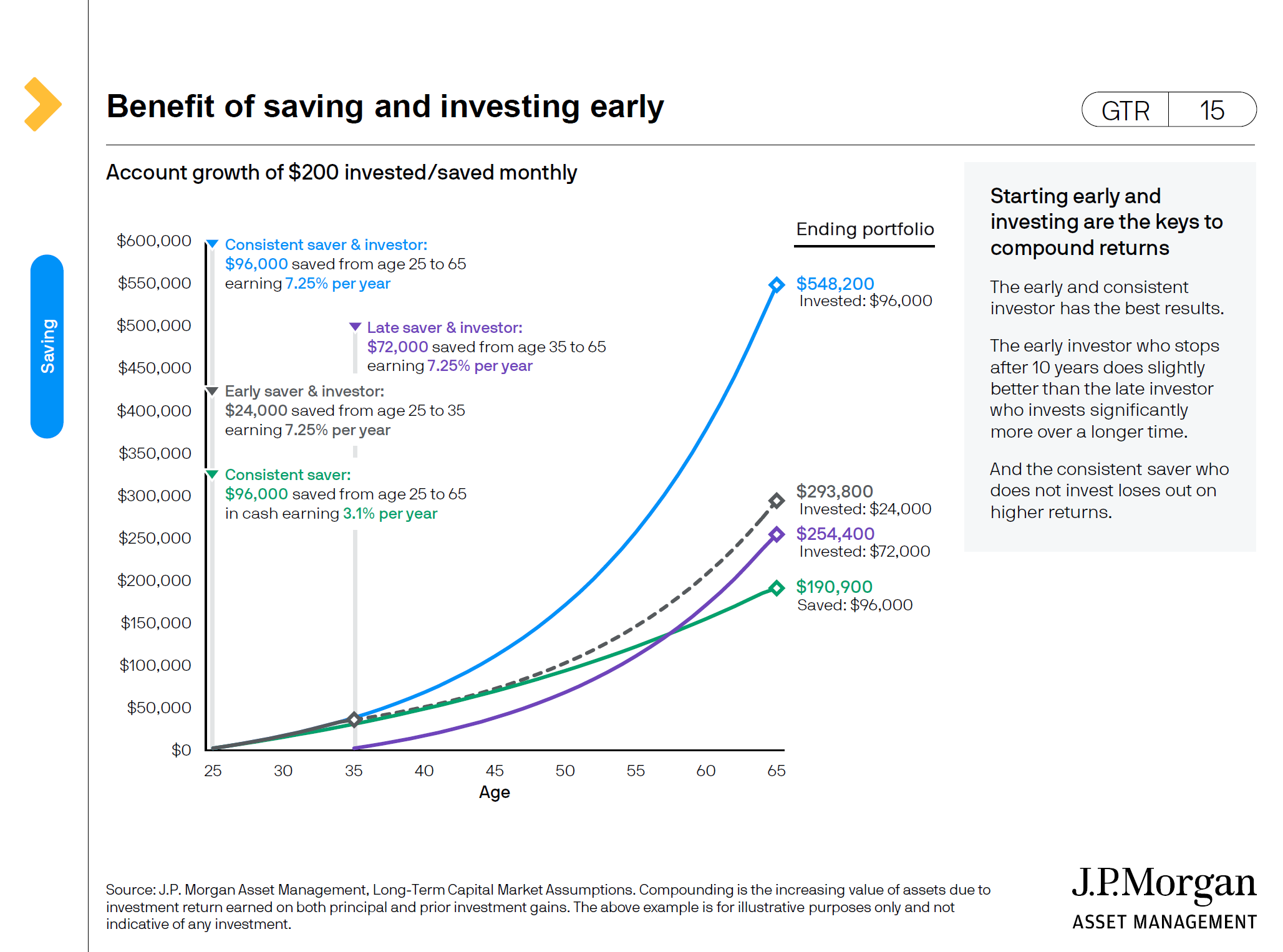

JP Morgan Asset Management的Guide to Retirement 2025也有这样演示。从25岁到35岁存10年养老金,到65岁时的金额要大于从35岁到65岁一直勤勤恳恳存钱的人。

大众对阎教授吐槽的点无非两点:

大众对阎教授吐槽的点无非两点:

第一,我们自己都没钱!还给孩子存养老金?这不是扯淡么?

第二,哪里来的年化8%、适合安稳养老投资的投资标的?别跟我扯大A,如今能上3600背后的原因大家心知肚明。

确实,阎教授有点犯错的地方就是拿一个太高的回报率来谈事儿,其实哪怕6%的年化回报率,他的结论也不会有太大变化,只不过年岁比较的例子要更改些罢了。这年头,如果连6%的年化回报率都觉得高不可攀,那不太好意思,有这样的投资认知和视野,只能活该你困在社会底层了。

要我说,阎教授的评论还是太保守了!对于中高净资产家庭而言,给孩子做的养老储备,应该从1岁之前就开始!并且目标是他们21岁读完大学后就实现“自由”!

我不想用“退休”这两个字,因为未来他们的时代要的不是躺平,啥也不干,而是想做什么就去做什么,让他们自己觉得生活有价值,有乐趣。至于做什么,是不是世俗眼中的“有出息”,重要吗?要求孩子有出息,是我们把他们带到这个世界来的意义?

靠孩子有出息来让自己跨越阶层,这样的父母得有多恐怖?想想?

所以,我们家为女儿设计的“养老规划”,就是让她21岁本科毕业(如果她能读到本科的话)时,能够拥有同龄人、同学历匹配的“养老金”,能够让她至少养活自己,不需要单纯为了生存而做自己不喜欢的工作。

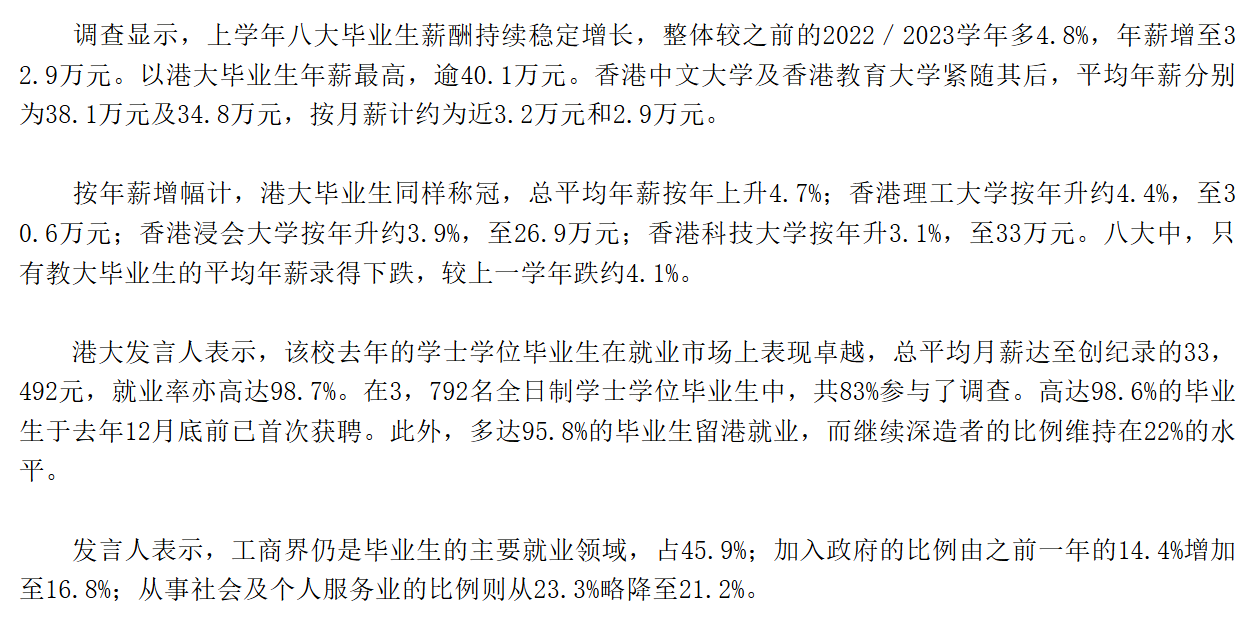

根据港大公布的2024应届生平均收入,每个月达到HK$33,492,按年增长4.7%。

港大在2008年,也就是18年前的应届生平均收入是HK$18,755,大约是现在的一半。

按照这样的趋势,16年后港大应届生平均月收入应该达到近7W港币,一年80W港币。

那要多少钱才能产生每年80W的被动收入,还得继续保持通胀同步?

如果我们按照6%的年化回报率,3%作为再投资(起到抗通胀作用),3%作为资金提取率,那么我们需要的金额2700W。

从1岁开始存,每年需要存多少?答案是每年67W港币,差不多8W美元左右。

我知道有人看到这里就开始吐槽:这么多钱,怎么可能存下!

我再提醒一下,如今这个社会,已经让不同人生活在不同的世界里。如果高净值收入家庭还在用和大众底层同样方式的“教育内卷”,那只能说认知出现了问题。

大众底层是没有办法跳出老鼠笼,所以只能刷题内卷的方式,期望能够让孩子通过高考来跳跃阶层。但这样的方式培养出来的孩子,未来能否竞争得过AI?我是存疑的。

你刷题能比AI刷得更快?当孩子不允许有一点自己独特的想法去尝试、去讨论、去体验,这样的人是未来AI时代所需要的吗?至少我不觉得。这也是我觉得底层越来越难跨越阶层的原因。

已经达到高净值的家庭,卷依然是要卷的,但是方式方法应该不同。并且给孩子未来的选择也要更多。常春藤是最好的选择?谁说的?!

甚至于,读不读大学又有如何?看看郭德纲培养郭麒麟,99.99%大学生的文学和为人处事水平根本没法和他相比。你说,郭麒麟会计算微积分吗?我问,你现在还会么?你能因此让你老板给你多一毛钱工资么?搞笑呢。

同样是学历史,不是去背诵各个朝代的前后顺序,各个皇帝的名字,而是要探讨历史演化的逻辑。比方说,和孩子探讨:为什么历史上只有一个女皇帝?你说,传统意义上,女性地位如何如何?那为什么武则天可以做到?为何后来就没有第二个?如今男女平等,为何就连美国都还没有女总统,而我们更别谈了,常委里连女性都没有。为什么?

这些问题,会不会在刷题的应试教育里探讨?根本不会!但是你说,对于孩子思考这个世界的底层规则有没有意义?我觉得是有的。

大家都说,要培养“有格局”的孩子。什么叫“格局”?不是去过多少地方,看过多少大山大海,而是对大部分事情都能聊出自己的看法,言之有物。这背后需要建立她自己的思考逻辑和世界观。抱歉,这点在咱们教育体系里,是不鼓励培养的,因为思想不统一,会出事。不多说了,你懂。

实现6%的回报率难不难?不要小看,其实是不容易的。

我发现,很多高净值家庭收入不错,但是对于投资认知是非常有限的。很多人会以“没时间研究”作为借口,但有空刷手机,怎么就没空真的认真思考为孩子存下这笔“终身养老金”呢?没道理。

讲投资,永远是讲组合,而不是某个产品。我们家用三层结构:

第一层,也就是底层,用的是美元储蓄保险。按照正常预期,储蓄保险能够长期达到6%的年化回报率是没什么问题的,特别是我在孩子出生时就已经开始准备。等孩子21岁,已经达到6%的IRR,之后逐年稳定增长。

之所以讲储蓄保险是底层资产,是因为这种工具相比其他投资更加安稳,但是缺点也是没有更高的回报预期。

因此,我们需要第二层,现金流投资组合。

我的1Wx1W组合,每月投入1W美元,预期未来每个月可以收入1W美元,按照现在的投入进度和组合股息率,预计16年后可以达到每年12W美元的税后股息收入。恰好是我们家孩子大学毕业的年龄。

如果你对于现金流投资理念感兴趣,可以多翻阅我的公众号文章。

第三层则是“锦上添花”,实现更加“富裕自由”的水平,就是各种指数定投。至于投什么,你自己决定。只不过我建议优先选择美股市场。

显然,我们家做的投资组合是为了实现全家的“财务自由”为目的,所以早在孩子出生之前,我就不断开始摸索和尝试。只不过是在孩子出生后,经历了那口罩三年,才让我醒悟我最需要的投资方式什么——能让资产产生实打实的现金流收入,而不是“数字账面市值”。

如果你也同样属于高净值家庭,那么10岁给孩子做养老,实在是太晚了!尽快开始!

从最底层的美元储蓄计划开始做起,因为让你直接我这样的投资组合,是不现实的,空中楼阁。就算你抄作业,一旦有市场波动,你都不一定拿得住。最后若干年后,很可能你的回报还不如安分的保险计划。

如果以2700W为目标,能够积累超过50W美元的美元储蓄保险,也就是目标金额的20%之后,可以考虑搭建你自己的现金流组合和指数定投。

仅供参考。

文章评论