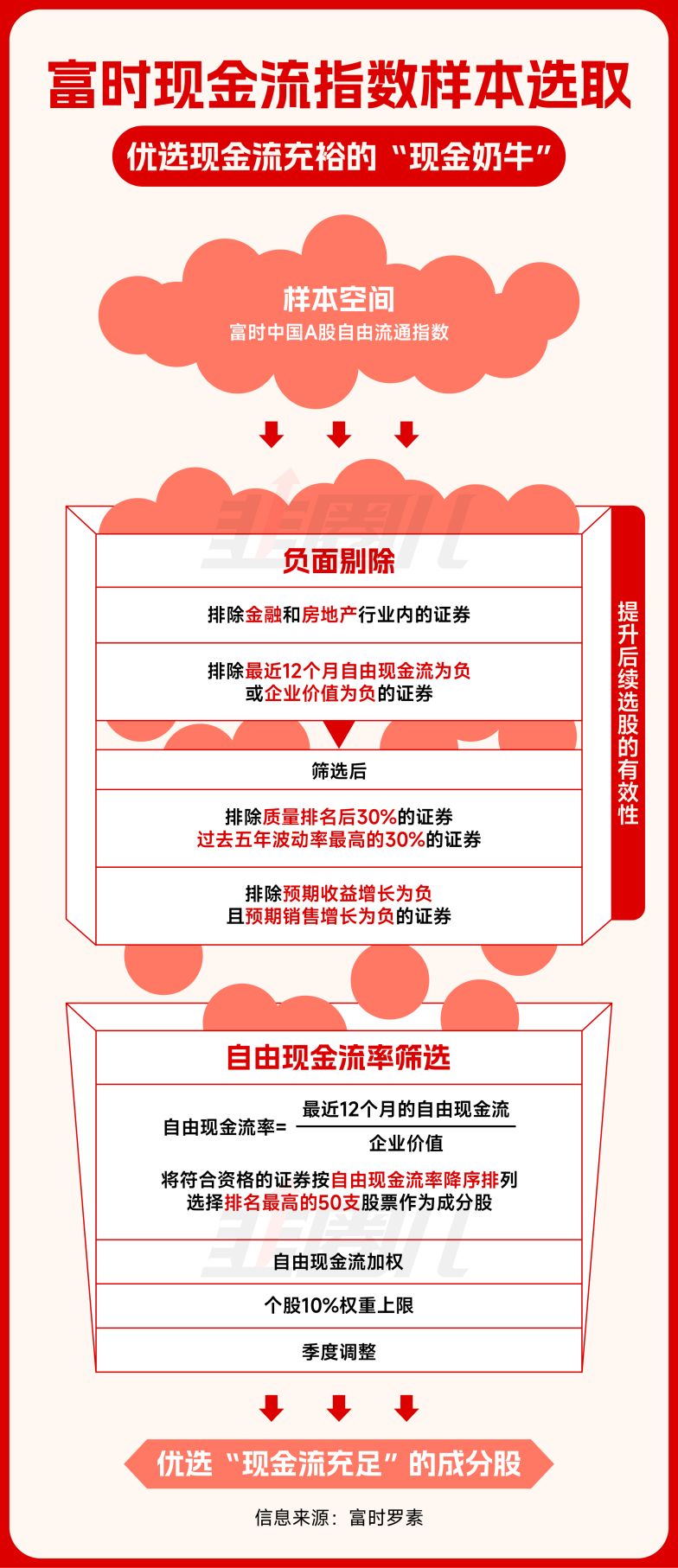

最近很多财经大V都在推荐“现金流指数”ETF,这种指数基金是把自由现金流比较好的企业挑选出来,核心的理念就是:自由现金流好的企业,绝大部分都是优质企业。

那按照同样的逻辑,自由现金流好的家庭,绝大部份都是幸福之家。

很多人对“自由现金流”这个概念挺新奇的,其实也挺容易理解。

自由现金流 = 企业经营活动产生的现金流 – 资本性支出

换句话说,就是过去一年经营活动产生的现金流量净额扣掉购建固定资产、无形资产和其他长期资产支付的现金。

做生意的,最怕赚假钱,赚来的钞票全换成了大量的厂房设备等固定资产。

报表上看好像赚到了钱,但公司现金流很紧张,发工资会焦虑,给股东分红时也比较拮据,很累还赚不到钱。

对于一个家庭而言,也是一样的。

你不要看很多“精英人士”月收入看上去挺不错的,如果工作又稳定的话,现金流非常好。那是不是不用担心了呢?根本不行啊!因为开销也大!

生二胎,一家四口,大平层,甚至于联排才能对得起身份对吧?但有多少打工精英有本事全款买豪宅的?于是月收入相当部分就得去还按揭去了;

孩子怎么能卷公立,从小就上国际学校逃避内卷,初中或者高中送去美国或英国,再上海外大学。

上学只是学费吗?当然不是,还得学艺术,卷体育。现在冬天,是不是要去请教练练滑雪?哪家目标常春藤的国际学校是不卷这些的?

最后,几百万年薪,真正能自由支配的现金流——自由现金流,有多少?还真不好说。年收入几百万的不见得少,但随时能够动用流动资金几百万的家庭有多少?你可以想象。

如今做企业的家庭,更是风雨飘渺。很多创业者的融资都可能跟“身家性命”绑定,甚至于还要签对赌。别看公司估值如何,公司盈利多少,表面风光。最终有多少钱能落入自己家账户,并且付完所有生活开支后还能有足够自由支配的,那才是“真有钱”。

投资股票,我们会重视一家上市公司的自由现金流,那么我们自己家的投资理财,有没有算过有多少现金流是真正“自由”的呢?

特别是在如今充满不确定的大环境下,与其盯着自己资产的“市值”,与其算着“回报率有多高”,想想如何让自己家的“自由现金流”变得越来越多,才是幸福的底气。

要么,降低生活开支,避免把赚到钱的又得强制再投入;

要么,就设法考虑把没法产生现金流的资产——比如非核心地段的房产,换成能够产生充沛现金流的资产——比如我们的储蓄保险计划,以及和我一样配置现金流投资组合等等。

你会怎么选?

文章评论