你在网上会发现一个很有意思的现象。

如果有人说,你每个月应该强制存下多少钱用来投资,比方说一年10W吧!就可能有人抱怨说:钱哪有那么好存啊!各种开支很高啊!

如果有人说,如果你足够100W,就能如何如何时,就有人跳出来说,100W算个毛线啊!还记得80年代的“万元户”吗?放到现在算个啥?这点钱根本躺不平好不好!

存个10W,就有人说难;人家有100W,就说这不算啥钱。呵呵呵...... 很多网络评论真不能当真,娱乐开心一下就好。

这周末在周刊上看到这么一篇关于通胀的文章,在2047年,也就是香港回归50周年,到时候吃一顿早餐要花120港币!

不用不信,因为这是根据最简单的通胀率算出来的,想想2000年时候,100块能买多少东西?现在呢?

所以,我们需要紧张未来?这取决于你怎么做了。

如果你真的持有现金,或者放活期,甚至于看重超长期国债的话(如果高位买入,实际收益率可能只有年化1.5%),那么这就是要警惕的事儿。因为,你可能错误地理解了钱的概念。

一位美国财经博主Barry Ritholtz 表达过这么一个观点:钱是用来消费和投资的,而不是用来储蓄的!

你的工作报酬是人民币,美国,港币,或任何当地的货币。这种报酬是以一种被广泛接受的交易媒介货币支付的。

你当然有权利用任何方式消费这笔报酬,购买必需品(食品、住房、衣服、药品、交通等)、自由支配(娱乐、旅游等)以及纳税。

同时,你必须还记住,我们还有机会将这些钱用于投资:可以购买大盘指数,耐心等待它的升值;可以购买债券,享受债券带来的收益;可以购买房地产,这可以给我一个居住的地方,也可以出租赚取收入;还可以用这些钱创办或建立一个企业。

当你的钱放在正确的投资中,那么支付报酬的交易媒介,就会转变成为你的“资产”,而这样的“资产”的购买力并没有因为通胀而损失,甚至还有增加!

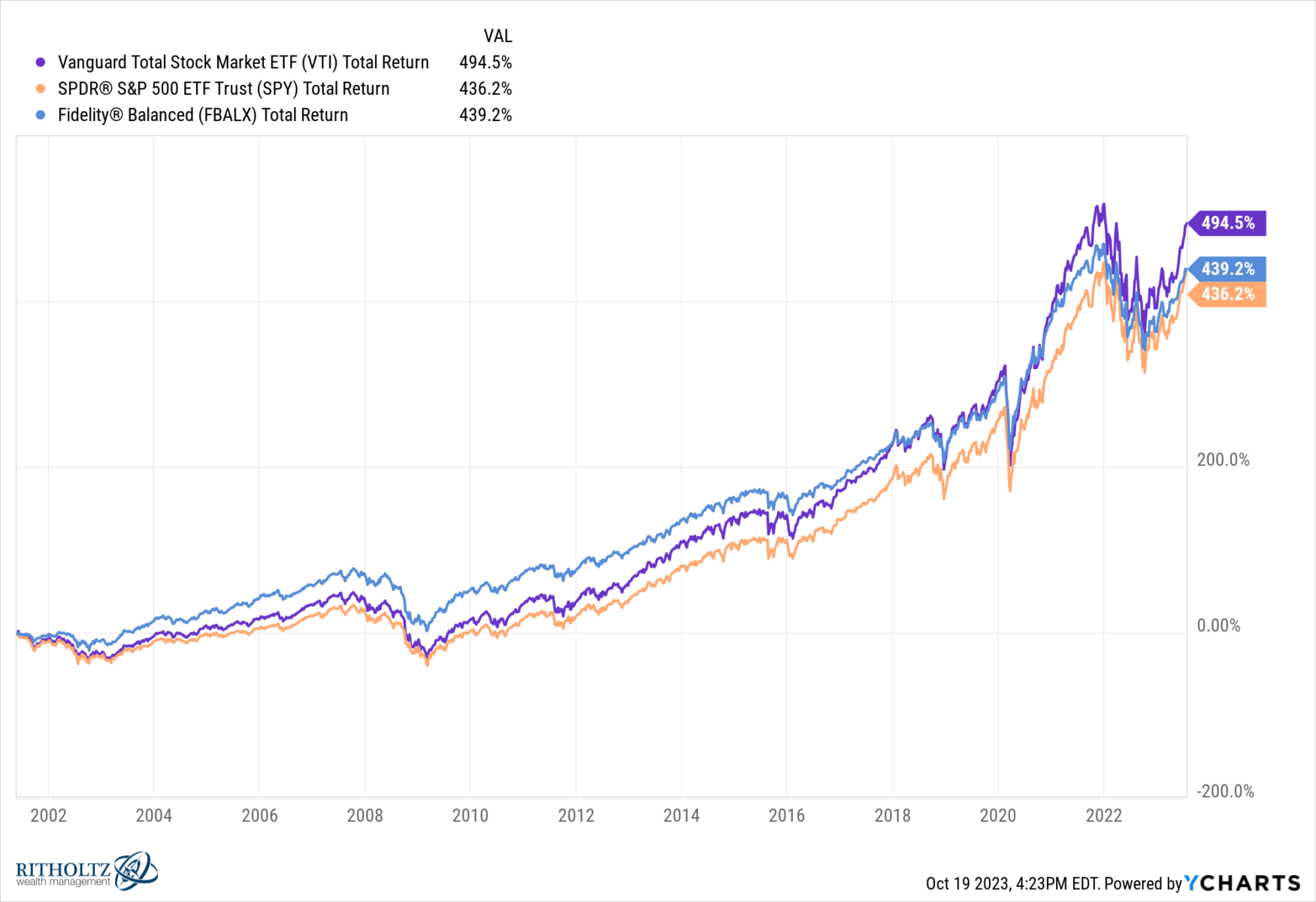

比方说,现在购买 1999 年的一美元食品需要 1.84 美元。但是,如果你把这笔钱投入标准普尔 500 指数之类的简单投资,而不是持有现金,那么这笔钱将以每年 6.94% 的年增长率增长,这1美元资产的价值约为 5 美元。

你买和1999年1美元同样的食品,还能剩下 3.16 美元。

如果不喜欢标准普尔 500 指数,希望更平衡一些的 60/40 投资组合(60%股票,40%债券,可以用富达平衡基金 FBALX来演示),这1美元的表现会稍差一些,年收益率约为 6.7%。若投资全市场指数,Vanguard Total Market (VTI) 的表现会稍好一些,同期的年收益率约为 7.8%。

假设有两个人,每人有 1000 美元,准备在 1917 年 4 月参加第一次世界大战。其中一个人决定把现金埋在后院的泥浆罐里,而另一个人则设立了一个投资市场的账户(以信托方式持有,以防他们回不来)。他们的后代将在 2023 年 7 月各自拥有这些现金。如果埋葬现金的是你的曾祖父,对不起,现在的价值比 1917 年 4 月少了 96%。但如果是你的祖先在同一时期将这 1000 美元投入了股票,那么恭喜你。从那时起,市场每年的回报率约为 10.22%,那笔小钱也变成了巨额财富 ,现在价值超过 3000 万美元。

任何一种货币现金,只是一种交换媒介,而不是价值储藏手段。把现金正确地变成资产,很可能会让我们是否能在未来安心地吃那份120元的早餐。

Barry Ritholtz是美国的博主,自然用的是美股走势情况。大A的历史数据其实也不差,只不过这个目前还不成熟的市场,是否适合普通人长期定投?大家要自己判断。

很多事儿值不值的做,并不是看别人怎么说,而是看他们身体很诚实地怎么做,特别是高净值人群,毕竟他们对于保护自己现有财富是最敏感的。

下面这个是2024年4月的统计数据,达到了2016年12月以来的新高。想想2016年底香港保险业是什么情况?就明白当时在发生啥了。那么现在?......

过去二十多年,美股标普和全市场指数的年化回报率其实也就6%到7%左右,只比更加安稳放心的美元储蓄计划高那么一点点。

对于自己投资美股没有那么多信心,或者长期持有时依然担心股市波动,不知道自己能否坚持定投的朋友们而言,适当配置些储蓄计划打底——在外可投资资产的20%左右投资于美元保险,其实是非常适合的配置。

在吃2047年那顿早餐前,我们不需要太关注期间的价值波动如何,我们只需要确保到时资产的购买力有增无减,我们就能放心了,对吧?

长期定投指数基金和持有保险的心态本质上是没有区别的。对于咱们普通人,不懂也不会花大量时间炒股的人士而言,这就是最好的应对通胀的办法。

文章评论