作为一家官媒财经媒体,我一直觉得财新周刊聊的话题都“挺猛”的。周一出的新一期,就聊到一个社会痛点:养老保险制度。

虽然吉力从小语文成绩都不算太好,但也不至于读不通中文文章。但财新这期的封面文章,写得实在是绕啊绕,我甚至用AI来帮我理顺作者的逻辑。最后才明白,啊,原来你在隐射这样的意思?......

本着学习梳理的态度,我来整理下财新提到的一些目前养老制度的事实现况,结论你自己判断。

首先,目前养老制度有个非常刺眼的问题:公平性。

据《中国劳动统计年鉴》,2014年机关事业单位和企业职工退休者均养老金分别为2741.5元和2063.9元。

到2022年,这两个数字变为6099.8元、3148.6元,差距扩大至近1倍!

2022年城乡居民基本养老保险领取人月均领取204.7元。你没有看错,是的,三位数,每个月204.7元!

我们仔细来看一下这三种养老金的由来。

先看企业职工的养老保险制度,它是从上世纪90年代之前的“公有单位包办统筹”,转向了社会统筹,采取“统账结合”的养老保险制度。

也就是说,企业单位缴费形成“统筹基金”,正在工作的一代人缴费去支付已经退休人士的养老金,这种被称为“现收现付”制。

个人缴费形成“个人账户”,目标是通过长期积累,使得基金保值增值,应对未来自己的养老所需。

机关事业单位一直到2014年10月才真正落地“并轨方案”,也就是在此之前,多数机关事业单位职工不需要缴纳养老费用,到退休年龄后,按月领取养老金,由政府财政出资。

为什么机关事业单位的养老金那么高呢?因为那是曾经的规定。在2014年之前,工作满20年、30年和35年为界,机关事业单位职工养老金可以达到退休前工资的80%、85%、90%!相比企业职工退休只能拿到退休前待遇的30%,是不是天壤之别?

2014年10月之后,机关事业单位和企业统一基本养老制度,那是不是意味着未来养老待遇就一样了呢?想什么呢!

机关事业单位缴费的合规程度和稳定性当然比企业更好,缴费基数也高,缴费年期稳定;并且,机关事业单位的职业年金具有强制性,企业年金则基本上寥寥无几。所以,哪怕如今并轨,公务员未来养老金依然比企业职工拿得多!

所以,如今很多人赶在35岁之前考公,满足老一辈口中的“稳定”,不是没有道理的。

城乡居民养老金为什么那么低呢?这种养老金包括基础养老金和个人账户养老金两部分。基础养老金由财政承担,中央确定最低标准,地方政府适当调高;个人账户养老金为累计储蓄额除以139,参保人选择的缴费越多,财政补贴就越高。

那实际能拿多少呢?农村老人等城乡居民基础养老保险领取人月均拿到204.7元。请问,这样的养老金能不能足以老人去开心地跳广场舞呢?

因此,如今出现了“超龄农民工”的现象,因为没钱,年纪再大也得出来打工!

你说,那孩子赡养老人呀!好问题!农村没有太好的工作机会,于是农村的年轻人都进城打工,依法缴纳社保,企业缴费部分进入了当地的统筹账户,结果“农村父母抚养的子女进城工作,给城里的退休职工养老”。

财新周刊的文章也无奈地说,基本养老体系的构建必须建立在正视中国巨大的城乡差距的基础上。如果待遇差距不解决,公平问题就会成为社会中的一根刺,断供的现象出现不是莫名其妙。

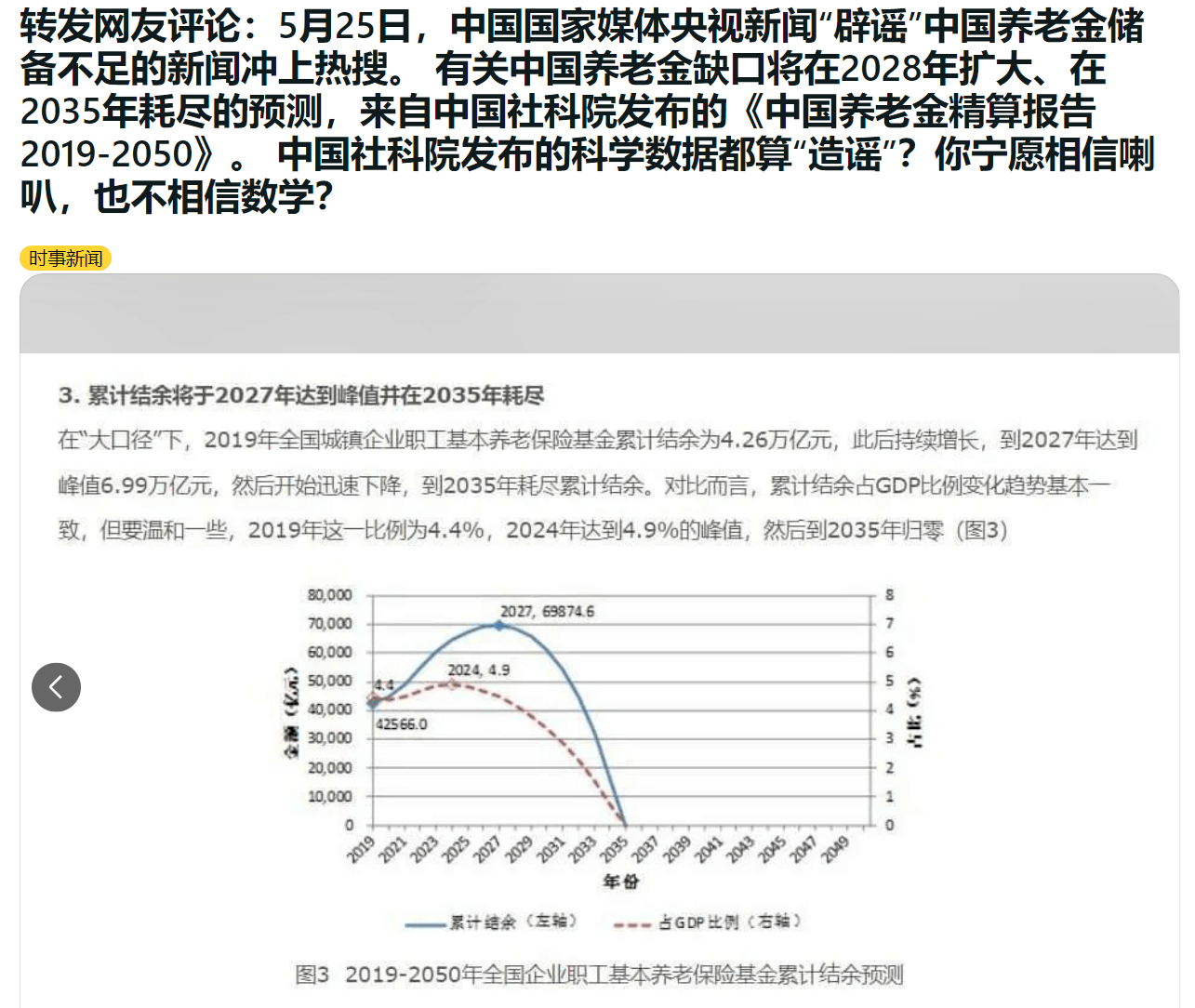

第二,“养老金缺口”问题是不是真的?

5月25日,央视就出来辟谣了,但网友也给出了社科院在2018年发布的《中国养老金精算报告2019-2050》里的分析图表。

财新周刊的文章里,提到了“历史债务”问题。

哪怕如今已经退休的企业职工,比如我70多的爸爸,属于90年代制度建立早期,从未缴费或者仅部分缴费的老职工,他们的养老金承担主体从原本的单位转移到社保体系后,国企和政府财政并没有把相应的资金注入到统筹基金中。地方没法通过统筹基金确保退休人员的当期待遇发放,怎么办呢?于是普遍就借支个人账户资金,所谓“个人账户长期空账”,就是这么来的。

同样道理,机关事业单位职工里,有部分人正好在2014年前参加工作,之前从未缴纳过养老金,如今退休了,过去未缴纳的工作年数会“视同缴费”,那么是不是意味着有巨大的资金缺口?

于是只能靠财政补水,全国统筹调水。但人口老龄化还在发生,导致养老金出现缺口是必然存在的,这是不可回避的一件事!注意,这句话不是我说的,财新周刊引用了中国社会科学院世界社保研究中⼼主任郑秉文的话。

要知道,如今财政也没钱,否则就不用发超长期国债了。财政根本不可能无条件、无限制地去填养老金缺口的窟窿。

有人说,不是还有全国社会保障基金吗,截止2022年末,资产总额达到2.8万亿元!

但财新引述了当年参与基金设计的人士的话,全国社会保障基金并不等同于基本养老保险、医疗保险在内的“社会保险基金”,它的设立初衷是为国家战略资金安排,当发生战争、重大自然灾害、重大社会问题,才能动用,绝非是为了养老金缺口而设立的。

基金设立至今,全国社会保障基金只动用过两次,一次是汶川大地震,一次是新冠疫情,后者使用额度达到了几百亿。两者都符合重大灾害、灾难的条件。

最后,那怎么办呢?

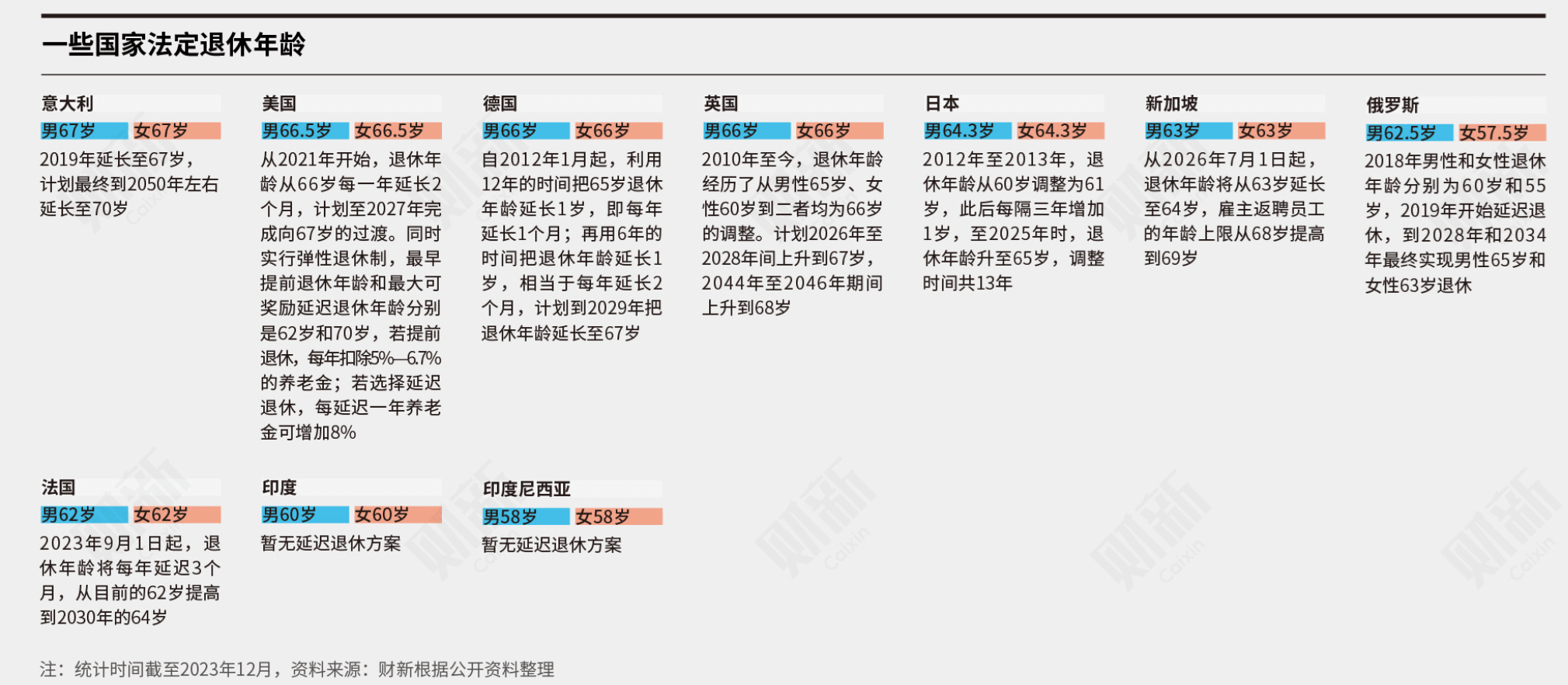

最直接的答案呼之欲出了:延迟退休。财新也分析了各个国家的退休年龄,普遍在65岁以上。如今咱们中国60岁退休,设定的年龄确实太早了。

中国社会科学院2015年12月发布的《人口与劳动绿皮书:中国人口与劳动问题报告No.16》曾设想,从2018年开始女性退休年龄每3年延迟1岁,男性退休年龄每6年延迟1岁,至2045年,男性、女性退休年龄同步达到65岁。

如果一旦实施延迟退休,那么调高最低养老保险缴费年限也是必然的。如今很多人在说,缴满15年就不在缴纳。呵呵,你等着吧。

财新分析到:从国际经验看,养老保险缴费年限一般都在30年以上!考虑到间歇性工作等因素,25-30年的缴费期将是一个合理的区间。想停供?没门!~

前央行行长周小川在财新的养老论坛上就讲了一句很客观的话:

从微观意义讲,每个参保人在退休前应形成一个粗略的养老金计划,来判断自己年老后钱够不够用;如果不够用,是否应该再做补充准备。如果我们都不清楚自己能拿到多少基础养老金,怎么能苛求积极参与呢?

文章最后以周小川的建议为结束,他强调当下政策制定必须明确提供三个预期:一是由国家兜底的基础养老金,对所有退休人员是平等的;二是因人而异的激励了部分,与缴费年限、基数关联;三是在这二者基础上,仍有余力者可选择个人养老金等产品。

读完了吉力的笔记分析,你怎么看?你又会怎么做呢?

文章评论