最近香港“水浸”,银行间资金量太大,导致Hibor暴跌到0.6%。用Hibor来计算的房贷也大幅度下降,于是“供平过租”再次出现,也就是按揭供款要低于房子的租金。

这就意味着:投资房产出租,租客的租金就足以偿付按揭贷款额,由租客来为自己供楼,是不是很不错的投资呢?

我相信,很多拿着优高才的新香港人,看到内地根本见不到的“租售比”,开始蠢蠢欲动。

可真有这么好吗?

当年房产投资热的年代,就有人冷静提醒过:想清楚买房到底是为了投资,还是为了自住。这两者的需求完全不同。前者就要算投资回报率,以及承担的风险和麻烦;后者更要关注居住的体验和周边的配套。

我承认,一辈子只租房不买房,无论在香港还是内地,目前看来还是比较难实现的。因为超过一定的年纪,租房就会变得越来越难,因为业主都不希望自己房子里出“命案”。不过,如今养老社区逐渐普及,未来或许会成为养老的重要选择之一,是否能够代替自住房,至少我有时间慢慢等着看。

回到目前香港房产值不值投资这回事,我闲着无事随手就做了一个测算。

我们以香港如今新房最多的区域之一:启德新区作为例子,吸引了不少内地投资客以及新香港人。香港本地人似乎不喜欢那个区域,因为该地段竟然卖出了“港岛地价”。

我找到某个启德的楼盘,根据历史成交和网上放盘的信息,大概的楼价和租金是这样的:

实用面积:约840平方尺;

最近两个月的成交价:1400W到1500W,我们取个平均数,1450W;

最近出租放盘租金:每月42000;但近似楼盘的成交租金,从32000到36000,考虑到租金确实有在上涨,我们折中38000/月-40000/月。

1450W的房子,每月能有租金38000,折合租金回报率3.14%,接近现在的银行定存利率,并且比Hibor暴跌后的贷款利率要低得多。

可这是不是真金白银能拿到手的呢?并不是!哪怕不考虑出租房子需要缴纳个人入息税,也必须要考虑两样重要的房产持有成本:管理费以及差饷。

每个小区的管理费都不同,但普遍新楼的管理费会偏贵,我们假设以4港币/每平方尺计算,840平方尺的房子,每月支出3360,由业主承担;

差饷,若全年租金收入低于50W,那么比例就是全年租金的5%,一个季度收一次,一年约22800,平均每月1900,同样由业主承担。现在财政预算给老百姓的差饷减免越来越少,2025年只有第一季度的500港币,几乎忽略不计。

所以,买楼自住,除了给银行按揭之外,每月还额外需要支出5260港币。假设租金收入是38000,不考虑租金交税,实际租金净收入也就只有30840,租金回报率2.55%。

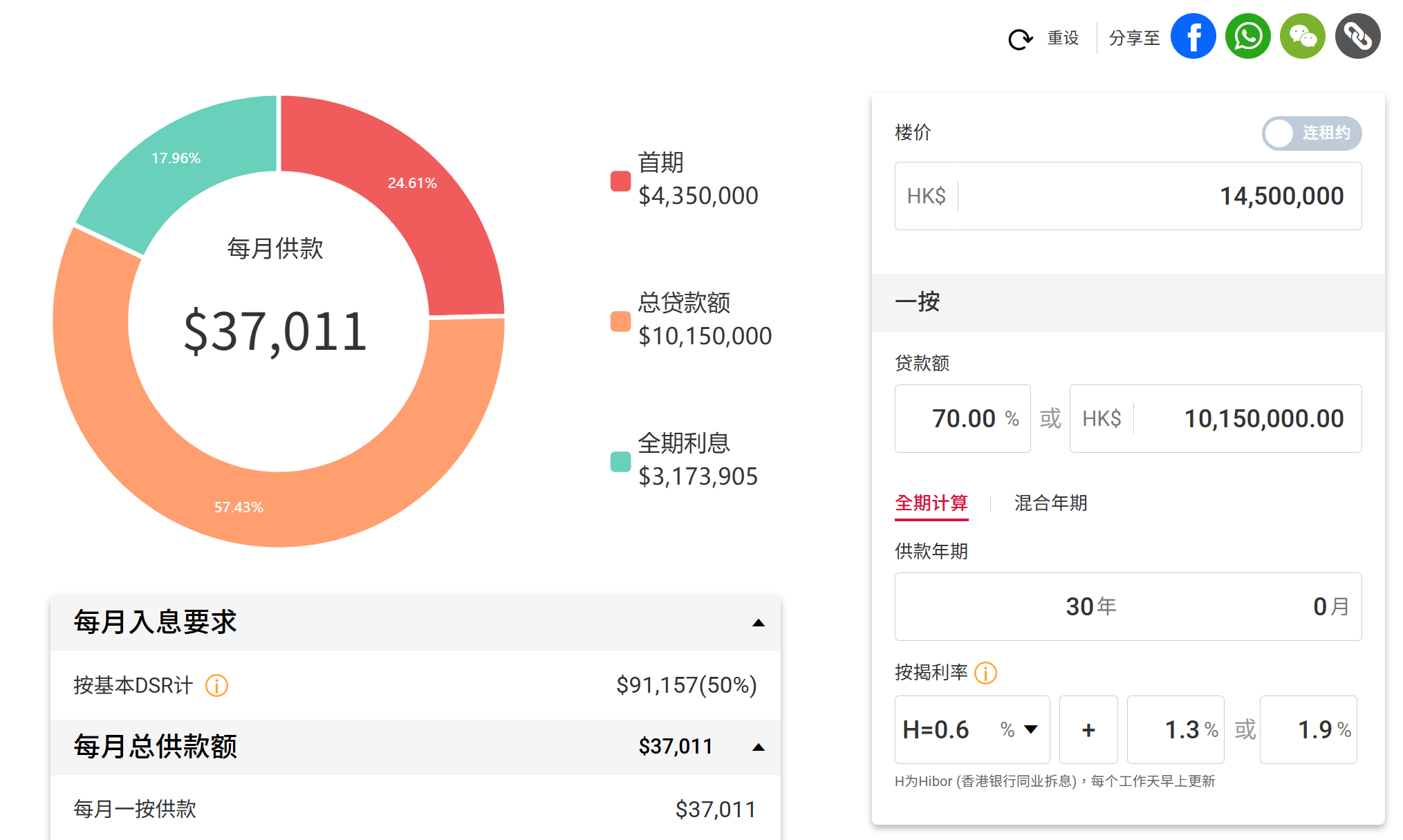

1450W的房子,根据按揭计算器,最多贷款7成,按照现在0.6%的Hibor计算H按,每月供款37011港币。

一般二手楼的佣金是买方卖方各支付楼价的1%,律师费大约1W港币,所以总共首付开支,大约是505W港币。

汇总一下,如果咱们对这套价值1450W的房子感兴趣,那么首付成本505W,每月供款37011(假设H是0.6%,但以目前的利率情况,很难维持),管理费和差饷支出5260,每月总共现金流出42271。

也就是说,如果希望真正做到“供平过租”,每月租金至少要43000,并且还得假设Hibor始终保持低位。可根据网上放盘的情况来看,比较难以这个租金承租。

很多人在比较买房还是租房时,单纯会觉得,租金是“消费”,供楼是“储蓄”,但实际上忘记了还有一个很重要的“首付款”的机会成本。

假设我们有足够买房的资金,却选择租类似的房子,首付款用于投资,比如我建议我太太把卖房所得可以投入到JEPQ这支ETF里,每年获得税后8%左右的派息(如果对这个数字有疑问,自行研究),那么500W的首付款,就可以有40W的每年收息收入,意味着,实际房租支出成本只有每年56000(38000 x 12 - 40W),每月不到5K。

当然,租金会上涨,特别是近两年,香港因为有大量优高才涌入,以及内地到香港留学的学生越来越多,推高了租金市场,每年租金涨幅超过5%。只不过,这个是否可持续,大家自己判断。

租金每年5%上涨,投资派息假设固定不变,那么每年开支确实会逐步提高,根据测算,一直到16年后,算上投资派息收入后的“实际租房成本”,才会超过买楼的按揭支出。

换言之,在16年内,我们选择租房而不是买房,并且把首付款进行长线投资的话,每月能比供楼省下更多的现金流!

再考虑到,我们把这笔“省下的现金流”进行再投资,是不是就能有更多的投资收益?更别提很多人在讨论保险时,会提到“流动性不好”。你丫的在买房子时,怎么不考虑流动性好不好???

还有很关键的一点,很多人并没有考虑到。一套房子是不是真的适合持有到身故为止,特别是现在还比较年轻的话?

我和我太太就讨论过这事儿。在孩子上大学之前,一直要住在家里,房子大一点当然会更好些;可是当孩子去读大学,自己成家搬出去住,两口子年纪也大了,还依然住在这个区域是否适合?房子是不是可以稍微小一点也方便打理?甚至于是否需要常驻在香港?

若只考虑十多年的跨度,未来房产是不是真的能继续上涨?买房是不是满足居住需求的唯一选择?房产投资是不是依然是个很好的选择?

更何况,房子越老,维修成本也会越高。这也是我们决定卖出之前自住房子的原因。

我相信,依然有很多人对砖头是充满了信仰,就好像我对“累积现金流”的投资理念也无比认可,没有什么对错。只不过,不要仅仅被“供平过租”的概念给忽悠就冲动做出买房的决定。就如同金管局局长也提醒大家:目前低息环境未必持续。如果按照H按的“P封顶利率”来计算,刚才讲到的每月37000左右的按揭,将立刻上升到45000左右。

未来没有充足且稳定的现金流,无论是自住还是投资,考虑买房问题都要慎重!断供可不是玩笑。

钱都不是大风刮来的,认真学习,仔细思考研究,好好对待自己的财富。房产投资,股市投资,甚至于美元储蓄保险配置,都是如此。

文章评论