我最近常常读一位大咖的文章,他经常在文章中提到自己怎么用高频量化的方式来获得很不错的收益。

可同时,他也提到一点,他太太对投资完全无感,也没有任何兴趣。孩子可能还小,也没有提到他有用心传授相关的投资思维和理念给到孩子。

我相信大部分爱折腾投资的男性都是这样,更别谈有没有所谓的“投资技巧”可以传授的呢,投资到底是赚是亏还两说呢?

可是,就算你在K线图里杀伐决断,在财报里嗅出黄金的味道,凭借着自己的胆识、运气,从市场里抢下了一座金山,你有没有想过,这座金山能不能得传下去?

我想有人可能会骂人了:废话!怎么传不下去?老子的钱是白赚的?

别着急,是不是白赚的,还真不一定。

你想象下,有一天,我们躺床上,话都说不利索。那个一辈子没碰过股票、看到数字就头疼的配偶,要怎么接手这个用复杂短线操作甚至用衍生品搭建起来的投资组合?我们是打算每天颤颤巍巍地给自己的私行经理打电话,还是把珍藏的《巴菲特致股东的信》当枕头垫?

教他了么?他愿意学么?我们叨叨叨地跟孩子说那么多大道理,她除了摔门把自己关在自己的房间,真认真听我们了么?

就算她认真听了,确定她能真的理解掌握?要知道,哪一个有形成投资方法的人不是从各种亏损里、含着泪水总结出来的?富二代为什么不如创一代?不吃苦就像吃香喝辣,能胜过人家刘阿斗就偷笑了好不好。

股票投资者最大的幻觉:你以为传承的是财富,实际上你传承的是一个需要极高专业技能才能操作的“赌场VIP入场券”。

投资能力,是这世上最无法遗传的东西之一。它不像房产,地契一过户就完事。它不像存款,数字划过去就行。

它更像一个武林高毕生修炼的内功心法,你人没了,心法就失传了。儿子女儿拿着你的巨额资金,却只会挥金如土,捞女、渣男培训班重点研究对象就是这样的二代。

我一位财富管理的老师说,为什么我担心女儿找的男朋友不靠谱?说白了,不就是担心门不当、户不对么?如果我女儿嫁给马爸爸的儿子,那我根本不在意她婚姻如何,离婚就分走一半身家,不好吗?

门当户对,容易么?谁能保证自己富养的女儿未来会不会被黄毛几句甜蜜话就被拐走了?

想要富过三代,不是钱多少的问题。秦始皇没你有权有势?他也想着传万代!结果呢?一个赵高就能让一个帝国完蛋,更何况你那一家上市公司?

如今这时代绝大多数的金融机构和“投资专家”都在教你如何赚更多的财富,无论是好意还是想赚你钱;可是,很多人如今欠缺的,是搞懂如何“守住财富”和“传承财富”。

这就是我们的工作!其实,我一直和团队同事们强调:我们得帮助客户们重新定义财富的“形态”。

真正聪明的创富者,在积累财富的同时,就在思考如何把“活钱”变成“死钱”,把“需要管理的钱”变成“能自动运转的钱”。

不需要培养下一个股神儿子,而是要一套即便孩子没兴趣做投资,特别是有女儿这种,也能保证他们衣食无忧的印钞机。

这也是我一直建议身边朋友和客户们可以参考现金流投资的原因。

最简单的工具,就是储蓄保险。就如同我客户听完我讲的产品细节,未来能够领取终身现金流,而且整体预期回报率也能跑赢通胀,又不需要去关注打理,她给的评价就是:听上去很简单啊!

是啊,简单可执行,不需要动脑的理财工具,才能被第二代执行,才有可能被对数字毫无感觉的配偶执行!

你真觉得很多人认为储蓄保险的回报率很高?买的是回报率?扯淡呢。

对于很多很可能自己未必能用到的钱,一定会留给孩子的,“简单安心”比回报率重要得多!

好,即使你真一定要投资股市,那么也建议你考虑我这样的现金流投资理念,买入后,就安心收取股息,不需要做任何操作!

我都和太太商量过,以后我们财富达到一定的程度,是不是还是考虑设一个简单的信托?让信托持有这些现金流组合,永久不卖,收取的股息派发给受益人即可。

越简单,越能传承!

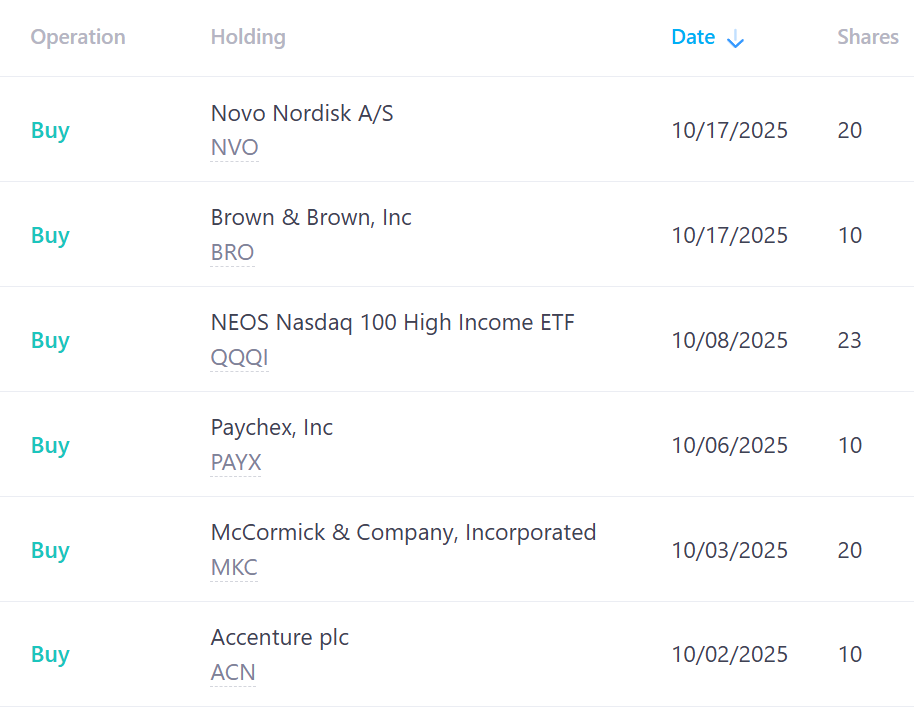

未来我的1Wx1W组合,就是这样“简单传承”的组合之一,10月的投资已经完成,买入6支股票。

截止这个月,组合每年的被动收入可以产生7230美元左右,实现每月1W美元的目标,完成6%,预期还有16年达标。

我和我太太说,假设我们还没有设置信托,万一哪天我挂了,那么继承我的账户后,就不要去变动组合,只收取股息就行。

就好像一颗摇钱树,别想着去卖掉整棵树,定期把长出来的金苹果取下来,就行了。

简单吗?当然不难啊!

所以我一直说,现金流投资组合和储蓄保险,是适合绝大多数家庭,可以让二代守富和传承的最适合的工具了。

否则,你毕生心血堆起的财富沙堡,很可能将被时代的潮水和你“正常”的后代,一并冲回大海。

文章评论