最近看到一篇报道说,市区的纳米楼跌穿200W关口。所谓的纳米楼,就是使用面积小于200平方尺的房子(也就是不到19平方米左右)。

最近成交的单位是深水埗海坛街金海大厦低层B室,实用面积193平方呎,属于开放式间隔,上月底以180万元易手,呎价9,326元。若新买家选用9成按揭,首期仅需要18万元便可上车。

原业主则于1982年以约15.6万元购入,持货43年帐面获利164.4万元,期内升值10.5倍。

持有43年,升值10.5倍,这是什么概念?

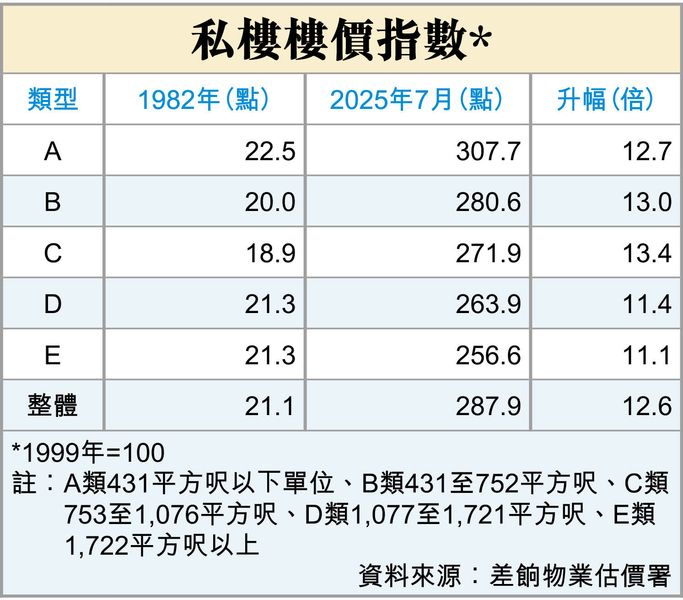

从1982年到2025年7月,香港整体私楼楼价指数,升幅是12.6倍,年回报率6.1%!

这个回报率,我们还没有算差饷和管理费。

差饷是全年租值的5%,如果你的房子一个月可以租1W,一年12W,那么全年差饷就是6000,每个季度收1500。这个租值并不是你实际出租的金额,而是由差饷物业估价署进行估计的。无论你是不是把房子出租,都需要缴纳。

无论是自住还是出租,管理费同样是由业主每个月缴纳的,以现在新房为例,基本上每平方尺5块钱是非常普遍。也就是1000平方尺的房子,每个月管理费就是5000;部分高档楼盘的管理费更是高达7、8块钱一尺。

我很惊讶,很多内地投资者来香港买房,竟然只看纸面的“租金回报率”,觉得3%,甚至有些能够高达4%,就觉得非常不错了!

但是,扣除差饷和管理费,实际到手回报率有多少?哦,别忘了,租金还得交税的喔,亲。具体可以上税务局网站自己去测算。

当然,我说这些话其实不太好,因为香港楼价确实需要内地投资者来支撑的,越多内地资金来买,肯定是好事情。

不过这种坑人的明面话,我是不会对身边朋友们说的。

如果要在香港自住,那么就不要看投资需求,住得舒服就好。其实,我觉得香港租房也没什么不方便的,每隔若干年重新去租一个新盘,不香么?难道自己家房子住十多年,就不需要翻修了么?

如果是在香港投资,考虑房产投资,那么就别傻傻地只看租金回报率,请把差饷、管理费计算清楚,再算下租金产生的个人所得税问题,还有遇到租霸如何面对。香港是不存在由地产中介委托全包未来租务管理的事儿,有些租客连个灯泡坏了,都会发信息来夺命追魂Call。

所以,有朋友看到我们家决定搬迁到另外一个区域后,决定租房,并且把原本的房子卖出,问:为啥不买?

持货43年,才13倍,年化6.1%,你知道如果配置一份美元储蓄计划,持货43年后的升幅是多少吗?13.27倍!期间你啥也不用干,没税费,没烦恼,就拿着。

你说“房子要留给孩子的”,你家孩子要你那么破的老房子?直接把你的保单拿走,不香么?不省事么?你图啥啊?图他未来找不到工作,让他每个月去上门收租、时不时去修个灯泡,找点事儿干么?

作为一个投资懒人,我觉得如今的房产市场是“最没法偷懒”的,甚至连股票市场都不如。以前房价节节攀升,你空置都会觉得划算。现在呢?一堆麻烦。

43年,才13倍,搞这么一大摊事儿?是猴子派你来搞笑的么?

文章评论