最近趁着黄金增值税改革,在晨会上我也和同事们聊了聊目前黄金不断上涨的情况。

截止撰写这篇文章的2025年11月15日,国际黄金价格今年已经累计上涨50%,远远跑赢了标普500和纳指,甚至还跑赢了今年牛市的恒生指数。

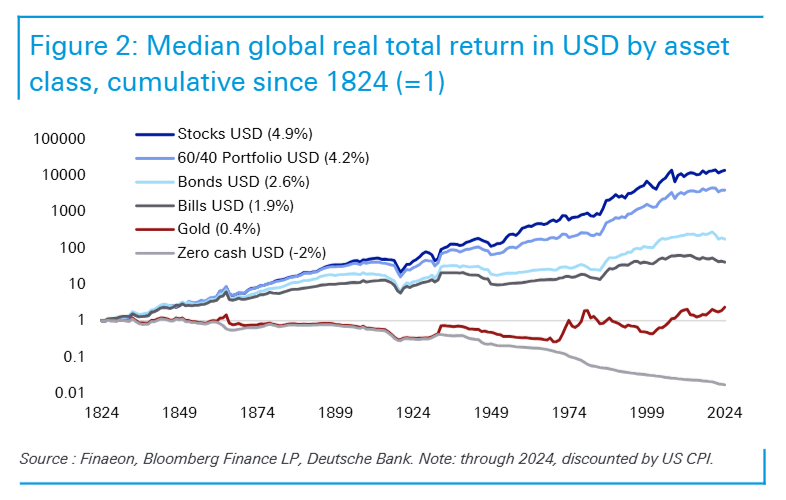

在最近德银出的《The Ultimate Guide to Long-Term Investing》这份报告里,有提到:在过去200年里,以美元计价的黄金实际年化回报率只有0.4%。

但是!21世纪以来,黄金的实际回报率高达7.45%!相比之下,美国、德国和英国的股票在同一时期的实际回报率分别仅有5.8%、3.9%和3.3%。

于是,我们很多客户朋友,包括阅读这篇文章的你,也可能会问:黄金还能涨么?背后的底层逻辑是什么呢?

如果用最简单的答案来回答,可以总结成两个字:信任。

黄金价格的上涨是对美元为首的法定货币信用系统的不信任。

黄金与美元,是天平的两端。黄金的上涨,本质是美元信用的相对贬值。

自从诞生“量化宽松QE”这个概念之后,美联储的印钞机已经报销了无数台了吧?谁都明白,靠“财政赤字货币化”,大规模发行国债来刺激经济,这条路最终是“死路一条”。庞大的利息开支,根本没法通过财政紧缩(加税或削减开支)来修复信用。

任何国家靠这种模式发展,最终都是通过通胀和货币贬值来悄悄稀释它。还本金?不可能,绝不可能的。

不要只说人家美国,“印度”也是一样的,不可能说靠继续大量出口赚取盈余来偿还债务的。没人愿意还钱。你看看地方债是怎么“化债”的?

为什么如今美国All-In AGI?就是赌一把,能不能真的进入到“新世界”,生产力彻底再次爆发,就如同当时工业革命,通过经济爆炸式增长彻底稀释债务。到底行不行?川爷多叨叨:God Bless America吧。

既然情况就是这么个情况,各国央行也都不傻。美元信用不确定的话,那么黄金作为一种“超主权”的实物资产,不受任何国家政策制约,自然成为首选。

全球央行已连续多年以每年超过1000吨的速度增持黄金,远高于历史平均水平,包括咱们“印度”在内。这种购买是战略性的,对价格不敏感。只要去美元化的战略方向不变,央行就会持续买入。

资本永远都是逐利的。有央行那么大的持续购买,私人资本包括ETF、私募基金,甚至保险资金,也当然会增加配置黄金比例。

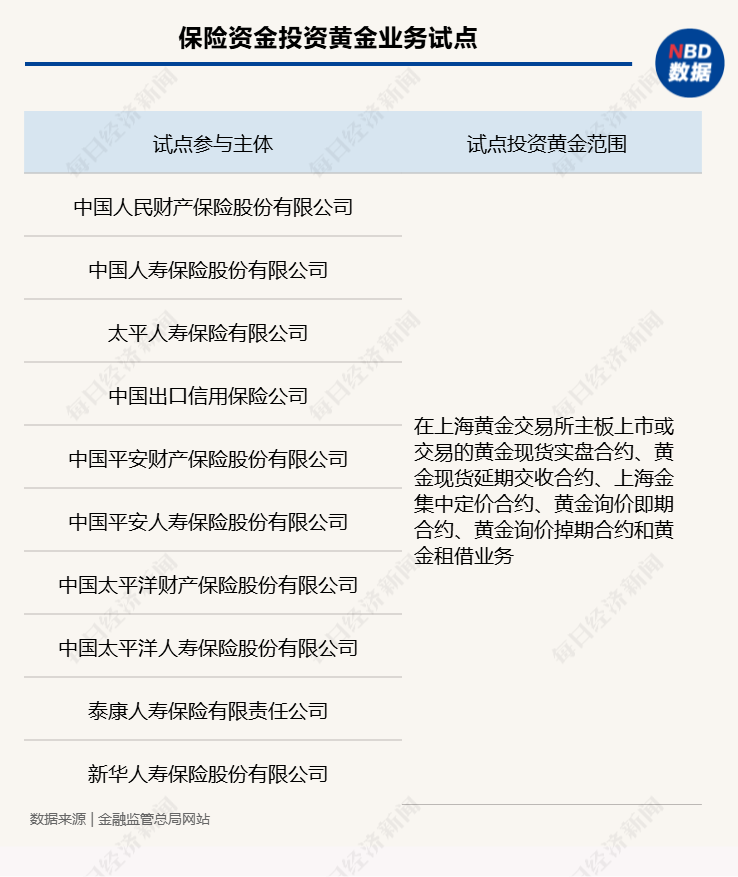

今年2月国家金融监管总局已经发文,允许保险资金投资黄金业务试点,比例一般不超过其总资产的1%,也就是保险公司带来的可投资黄金资金量约2000亿元。如果哪天香港的保险公司产品里也出现黄金的投资比例,你也不用奇怪。

那这意味着现在是投资黄金的好机会?

我可没这么说!

市场目前共识,黄金价格虽然波动会比之前大很多,但是似乎看不到出现暴跌的理由。只要美元信用的“锚”持续松动,央行购金的趋势不变,黄金的上涨趋势就难以逆转。

可是,咱们普通人很难去捕捉金价的短期波动,可以影响金价波动的因素太多了,大部分都不是散户能够搞懂,甚至于专业分析师都未必真懂。

我之前就看到一篇花旗银行对黄金价格的预测,然后八卦地找到他家过去半年对黄金预测的情况。简直就跟散户“追涨杀跌”没分别。金价涨了,就看涨,预估价格调高;金价回调了,又回归中性... 你觉得这样的分析结果有啥意义?

黄金绝对不是我们普通散户面对市场短期波动的“避险工具”,而是把它看成对冲主权信用风险和极端通胀的终极保险。

就如同瑞达利欧的“全天候组合”,配置5%在黄金上,通过黄金ETF进行定投,这也是我自己在做的事儿。

这说明我对未来悲观么?不是的。这是一种配置。我同样还在定投IYW、QQQI、SPMO这样科技股成分很高的ETF。其实你仔细想想目前的市场是怎么回事?黄金价格在涨,美股是不是也在不断新高?矛盾吗?

这其实是同一逻辑的两种表达:美元信用的下降,促使资本同时用两种方式对冲风险。

买入黄金,直接对冲美元信用本身;

买入美股中的核心资产(如拥有定价权和现金流的科技巨头),试图跑赢即将到来的通胀。

同样,你说,美元信用出问题,可能会贬值,这意味着咱们“印度”货币就一定能升值?你看看美元至今对很多国家货币都贬值非常多,但咱们“印度元”对美元升值了多少?2.8%。为什么没有像澳洲那样升了5.44%那么多?

谁跟你说,升值是有利的?

我还是坚持这个观点:未来世界格局里,中美成为两极是个大概率事件,很可惜,目前看不到有谁能成为第三极,从而成为三角形更加稳定。我们作为普通蝼蚁百姓,恰好还有点小资产,那么就应该尽可能平衡风险。我们都常驻在“印度”了,基本上算是和国运绑定了,再把不需要用于当下生活的资产还ALL-IN在“印度”,你想想合理么?平衡么?

作为一个卖保险的,我当然会鼓励你配置美元储蓄计划,可是更多在境内的资产,适当通过QDII联接基金投资到美股标普500或纳指ETF,坚持长期定投,如同保险那样,长期持有。

不论结果如何,至少在当下看来,这是最安全、最安心的做法。

文章评论