我的1Wx1W组合也跟随DGI(Dividend Growth Investor博主)投资了少量的REITs,但是今天DGI发了一篇文章,反思他的投资想法,并不推荐投资在REITs上。

这是为什么呢?

REITs这种基金和其他上市公司股票有个明显的区别,它必须将大部分收入作为股息分配!这是房地产信托的协议所决定的。这看似对投资者是好事情,但是代价也非常惨重:公司几乎不留存收益。

那有什么问题呢?问题大了去了!

既然没有留存收益,那么若要扩张,它们必须持续向资本市场融资(发新股或债券)。在经济好、利率低时,这看似可行。但一旦市场冻结或利率飙升,再融资将变得困难且昂贵。

如果借贷利率不适合,那么REITs就可能会通过增发股票来进行融资,这就会稀释投资者的权益。新收购的资产若不能带来每股现金流的增长,就是在毁灭价值。比如香港的领展REITs其实就遇到这样的问题。

因为信托协议决定了高派息率,这就意味着在经济衰退、收入暂时下滑时,公司没有任何缓冲资金来维持股息。结果往往只有一个:削减股息。

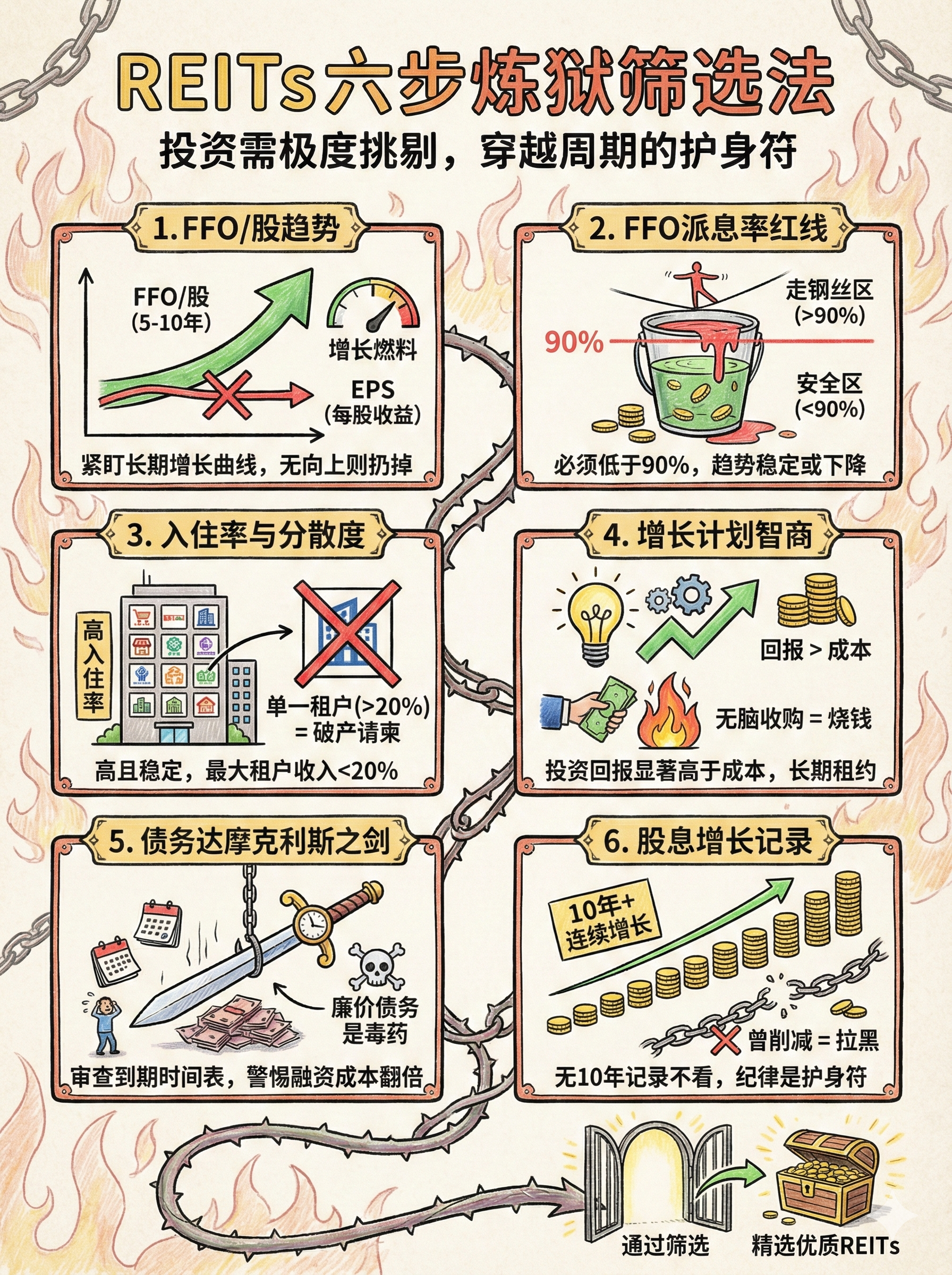

DGI说,如果你坚持投资REITs,请极度挑剔,他给了一个炼狱级的标准:

- FFO/股增长:审视5-10年趋势。没有增长曲线,就没有股息增长的燃料。

- FFO派息率:必须低于90%,且趋势稳定或向下。这是安全红线。

- 入住率与租户:高且稳定的入住率。避免对单一租户过度依赖。

- 增长计划:管理层募资后投入的项目,回报率必须显著高于资本成本。

- 债务期限:审查债务到期时间表。低息债务到期后再融资时,成本飙升会侵蚀利润。

- 股息记录:要求至少10年连续增长。有过削减历史的公司,直接淘汰。

作为现金流投资者,我们需要的是在衰退中的确定性,是“无论多糟,这家公司都能付息”的安心。

REITs给不了这个。这是它的商业模式决定了,在风暴中,为求生存,股息是第一个被牺牲的。

因此,DGI更倾向帝亚吉欧(DEO)、强生(JNJ) 这类公司。它们的盈利远超股息支付额,拥有内置的安全边际。它们依靠内生利润增长,而非资本市场的施舍。

这不是说REITs不能赚钱。在估值极度便宜时,它们可能提供可观回报。但必须清醒认识到:REITs的股息的安全性,比消费必需品等领域的优质公司,低一个等级。

作为股息投资者,你的首要目标是获取可靠、可持续的现金流。任何在衰退中可能无法维持股息的公司,都没有资格出现在你的组合里。

文章评论