本月1Wx1W买入ESS,特此让Perplexity对这支REITs进行分析。

以下内容均为Perplexity生成的投资分析报告。

核心投资结论:Essex Property Trust目前呈现风险与机遇并存的状态。虽然该股票过去一年表现不佳,但其地理位置优势、强劲的基本面支持以及相对合理的估值为长期投资者提供了机会。然而,利率风险、结构化融资头寸的拖累和区域市场差异是需要重点关注的问题。

Essex Property Trust是美国最大的公寓REITs之一,专注于美国西海岸市场。截至最新数据,该公司拥有257个公寓社区,超过62,000套公寓单位。

关键财务指标:

2024年全年收入达17.7亿美元,同比2023年的16.7亿美元增长6.0%。净收入为7.41亿美元,净利润率高达41.79%,显著高于2023年的24.31%。这反映出ESS在经营效率和资本管理方面的显著改善。

稀释后每股收益(EPS)从2023年的6.32美元上升至2024年的11.54美元,增幅82.5%。核心FFO(Funds From Operations)是评估REITs真实盈利能力的关键指标,ESS在2025年第三季度的核心FFO指引提高至15.94美元。

资产结构方面,总资产129.3亿美元,总债务66.5亿美元,债务权益比为1.16倍,净债务与EBITDA比率为5.5倍。这些数据显示ESS采用适度的杠杆水平,与同业相比处于健康范围内。

市场表现与估值

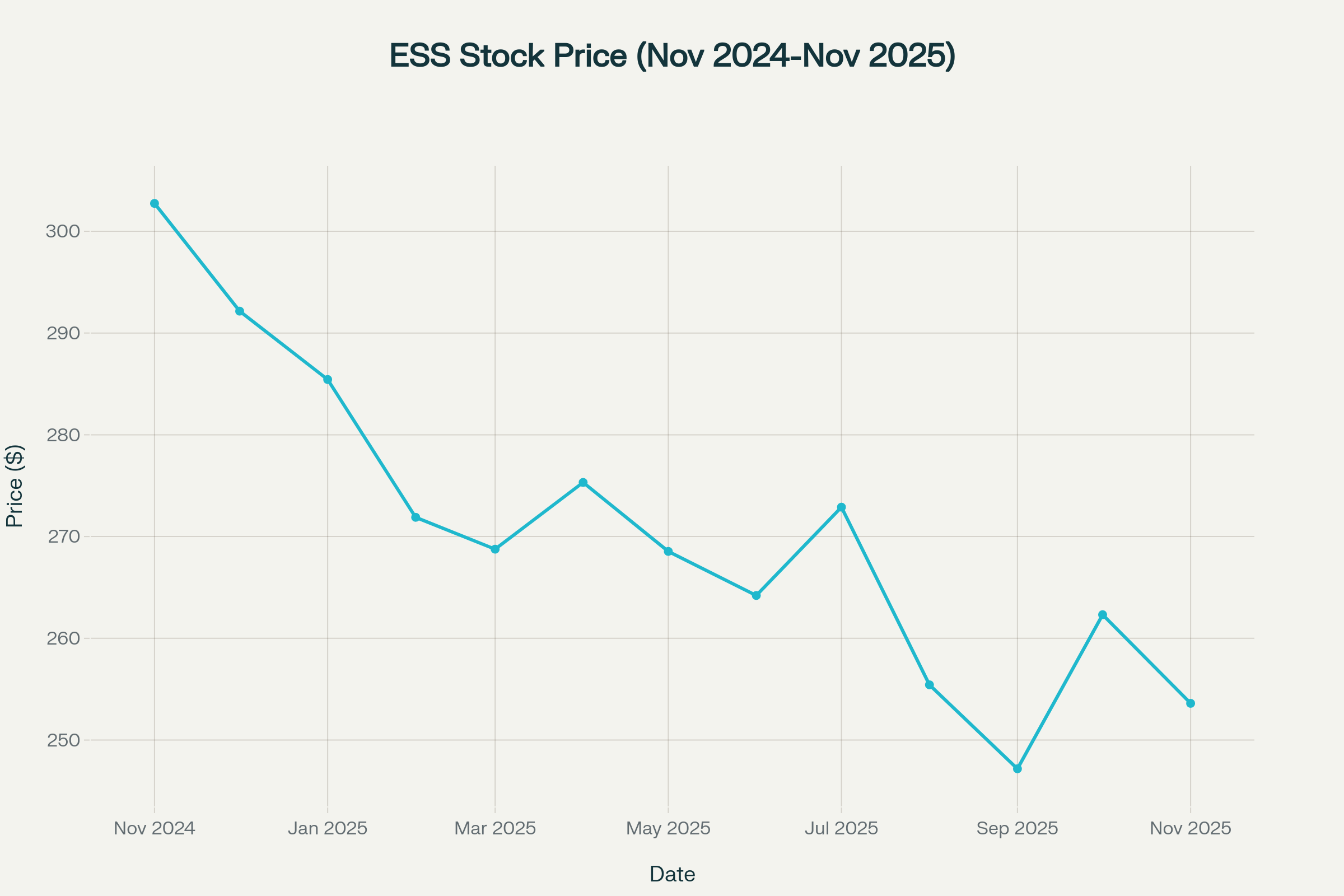

过去12个月ESS股价下跌16.23%,从2024年11月的302.74美元跌至当前的253.61美元。同期年化波动率为24.95%,高于住宅REIT行业平均水平,反映出投资者对该股的风险评估上升。

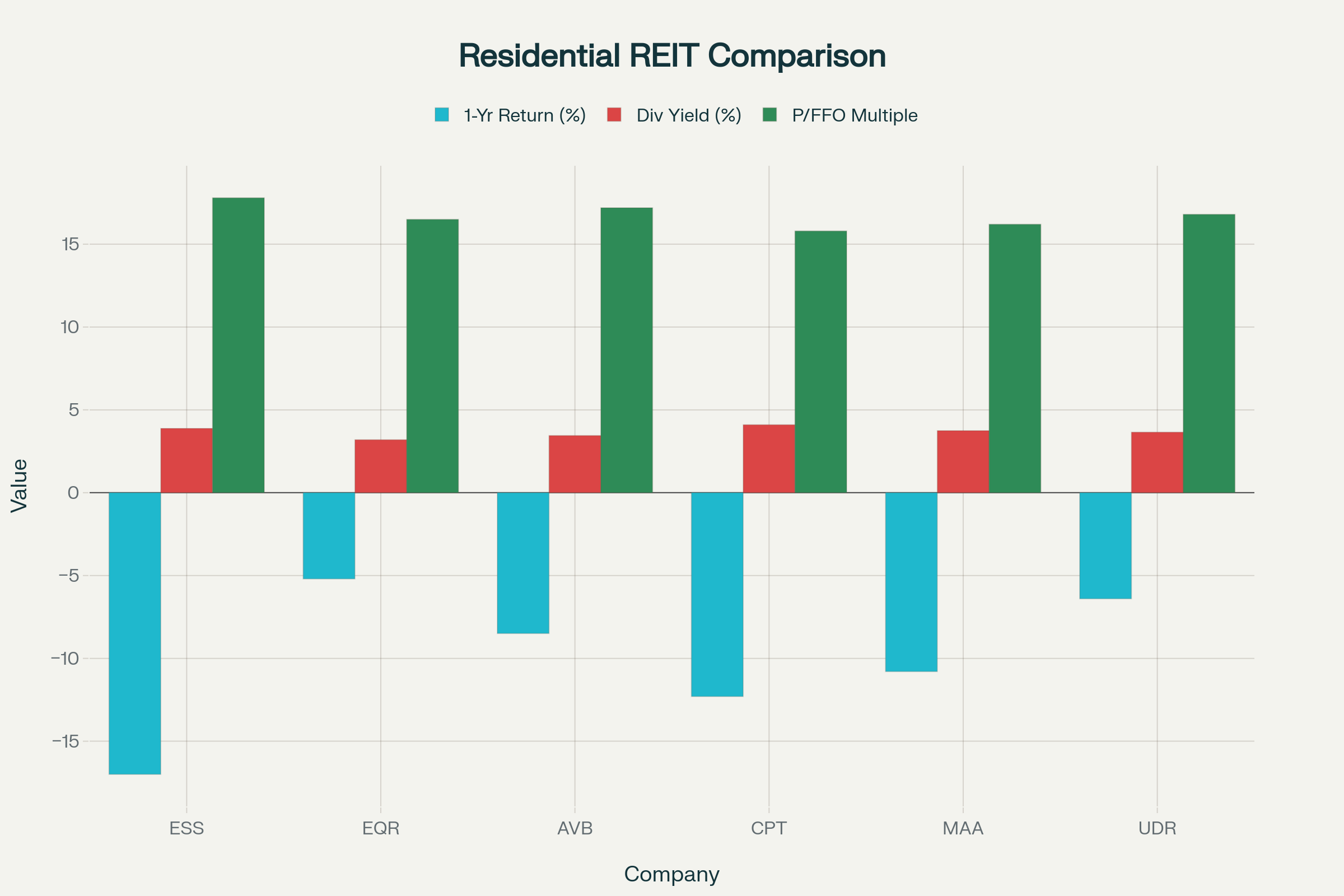

与同业相比,ESS的表现相对更弱。Equity Residential (EQR)下跌仅5.2%,AvalonBay (AVB)下跌8.5%,而ESS的17.0%跌幅在主要住宅REITs中最差。

当前交易指标显示,ESS以17.8倍FFO交易,略高于其16倍公允价值估计。分析师指出ESS交易存在10.2%的低估空间,公允价值约为292.26美元,相比当前价格有15%的上升潜力。然而,这一估值假设需要在利率环保持稳定、供应减少等条件下才能实现。

股息与收益

ESS当前的年度派息为10.28美元,派息收益率为3.88%(基于当前价格)。派息率为81.67%,虽然相对较高但处于安全范围内。最近提高的季度派息至2.57美元反映了管理层对业务前景的信心。

股息安全性评估:FFO覆盖率健康,公司BBB+信用评级和充足的流动性(超过15亿美元)为股息的稳定性提供了保障。

Residential REIT Comparison: ESS vs Peers - Key Investment Metrics

ESS的西海岸布局为其带来了独特的竞争优势。该地区包含众多科技创新企业,吸引高收入租户,推动需求增长。这些市场的共同特点包括:

供应约束:西海岸新增供应预计在2025年下半年下降35%,显著低于历史平均水平。这种供应紧张的环境支持租金增长和入住率提高。

区域差异:北加州(尤其是湾区和圣何塞)表现强劲,2024年第三季度混合租金增长率达2.3%,得益于AI相关初创企业的需求。2025年北加州预计租金增长将加快,预计同比增长120-160个基点。西雅图在2024年第三季度表现突出,租金增长3.8%,但由于供应增加和需求疲弱,预期2025年表现会放缓。南加州特别是洛杉矶面临挑战,经历了就业困境和租金增长乏力。

运营前景与挑战

正面因素:

ESS在2025年前三个季度的运营表现超预期。第三季度核心FFO超出指引中值5分,显示了公司在市场适应中的有效性。管理层预计2025年同比收入增速、费用增速和NOI增速的中值将按计划进行。

入住率在全国范围内达到创纪录水平,ESS同步受益。高租户续约率意味着流失率下降,减少了空置期和招租成本。

负面因素与风险:

结构化融资投资组合的大规模赎回正成为重大拖累。2025年年底前预计收到2亿美元赎回,2026年还将继续约1.75亿美元的赎回。这些赎回预计将使2026年核心FFO增长减少约150个基点。这意味着即使运营改善,FFO增长也会被部分抵消。

利率风险持续存在。住宅REIT对融资成本高度敏感。尽管2024年底融资条件有所改善,但如果利率再次上升或融资环境恶化,将压低资产估值并提高融资成本。

地理集中风险不容忽视。ESS的西海岸专注意味着它容易受到该地区经济周期的影响。南加州的就业疲弱和西雅图供应过剩是当前风险所在。

行业与宏观背景

对于寻求现金流收益的投资者:ESS提供接近4%的股息收益率,在当前环保下具有吸引力。股息覆盖率健康,且管理层最近提高了全年FFO指引,表明股息安全性有所保障。然而,结构化融资赎回在2026年可能会对增长造成压力。

对于增长导向的投资者:短期内应保持谨慎。虽然西海岸供应减少和AI驱动需求为中长期增长奠定了基础,但2026年的FFO增长可能只会温和增长(扣除结构化融资赎回的影响后)。

估值角度:17.8倍FFO的交易多重虽然略高于公允价值,但相对于同业同属合理范围(EQR 16.5倍、AVB 17.2倍)。分析师预期的15%上升空间主要取决于利率稳定和供应减少的假设能否持续。

风险管理建议:对于风险厌恶型投资者,应将ESS与其他地理位置多元化的住宅REITs(如EQR或AVB)混合持有。ESS在南加州的敞口风险特别需要关注,因为该地区的就业市场疲弱可能会拖累整体表现。

总体而言,ESS不是高增长投资,而是稳定现金流生成工具,适合需要可靠股息收入的保守投资者。在当前利率和宏观经济不确定性的环境下,其17%的年度跌幅可能代表了被过度惩罚的机会,尤其是对那些能承受短期波动并相信西海岸长期需求的长期投资者。

文章评论