昨天在某红书上看到一个争论。贴主说,他有个朋友做期货的,每年年化回报率50%,而且是千万级别的资金,然后向他学了很多云云。

下面肯定有这样类似的回复:

“他过几年应该就能在首富榜里了吧?”

按照这样的回报率,34年就能超过目前巴菲特的1200亿美元!

你觉得有没有这样的可能性?

当然不可能!绝不可能。

这其实就谈论到一个问题:长期高回报的复利效应是不可持续的。

现实世界不是单纯的数学,当我们因为财富级别达到一定的生态位之后,就必然会受到限制。

很多人觉得巴菲特的股神魔力在过去10年已经退化了,因为他执掌的巴郡年化回报率并没有稳定胜过标普500。其实,这很正常,资金太庞大了,他太受到关注了。

巴菲特最牛逼的年代,那是相当得低调,发财就是要闷声才行。

在上世纪80年代和90年代初,更加闪耀的投资明星是彼得·林奇,就是那本《战胜华尔街》的作者,他管理的麦哲伦基金年均回报率高达29%。

不过,彼得·林奇很快就退休了,看看书封面上的照片,满头白发,太辛苦了!

当资金达到一定规模,快速发展的小公司已经没法买了,否则一笔投资就当成控股股东了,这是基金所不允许的。怎么办?找优质的、被低估的标的越来越难,最后只能去投资那些蓝筹大公司,回报率当然逐步趋近标普500,这是“自然规律”。

彼得·林奇在书里说,因为投资工作而失去了孩子和家人的陪伴时间,他不想人生下半辈子继续这样过,于是提前退休。

巴菲特因为不是操盘基金,自由度比彼得·林奇大得多,但面对的投资难度是一样的。很多人觉得巴郡持有大量的现金和国债,认为是不看好股市前景。其实,那么庞大的资金找不到适合价位的标的而已,未必是等着股灾后抄底。

这种自然规律,在现实世界一样存在。

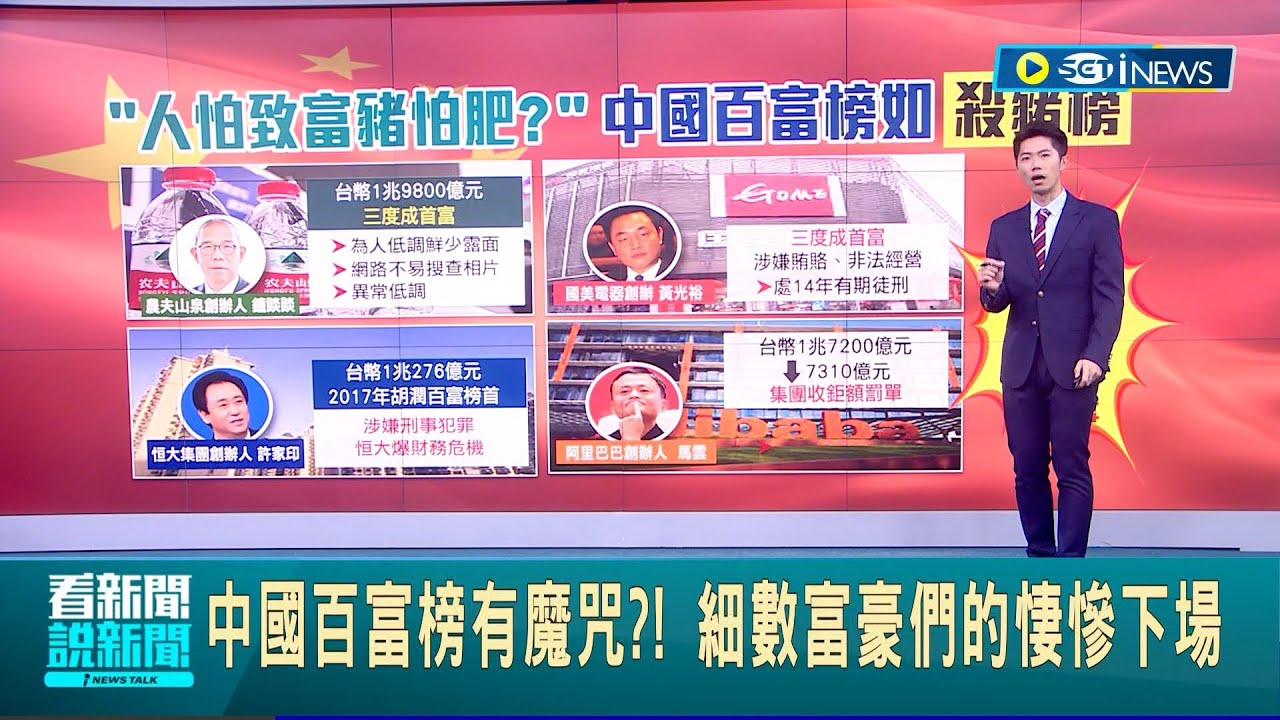

咱们最熟悉的例子,马爸爸。企业和个人财富达到一定规模后,他的决策就不再是自己的,能不能进一步发展,也不仅仅是自己话事的。

随时把企业贡献给国家,这是保命的觉悟,否则一张A4纸,就可以让许某人飞灰烟灭,就那么简单。

为什么说胡润财富榜就是个“杀富榜”,历朝历代,当上首富的,又有多少能善终的?这不是皇权如何如何,而是你踩界了啊!

插一嘴,这事儿,其实跟很多配置了美元储蓄保险的朋友们也有关喔!

你有没有看到,如果你给孩子配置一份年缴10W美元,5年期的保单,到若干年后,资金就会累积到千万,甚至于上亿。这是数学模型计算出来的。

可是,如果一个保险客户突然要提出,要退保千万甚至上亿美元保单,要进行提取,你信不信都会惊动保险公司CEO,随后和该客户商议一下,能不能分阶段慢慢提取?

为啥?因为资金的流动性啊!去银行和券商也一样,这样的资金量,已经“踩界”了,不是你想怎么样能随便怎样,已经达到有影响力的阶段。

所以早在10年前,就有个客户在签署保单时,和我说:有钱真的很烦!

这话我怎么接?我也想有这样的烦恼啊!

他接着说,其实达到可投资额在5000W到1亿之间的财富级别是最幸福的。

10年前的我听到这句话,依然觉得凡尔赛,遥不可及的事儿,没法理解。

但渐渐的,我就明白了。如今,我庆幸自己从事保险业挺好的,足够达到我所要的财富自由级别,也不至于被迫需要不断扩张达到“不得不要受限”的程度。恰恰,就是10年前我客户说的幸福感。

很多做企业的,“要做大做强”这事儿,是由不得创始人自己的。

这其实也提醒我们:有没有必要偏要去赚自己根本不会去花的财富?

我喜欢这句话:

一个人,你应该有朋友,有理想,和喜欢的人,去做喜欢的事儿,而不是像守财奴式的,把自己的一生贡献给让资产进行增值的活动。

如果你现在还在处于财富积累的早期阶段,那么提前意识到这个问题,就尽快用正确的方式去实践复利效应,注意力放在“场外收入”,而不是去追求你根本拿不到的投资高收益率。

说真的,有多少人做美元投资,20年为时间跨度,能跑赢储蓄保险计划回报率的?难度远高于你的想象!

有这精力,还不如好好从主业或者生意里多赚钱。

我搞不懂很多保险人会在投资上破产的,简直莫名其妙!... 有这功夫,干嘛不钻研如何做到TOT?甚至若干倍TOT?

如果财富已经达到某个阶段,已经能够让自己过上比较舒适的生活,那么还要去像个四处搜刮财富的守财奴,干嘛呢?

当然,一心想要做喜欢的事儿,财富随之不知不觉越来越大,这才是正确的心态和方法。只不过,复利效应是不可持续的,也记着这点,因为这涉及人性和社会运行的底层逻辑。

文章评论