最近关于房地产爆炸性新闻还不少,网上各种段子又出现,说KTV又接到消失几年的房地产老板们的预定,忙碌地要应酬。为什么?你自己结合新闻去想一想。

房地产最终肯定得由老百姓的钱包来“软着陆”的,所以降低了贷款利率同时,也下调了按揭比例上限。

换言之,希望老百姓们继续加杠杆,为国接盘。

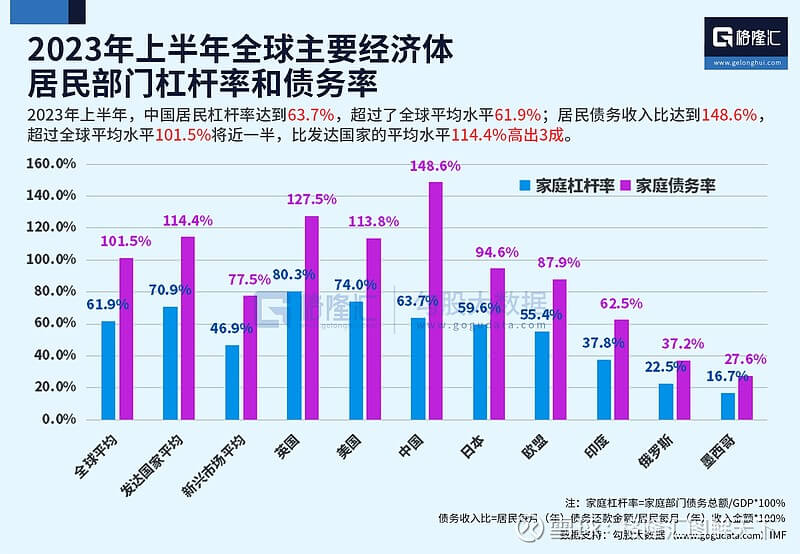

可是,如果你看目前的居民杠杆率数据,到底还能不能继续加杠杆买房?

以2023年上半年数据,中国居民杠杆率达到63.7%,居民债务收入比达到148.6%!

这杠杆还能继续加?还能继续鼓励老百姓买房?

反正我是看不懂的。

如果真的有强烈的改善自住的需求,现在的政策当然有很大的利好。

可是,如果只是想“过得更好一点”,却让自己背上更加沉重的房贷压力,那么真心劝你谨慎、谨慎,再谨慎。

全球热销的《金钱心理学》作者Morgan Housel最近就写了一篇《我如何看待债务?》的博客文章,我想引述他的观点作为提醒,在如今这时代,我们应该怎么看待债务?

先插一句,Morgan Housel的新书《一如既往》(Same as Ever)的简体中文版也在4月初出版了,如果你没有读过英文版或者繁体中文版的话,我非常建议去找来读一读,这本书能够很好地帮我们建立正确的财富观。

日本有 140 家企业至少有 500 年的历史。有几家声称已经连续经营了 1000 多年。

想想这些企业所经受的一切,真是令人震惊--数十次战争、皇帝、灾难性地震、海啸、经济萧条,如此等等,无穷无尽。然而,它们却一直在经营,一代又一代。

这些经久不衰的企业被称为 "shinise",对它们的研究表明,它们往往有一个共同的特点:持有大量现金,没有债务。这也是它们能够经受数百年持续不断的灾难的部分原因。

我很喜欢作家肯特-奈尔伯恩的一句话:"债务决定了你的未来,而当你的未来被定义之后,希望就开始消亡了"。

不仅希望开始破灭,你能承受的结果数量也开始减少。

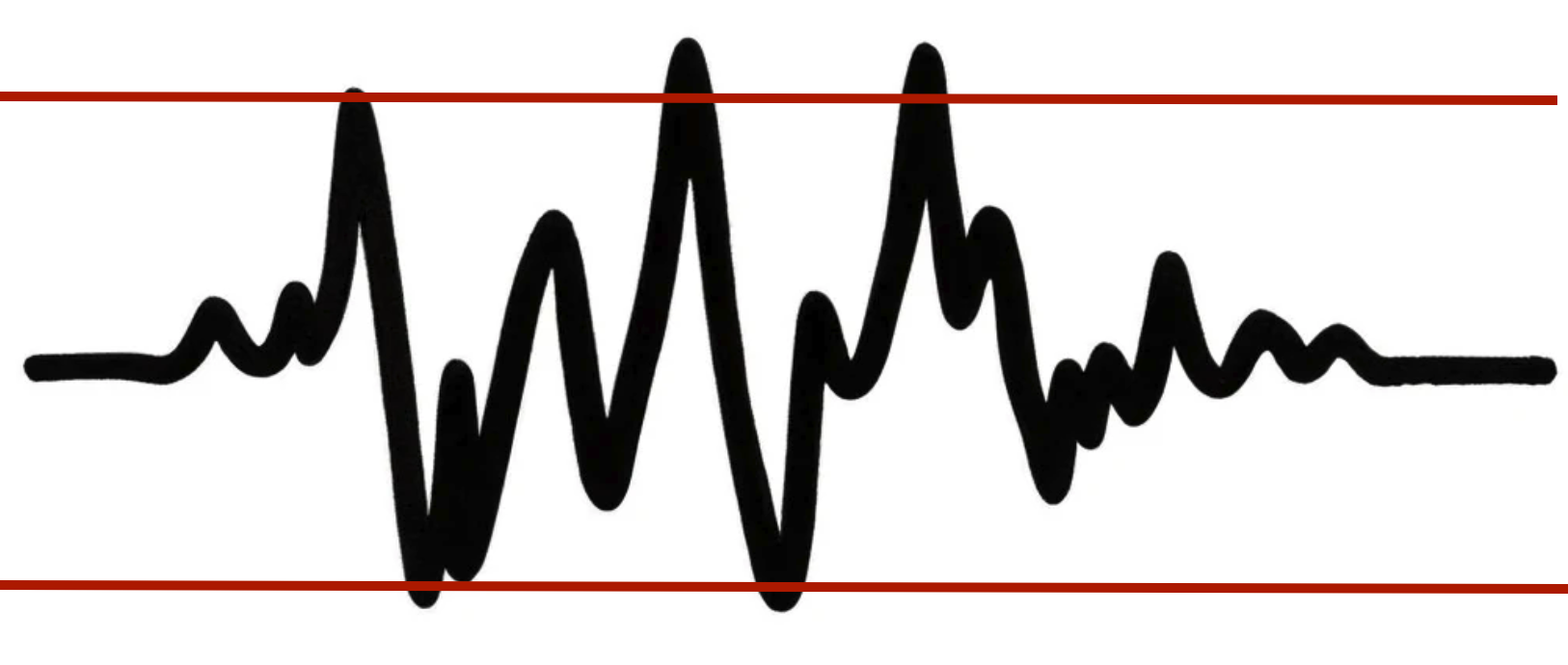

比方说,这代表着你一生的波动。不仅仅是市场波动,还有生活世界和人生的波动:经济衰退、战争、离婚、疾病、搬家、洪水、变故等等。

在没有债务的情况下,你一生中能承受的波动事件的数量可能会在这样一个范围内:

一些极端事件可能会让你倒下,但你还是很有耐力的。

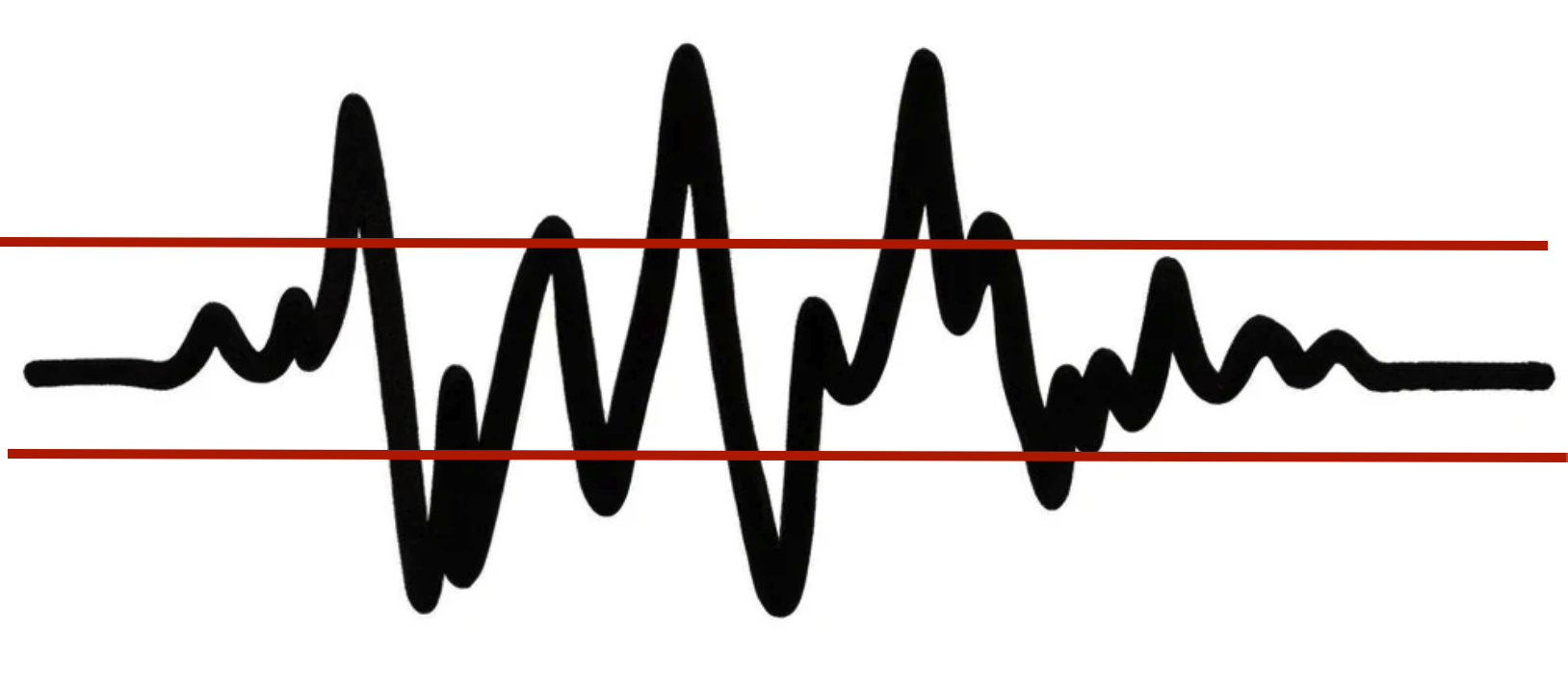

债务越多,你能承受的范围就越小:

而随着大量债务的增加,资金会更加紧张:

我认为这是最实际的债务思考方式:随着债务的增加,你在生活中能够承受的结果范围就会缩小。

就是这么简单。但这与人们通常对债务的看法不同,债务是拉动需求和撬动资产的工具,唯一的不利因素是资本成本(利率)。

将债务视为缩小可实现结果的途径,有两点非常重要。

一是你会开始思考波动有多常见。

我希望能再活 50 年。在这 50 年里,我经历以下一种或多种情况的几率有多大?战争、经济衰退、恐怖袭击、大流行病、错误的政治决策、家庭紧急情况、不可预见的健康危机、职业转型、任性的孩子以及其他不幸?

几率是百分之百。

这样一想,你就会认真对待债务缩小生存范围的问题。

另一种情况是,你要考虑可能会让你陷入困境的各种不稳定事件。

财务波动是显而易见的--你会发现自己无法偿还债务。但还有心理波动,无论出于什么原因,你在精神上再也无法忍受你的工作。还有家庭波动,可能是离婚,也可能是照顾亲戚。还有孩子的波动,这可以写满一本书。健康不稳定,政治不稳定,不一而足。这个世界就是这么无常。

我不是一个反债务的狂热分子。债务有其存在的时间和地点,负责任地使用它是一种很好的工具。

但是,一旦你把债务看作是缩小了你在动荡世界中的承受能力,你就会开始把它看作是对最重要的资产的限制:拥有选择权和灵活性。

债务杠杆,会进一步增加了我们未来的不确定性,更别说很多人如今真不是给不起首付,而是没有信心能够长期“不失业”,能够保证还得了贷款。

这个风险其实并不仅仅在于苦逼的打工族,又有多少老板能够拍着胸脯保证自己未来公司和家庭财务不出问题的?在政策不确定的大环境下,经商承担的风险会更大!

控制债务,只是做到防守。真正要让自己增加安全感的,不再是砖头,而是创造更多的被动现金流!

曾经买房收租被认为是很稳定的被动收入,足以养老。可是,你不知道现在国企要收房地产库存,用来作为保障房、人才房,以及出租房了吗?“小散房主”们未来要和国企“包租公”们进行竞争?凭什么呢?哪怕政策上会以谁的利益优先?你自己去想。

所以,房产收租作为稳定被动收入的时代,或许也很快就结束了。

通过各种金融工具途径,建立多元化稳定被动收入,才是未来我们应该着手准备的。

长期投资的股息收入,分红派息基金,或者储蓄分红保险,都是稳定被动收入的来源。而且!不要去争论哪个更好!每种工具的存在都有它的理由和卖点。尽可能多元化配置,且多货币、多地域行分散风险,让自己避免完全承担某单一国运风险。

小老百姓不需要考虑国家经济前景、为国接盘这种事儿,那是大人物们的责任。安心守护好自己的小家,别被忽悠!

如果你对于吉力的现金流投资和定投感兴趣,欢迎关注我的“定投朋友圈”:invest.wangchenjie.com

文章评论