这两天不知为何很多保险自媒体翻出一个2022年底判决的案例,目的就是表达:香港保险在离婚时也不会被分割。

其实吧,同样情况下,咱们内地保险也同样不会被分割的,道理是一样。之所以被港险人转发,主要原因还是提到了某港险公司的某个产品。

在聊这个案例之前,我还是想强调一下:任何希望通过保险来恶意避债或者避免婚内财产分割,都是做不到的!没有法院会支持这样的行为!

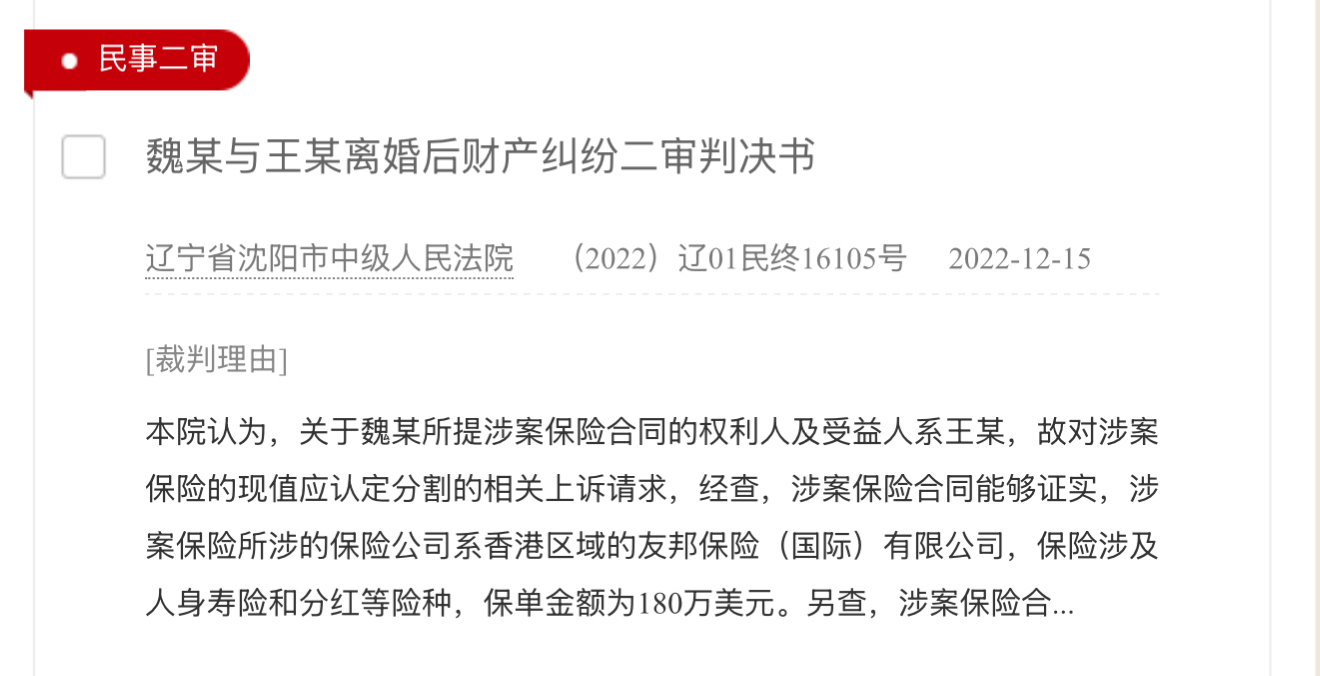

这个离婚财产纠纷案的判决书在中国裁判文书网可以找到(2022)辽01民终16105号。

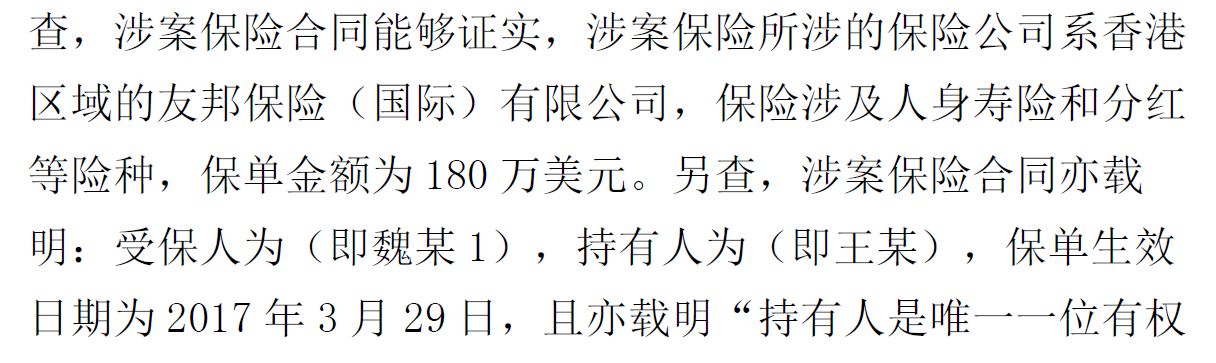

简单来说,魏某和王某离婚后,复婚,然后又离婚(真能折腾)... 在复婚期间,王某用之前离婚时约定好分割的财产,在2017年3月为孩子买了一份香港友邦的“简爱·延续”保障计划2;结果两人又离婚,魏某就要求分割这份保单的现金价值。

一审审判已经拒绝了分割保单,但是魏某提出上诉,结果二审依然维持原判,不分割保单。

用来买保险是不是婚内共同财产?法院认定了这笔保费是当年离婚时分割出来的,单独放入了一个银行账户(价值1500W存款,一定有律师指点)复婚后又没有和婚内资产混同,所以依然属于婚前个人财产。该账户用来支付保费款项证据也非常清晰。

这点非常值得带着大笔资产结婚的各位女性学习!

要知道,宋、明、清时期,嫁妆被视为女方的“私产”,理论上属于妻子的“身边财”,丈夫和夫家无权随意处置。

《大明律》《大清律例》等法律有明确规定:

“妻有嫁妆者,和离、出妻,听妻自将去。”

也就是说,和离时,女方可以带走自己的嫁妆。只要是女方出嫁时带来的嫁妆,无论是金银首饰、衣物还是田产、奴婢等,都可以带走。

杨紫的《国色芳华》这部电视剧里就有这样的剧情,夫家为了夺取杨紫的嫁妆,还设计想要害死她。

所以,如果带着大笔“嫁妆”的女生们,最好在婚前单独开设一个账户存放这笔嫁妆,之后也最好避免和婚内资产混同。具体怎么做?再说下去可是收费内容了啊!

回到这份保单分割的事儿,这位前夫哥魏某和他的律师提出一个很有意思的观点:

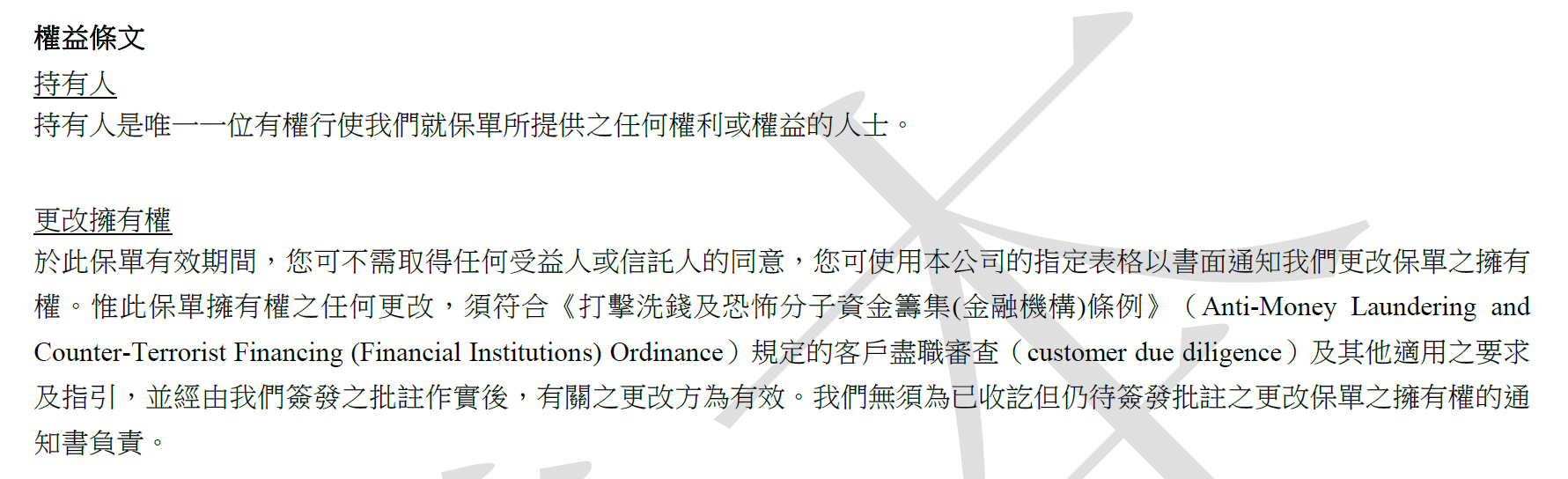

前妻王某说,这份保单是为了孩子买的,孩子作为受保人。但是香港保单的所有权益都属于保单持有人,孩子作为保单受保人是没有任何权益的!所以,虽然这份保单看上去是给孩子买的,但是保单契约明确说了,实际受益人根本就是王某自己!

在这点上,前夫哥还真没有说错,任何一份香港保单的“权益条文”里,都可以看到关于持有人权益的说明。保单持有人,也就是投保人,拥有保单的所有权利!哪怕孩子是受保人。

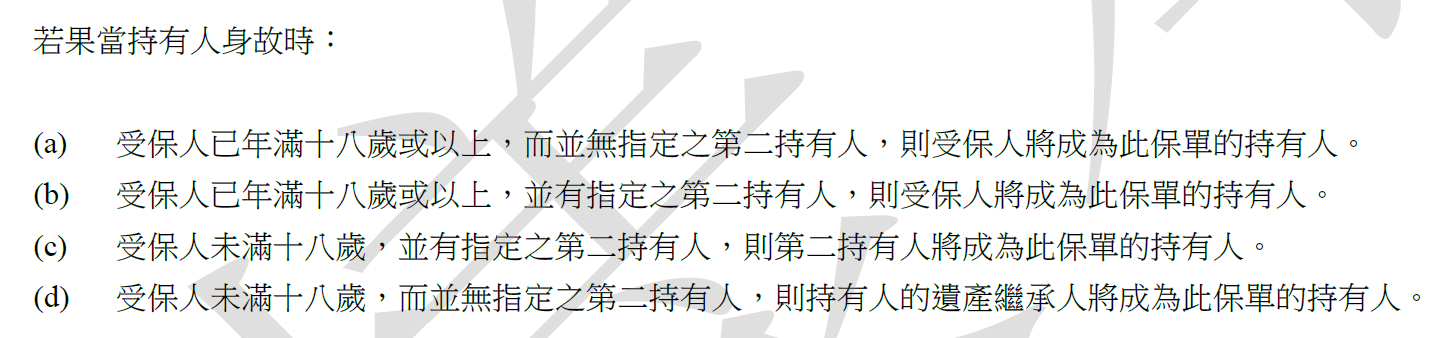

但法院怎么看这事儿的呢?法院参考了上面这个权益条款的另外一部分:

也就是说,如果投保人身故,受保人已经年满18周岁,这份保单会直接让受保人来持有。

法院认为:

涉案保险合同虽确认了王某作为持有人的权利,但此节尚不能否定涉案保险合同的实际受保人为孩子,以及亦已明确受保人年满18 岁后的相应权利,故涉案保险合同已涉及孩子的切身权益,且亦不能排除涉案保险合同所涉利益的最终受益人为孩子。

并且,双方都认可,这份保单是对于孩子的赠与,那么现保险合同亦在保险有效期内,为保护双方未成年子女的合法权益不受侵犯,本案对涉案保险所涉现值并不宜认定分割。

很有意思的是,法院还留了一句:如果前妻王某真的提前动用了这笔钱,而不是留给孩子,那么再来主张权利,现在就先退堂吧!

(这个案例里,法院还提到“儿童信托保单”条款,但是案例里这个产品的条款其实并不涉及儿童信托保单,我觉得在这方面法官有误解。)

通过这个案例,我们可以很明确一点:无论是内地还是香港保单,只要意图是赠与给孩子,保单受保人为孩子,哪怕投保人暂时是成年人,并且拥有一切保单权利,法院都会支持依然是对孩子的赠与,离婚财产纠纷时,不分割保单,避免侵害孩子的利益。这个原则不会因为保单本身是内地还是香港的而有所不同。

这也是为何,我始终会建议女性朋友们在投保储蓄险时,可以多考虑以孩子作为受保人,一方面未来也可以直接做传承,不用再进行受保人变更;另一方面在保护婚内财产时,也会有所帮助。

不过,我还是想再强调:这并不意味着可以恶意隐匿婚内资产!我相信法院若是发现有这样的意图,也不会支持。

文章评论