本文为:《美股股息红利投资小手册》的第五章内容。

等这本书的所有章节都连载完毕,“吉力说”公众号的粉丝朋友可以向我领取整本书的电子版。

"我最喜欢持有一只股票的时间,是永远。" —— 沃伦·巴菲特

投资圈有一句听起来有点反直觉的话:最无聊的公司,往往是最好的投资标的。

什么叫无聊的公司?就是那种你很难在饭桌上聊得起劲的公司。没有颠覆性的技术,没有改变世界的愿景,没有让人热血沸腾的创始人故事。它们就是卖洗发水的,卖牙膏的,卖可乐的。今年卖,明年卖,十年后还是卖。产品几十年没什么大变化,商业模式几十年没什么大创新,公司名字几十年出现在同样的货架上。

无聊到极致。

但正是这种无聊,构成了投资世界里最坚不可摧的商业堡垒。因为无聊意味着稳定,稳定意味着可预测,可预测意味着投资者可以对它的未来有相当的把握——它不会因为某个新技术出现而突然消失,不会因为某次经济危机而需求归零,不会因为某个竞争对手的崛起而在一夜之间失去所有客户。

这一章,我们要认识三家卖最"无聊"产品的公司:宝洁、可口可乐、高露洁。它们的产品,就在你家浴室里、厨房冰箱里、办公桌旁边的垃圾桶里。它们联合起来,已经连续给全球股东增息几十年,而且还在继续。

我们一家一家地来看。

一家公司,能同时卖多少种东西

宝洁(Procter & Gamble,股票代码 PG)成立于1837年,是一家比美国内战还要古老的公司。它最早是卖蜡烛和肥皂的,然后在接下来将近两百年的时间里,一边扩张,一边把"日用消费品"这个赛道玩到了登峰造极。

今天的宝洁,旗下拥有数十个全球知名品牌。你洗头用的海飞丝或者潘婷,是宝洁的;刷牙用的欧乐B,是宝洁的;洗衣服用的碧浪或者汰渍,是宝洁的;女性护理用的护舒宝,是宝洁的;剃须用的吉列,是宝洁的;洗碗用的fairy,是宝洁的;护肤用的OLAY,也是宝洁的……这些品牌分布在全球180多个国家的超市货架上,每天被数十亿人使用。

这就是宝洁最令人叹为观止的地方——它不是靠一个爆款产品撑着,而是用几十个各自独立、各自强大的品牌,构建了一个几乎覆盖人类日常生活全场景的消费帝国。你可以不买某一个品牌,但你很难完全绕开宝洁。

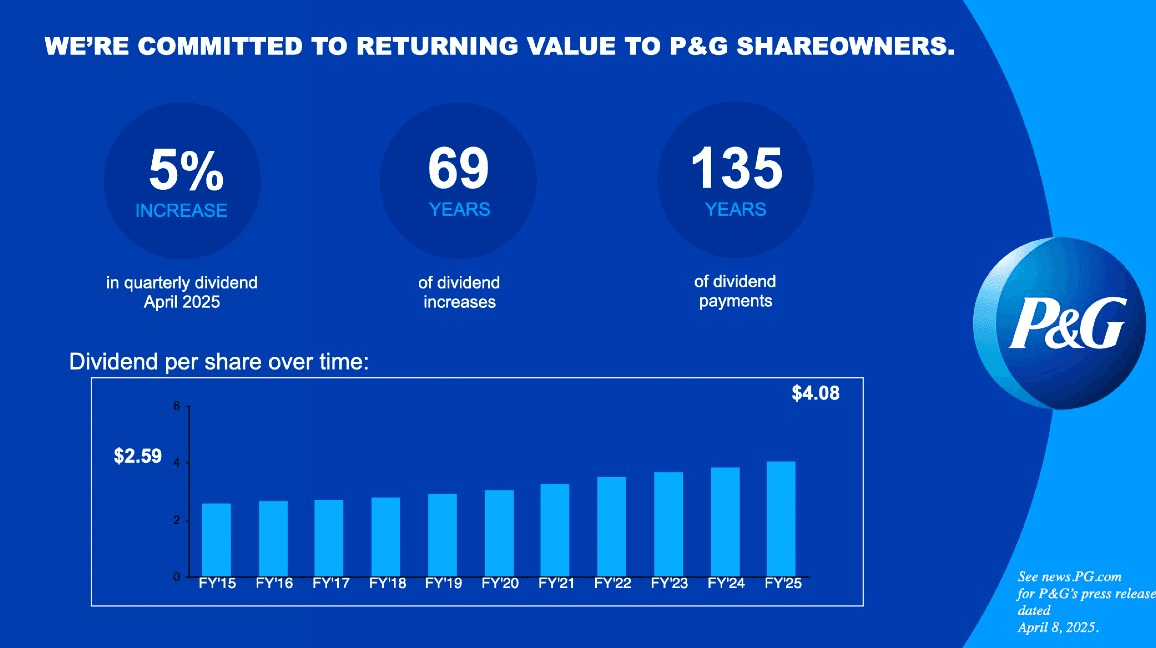

宝洁的股息历史,是一个让人肃然起敬的数字:连续增息超过69年。从1956年开始,宝洁每一年都提高了每股股息,中间没有一年例外。这67年里,宝洁经历了越战、石油危机、里根经济学、苏联解体、科技泡沫、金融海啸、新冠疫情……没有任何一件事,能让它停下来。

截至近年,宝洁的年化股息收益率大约在2.5%到3%之间,看起来不算特别高,但别忘了两件事:第一,这个数字每年都在增长,你今天买入的成本是固定的,但股息金额每年都在提高,几年后相对于你当初的买入成本,实际收益率会越来越高;第二,宝洁的股价同样在长期向上,资产增值和股息收益是双轮驱动的。

宝洁的护城河到底有多宽

宝洁的护城河,主要来自三个层面。

第一是品牌。海飞丝去屑的广告打了几十年,这个认知已经深度植入了几代消费者的大脑。你站在超市货架前,拿起一瓶海飞丝,那种熟悉感和信任感是竞争对手很难用一两次促销活动撼动的。品牌是一种无形资产,但它在消费决策的那一刻,威力巨大。

第二是渠道和规模。宝洁的销售网络覆盖全球180多个国家,和主要零售商建立了几十年的深度合作关系。这种规模带来的采购优势、物流优势和货架位置优势,是中小竞争对手望尘莫及的。当沃尔玛、家乐福、天猫这些零售巨头需要决定给哪个品牌更好的货架位置时,宝洁的谈判筹码远比新兴品牌强大得多。

第三是研发投入。宝洁每年在研发上投入数十亿美元,不断对现有产品进行微创新——更好的去污配方、更温和的皮肤护理成分、更环保的包装……这些创新不是颠覆性的,但它们维持了品牌的"持续进步"形象,让消费者觉得这个品牌依然值得信赖。

这三层护城河叠加在一起,让宝洁能够做到一件普通公司做不到的事:周期性地提高产品价格,而消费者依然愿意买单。这就是我们在上一章说的定价权——它是一家公司能够连续增息几十年最根本的底气。

全世界最值钱的"秘方"

可口可乐(Coca-Cola,股票代码 KO)是一家让所有商学院教授都忍不住反复拿来举例的公司,因为它完美诠释了"品牌护城河"这个概念。

可口可乐卖的是什么?本质上,是一种褐色的、加了糖和二氧化碳的饮料,成本极低,技术门槛几乎为零。任何一家饮料厂,在化学层面上都可以调配出口感非常接近的产品,而且很可能成本更低,价格更便宜。

但你知道什么叫"百事挑战"吗?1975年,百事可乐做了一个大型盲测实验,让消费者在不知道品牌的情况下分别品尝可口可乐和百事可乐,结果大多数人选择了百事的口味更好喝。这个结论在营销界引发了轩然大波——如果消费者盲测更喜欢百事,为什么可口可乐的市场份额还是更大?

答案是:人们买的不是那瓶液体,买的是那个红色的Logo、那条飞扬的弧线、那种贯穿了几十年集体记忆的文化符号。可口可乐1886年在美国药店里诞生,然后随着二战美军走遍了全球,成为了某种意义上"美国文化"的代言人。这种品牌积淀,是任何钱都买不来、任何技术都复制不了的。

可口可乐目前的业务,远不止那一瓶经典可乐。它旗下拥有超过500个品牌、4500种饮料产品,包括雪碧、芬达、美汁源、乔雅咖啡、维他命水、Costa咖啡……覆盖碳酸饮料、果汁、咖啡、茶饮、运动饮料等几乎所有饮料品类。全球每天大约有20亿份可口可乐旗下产品被消费掉,在200多个国家和地区都有销售。

可口可乐的连续增息历史,是超过64年。它的商业模式有一个特别精妙的地方:可口可乐公司本身并不直接生产大量的饮料,它主要负责研发配方、提供浓缩液、做品牌营销,然后把装瓶和配送的工作外包给全球各地的"装瓶合作伙伴"。这种轻资产模式,让可口可乐的资本支出极低,但利润极高,自由现金流源源不断,股息想不涨都难。

巴菲特和可口可乐的故事,值得再讲一遍

在引言里我们提到过巴菲特和可口可乐的投资,在这里我们再深挖一点。

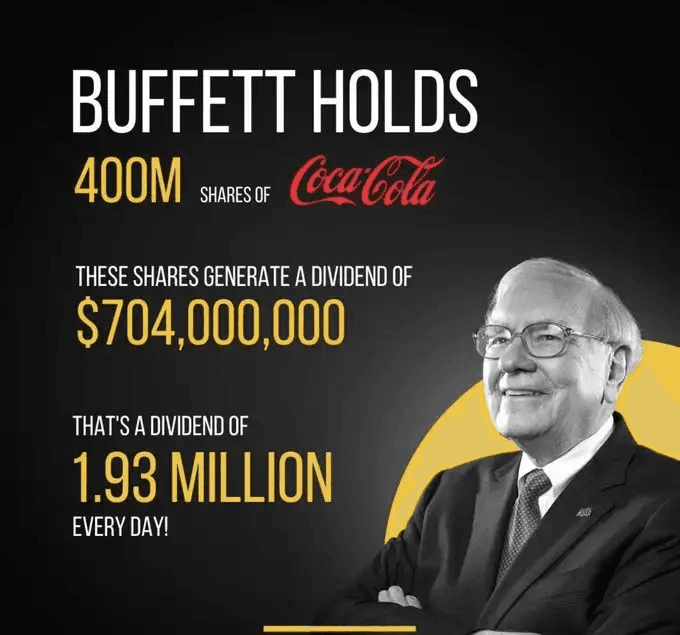

1988年,巴菲特开始买入可口可乐,前后共花了约10亿美元,拿到了可口可乐约6.2%的股份。很多人当时不理解——可口可乐不就是卖糖水的嘛,有什么了不起?

但巴菲特看到的是这样一幅图景:一家在全球200多个国家都有强大品牌认知的公司,一种几乎人人都能消费得起的产品,一个轻资产、高利润、源源不断产生现金流的商业模式,加上一个已经连续增息几十年、证明了自己回馈股东决心的管理层。

他买入之后,几乎再也没有卖过。三十多年过去,那笔10亿美元的投资,市值增长到了超过250亿美元,而且每年光股息就能收到超过7亿美元——相当于每年光靠股息就能收回初始投资额的70%以上。

这就是把对的公司持有足够长时间的样子。

可口可乐目前的股息收益率大约在3%左右,在标普500里算是中等偏上。但对于那些二十年前就买入并坚持持有的人来说,相对于当年的买入成本,实际的"到手收益率"已经是一个让人咋舌的数字。这就是长期持有股息成长股最迷人的地方——时间,会把当初看似普通的收益率,变成一个惊喜。

一支牙膏,把生意做到了全球第一

高露洁(Colgate-Palmolive,股票代码 CL)可能是这三家公司里在中国存在感相对最弱的一个——毕竟在国内,云南白药、佳洁士、黑人牙膏的曝光度可能更高。但在全球范围内,高露洁在牙膏市场的地位,是那种安静却极其强大的存在。

高露洁旗下的牙膏,在全球牙膏市场拥有超过40%的市场份额,在某些新兴市场甚至超过60%。这意味着,全球大约每两个人刷牙,就有一个人用的是高露洁的产品。这不是夸张,这是真实的市场数据,而且这个份额已经维持了几十年,竞争对手一直没能从根本上动摇它。

高露洁的产品线,除了牙膏之外,还覆盖牙刷、漱口水、牙线,以及旗下品牌棕榄(Palmolive)的洗手液、洗碗液、沐浴露等个人护理产品。在一些新兴市场,高露洁的渗透率极高,品牌认知深入到农村地区,是真正意义上的全球性消费品公司。

高露洁的连续增息历史超过63年,同样是股息国王的成员。它的股息收益率通常在2.5%到3%之间,股息增长相对稳健,每年提升幅度在3%到5%左右。

高露洁最硬的护城河:你每天必须刷两次牙

高露洁的竞争优势,有一个别人很难复制的底层逻辑:牙膏是一种使用频率极高、单价极低、消耗极快的快消品。

你每天早晚刷牙,一支牙膏大概一个月用完,然后你去超市再买一支。整个决策过程可能只有三秒钟——你看到熟悉的品牌,顺手拿了,完事。不需要做研究,不需要比价,不需要想太多。品牌的惯性,在这个价格段的产品里威力巨大。

换牙膏品牌的动力极其微弱,因为那点价格差异根本不值得你花时间去思考和尝试新品牌。这就是快消品低单价的另一面——它反而形成了更高的品牌忠诚度,因为消费者没有足够的动力去折腾。

这种"被动忠诚",叠加上高露洁在全球渠道的深度布局,让它的收入来源极其分散和稳定——北美市场好一点,拉丁美洲市场补上;欧洲增长放缓,亚洲市场顶上。这种全球多元化的收入结构,是它抵御单一市场风险的重要缓冲,也是连续增息几十年的底气之一。

讲完这三家公司,我们来做一个整体的总结,因为它们身上有几个共同特征,值得深刻理解——这些特征,也是你在未来筛选股息股时最重要的参考框架。

第一个共同点,是它们卖的都是刚需且高频的消费品。人们不能不洗头、不刷牙、不喝水(好吧,可乐不是必需品,但有几十亿人已经把它当成了接近必需品的东西)。这种需求的刚性,给了这些公司最基础的收入保障——经济再差,人们也要买牙膏,也要买洗发水。这和奢侈品、娱乐、旅游等可选消费品完全不同,后者在经济下行时需求会骤降,而日用消费品的需求曲线几乎是一条几十年不变的直线。

第二个共同点,是它们都拥有强大的品牌溢价能力。超市货架上永远有便宜的白牌洗发水、白牌牙膏、白牌饮料,价格可能只有知名品牌的一半,成分上也没有本质差异,但大多数消费者还是选择宝洁、高露洁、可口可乐。这种品牌溢价,是它们利润率远高于行业平均水平的核心原因,也是它们每年能够拿出足够的现金来提高股息的财务基础。

第三个共同点,是它们的商业模式都是轻资本消耗型的。它们不需要每隔几年就砸大钱更新生产线,不需要持续投入天文数字的研发费用才能维持竞争力,不需要囤积大量存货或者承担高额债务。它们的资本支出相对于营收来说很低,这意味着大部分利润都可以转化为自由现金流,而自由现金流才是股息最可靠的来源。

第四个共同点,也是最重要的一点:它们的商业模式经受住了时间的考验。宝洁、可口可乐、高露洁不是在用预测或者模型向你保证未来,它们是在用已经发生的几十年历史告诉你:就算全球经济动荡,就算竞争对手前赴后继地挑战,就算消费者口味在不断变化,我们依然在赚钱,依然在给股东分钱,而且分得一年比一年多。

这种时间维度上的验证,比任何分析师报告都有说服力。

无聊的反面是焦虑

这里我想说一点带点哲学意味的东西。

科技股之所以让人兴奋,是因为它们代表着变化、速度和无限的可能性。但变化是一把双刃剑——带来暴涨可能性的同时,也带来了暴跌和归零的可能性。诺基亚曾经是全球最大的手机制造商,黑莓曾经是商务人士的标配,雅虎曾经是互联网的代名词……它们都在某个时刻看起来坚不可摧,然后在几年内轰然倒塌。

宝洁1837年成立,可口可乐1886年成立,高露洁1806年成立。它们比互联网早了将近一百年,比智能手机早了差不多两百年。它们见证了无数"颠覆性技术"的兴衰,自己却一直在。

原因很简单:没有什么技术能让人类不再需要洗头、刷牙、喝饮料。

这种"无法被颠覆"的底层逻辑,是这类公司最硬核的护城河——不是技术壁垒,不是专利保护,而是人类的日常生理和生活习惯本身。只要人还是人,这些公司就还有生意做,就还能给你发股息。

这就是为什么,最无聊的生意,往往是最好的投资。

下一章,我们把目光转向工业和金融板块,去认识几家同样令人尊敬、但画风完全不同的股息贵族。

文章评论