本文为:《美股股息红利投资小手册》的第二章内容。

等这本书的所有章节都连载完毕,“吉力说”公众号的粉丝朋友可以向我领取整本书的电子版。

"股息是公司对股东最诚实的表白——比任何财报数字都更难造假。" —— 查理·芒格

我们先从最根本的问题讲起:一家公司是怎么赚钱的,又是怎么把钱分给你的。

想象你和几个朋友合伙开了一家奶茶店。你们几个人每人出了一部分钱,按照出资比例各自持有这家店的股份。奶茶店经营了一年,扣掉房租、人工、原材料、税费之后,还剩下了50万元的净利润。这时候你们几个股东坐下来商量:这50万怎么分?

可以全部分掉,也可以留一部分用来开新店,剩下的再分。最后决定分出30万,按照每个人的持股比例,打到各自账户里。

这笔打到你账户里的钱,就是股息,也叫分红。

上市公司的逻辑完全一样,只是规模大了很多个零。可口可乐每年卖出几百亿美元的饮料,扣掉所有成本之后剩下利润,董事会决定把其中一部分以股息的形式分给全体股东。你持有100股可口可乐,你就按比例拿到属于你的那一份。公司赚得越多,通常能分给你的也越多。

这是股息最朴素的本质:你是公司的小股东,公司赚了钱,分你一杯羹。

所以股息不是什么神秘的金融产品,不是券商给你的返利,也不是公司为了吸引散户搞的营销活动。它是真实的商业利润的一部分,实实在在地从公司的银行账户里转到你的投资账户里。

这笔钱的背后,是可口可乐卖出去的每一瓶可乐,是宝洁卖出去的每一瓶洗发水,是强生卖出去的每一支创可贴。

理解了这一点,你才能真正理解为什么股息投资的底气,来自于公司真实的经营能力,而不是市场对它的情绪判断。

在正式展开之前,有一件事必须先说清楚,因为它和中国股市的习惯完全不同,而且这个差异,是美股股息投资特别好用的一个重要原因。

中国A股的分红,通常是一年一次,而且不是每家公司都分,分多少也没有规律,很多公司可以一分钱不分,甚至上市十年都没发过一次红。这让A股的股息投资几乎成了一件可遇不可求的事,你很难依靠它来建立一个稳定的现金流体系。

美股不一样。美国大型上市公司的主流习惯是每季度派发一次股息,一年四次,几乎像发工资一样有节奏。每到季度末,符合条件的股东就会收到那笔钱,直接打进你的证券账户。更重要的是,那些真正优质的美国公司,不仅每季度都分,而且每年都会把每股的分红金额提高一点——可能是3%,可能是5%,可能是8%——年年如此,从不间断。

这就意味着什么?这意味着如果你精心选择了几家不同行业、分红时间错开的公司,你完全可以构建出一个每个月都有现金流入账的投资组合。一月有钱、二月有钱、三月有钱……十二个月,每个月都有"工资"进来,而你什么都没有做。这种设计感,是美股股息投资最让人心动的地方之一,我们在后面的章节里会专门讲怎么搭建这样的"现金流日历"。

但在那之前,我们得先搞清楚几个概念。因为在这个领域,有几个词非常容易搞混,搞混了就会做出错误的判断。

股息率和股息收益率,是一回事吗

很多人把这两个词混用,但它们其实有微妙的区别,搞清楚了对你理解一只股票的分红水平很有帮助。

股息率,有时候也叫"股息支付率"或者"派息率",指的是公司把利润里多大比例拿出来分红。比如一家公司今年每股赚了10块钱,每股分红了4块钱,那它的派息率就是40%。这个数字反映的是公司分红的"大方程度"——派息率太高(比如超过90%)可能意味着公司没有足够的钱用于再投资和发展,长期来看是个隐患;太低则说明公司把大部分利润留着自用,给股东的回报有限。

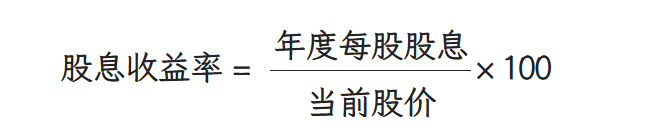

股息收益率,才是我们平时说的更多的那个数字,英文叫 Dividend Yield,计算方式是:年度每股股息 ÷ 当前股价。比如一只股票现在价格是100美元,每年每股分红4美元,那它的股息收益率就是4%。这个数字,才是你拿来衡量"我买这只股票,每年能收回多少百分比现金"的核心指标。

这里有一个很有意思的现象你要注意:股息收益率和股价是反向关系。公司派发的股息金额如果不变,股价涨了,收益率就降了;股价跌了,收益率反而升了。所以当你看到一只股票的股息收益率突然变得特别高,先别急着兴奋,有可能只是因为股价大跌了,而不是公司突然变慷慨了。这个陷阱,我们后面的章节还会重点讲。

常规股息和特别股息,别傻傻分不清

除了每季度定期发放的常规股息(Regular Dividend),你有时候还会看到一种叫做特别股息(Special Dividend)的东西。顾名思义,这是公司在某个特殊时机,额外发放的一次性分红,不在正常的分红节奏里。

为什么会有特别股息?原因可能是公司某年利润特别好,多出来一大笔钱不知道怎么花;也可能是卖掉了某个业务板块,套现了一大笔资金;还可能是公司账上长期趴着大量现金,在股东压力下决定一次性分出去。

特别股息听起来很美,但对股息投资者来说,它的价值是低于常规股息的。原因很简单:它不可预期,不可持续。你没有办法依赖一个"可能有、可能没有"的收入来做财务规划。真正让股息投资者兴奋的,永远是那种每季度准时出现、每年稳步增长的常规股息——它代表的是公司对股东长期回报的承诺和信心。

当一家公司说"我每年都要提高股息",它其实是在向市场宣示:我的生意非常稳健,我的现金流非常充沛,我有信心年年给你更多。而当一家公司削减甚至取消股息,市场通常的反应是股价暴跌,因为这是一个强烈的信号——公司出大事了。正因如此,那些连续几十年保持股息增长的公司,能做到这一点本身就说明了它们商业模式的强大。

说到这里,有一个话题不得不聊,因为它直接影响你实际到手的收益——税。

很多国内投资者在研究美股股息投资的时候,都会忽略税务这一环,等到真正开始收到股息了,发现账户里的数字比预期少了一截,才开始琢磨这是怎么回事。所以我们在这里提前把最基础的税务逻辑讲清楚,虽然不是最性感的话题,但绝对是必须掌握的知识。

预扣税:那笔被美国政府先扣走的钱

作为非美国居民(也就是我们这些中国投资者),当你通过境外券商账户持有美股并收到股息时,美国税法规定,需要对这笔股息预先扣缴一定比例的税款,英文叫做 Withholding Tax,中文通常译为预扣税或者预扣所得税。

这笔税不是你主动去申报交纳的,而是在股息发放之前,由券商或者托管机构自动帮你扣掉,你只能收到扣税后的净额。换句话说,公司宣布每股分红1美元,但打到你账户里的,可能只有0.70美元。

标准的预扣税率是30%。这是美国对非居民股息收入的默认税率。中国目前和美国之间有签署税收协定,所以中国内地投资者按照10%的标准税率被扣税的。而香港、澳门和宝岛投资者则按照30%预扣税进行扣税。

实际到账股息=税前股息×(1−30% )

这意味着什么?如果一只股票的股息收益率是4%,扣掉30%的预扣税之后,你实际到手的收益率大约只有2.8%。这个差距是显著的,在计算和比较股息收益的时候,必须把这个因素考虑进去,不然你对自己实际收益的预期会一直偏高。

这里有一点需要特别说明:这10%的预扣税是美国政府收走的,回到中国之后,中国税法理论上也有对境外收入征税的规定,但实际执行层面比较复杂,本书不作为税务建议。

合格股息和普通股息,税率不一样

你在研究美股股息的时候,还会看到一个概念叫做合格股息(Qualified Dividend),与之对应的是普通股息(Ordinary Dividend)。

这个区别对美国本土投资者影响非常大,因为合格股息享受更低的税率;对非居民投资者来说,因为统一按预扣税处理,区别相对没那么核心,但了解这个概念有助于你读懂相关资料时不会一头雾水。

简单来说,合格股息需要满足一些条件,主要是你持有这只股票的时间足够长(通常要超过60天以上)。这个设计的初衷,是鼓励长期持有,而不是短期套利。对于真正的长期股息投资者来说,持有时间通常都远超这个门槛,所以这一点反而不是什么负担。

还有一类股息收入需要单独注意,那就是来自REITs(不动产投资信托基金)的分红。

REITs是一种特殊的公司结构,法律要求它们必须把至少90%的应税收入以股息形式分配给股东,所以它们的股息率通常很高,特别吸引眼球。

但REITs的股息在美国税法里大部分被归类为"普通收入"而非合格股息,税务处理上相对不那么优惠。对非居民投资者来说,REITs的股息同样需要被预扣税,在某些情况下还可能涉及更复杂的税务规则。REITs值得投资,但税务这一层要提前算清楚。

税的部分先讲到这里。核心结论就是一句话:作为中国内地投资者持有美股股息,默认会被预扣10%的税,香港、澳门和宝岛的投资者默认会被预扣30%的税,计算实际收益的时候记得把这个成本算进去。

现在我们来聊这一章里最让人兴奋的部分——如何让股息产生的钱,帮你买更多能产生股息的股份,从而形成一个越滚越大的雪球。

这个机制有一个正式的名字,叫做DRIP,是 Dividend Reinvestment Plan 的缩写,中文叫做股息再投资计划。它的运作方式简单得令人难以置信:每次你收到股息,不是把这笔钱提走花掉,而是自动用来购买更多这家公司的股份。新买入的股份下次继续产生股息,股息继续买入更多股份,如此循环。

听起来好像没什么了不起的。但魔法在时间里。

我们来做一个具体的数字演示。假设你现在投入10万元人民币(约合14,000美元)买入一个股息收益率为4%的股票组合,并且这些公司每年平均将股息提高5%,股价也随着公司基本面同步增长,我们用一个简化模型来看二十年和三十年后的变化。

第1年股息收入=14000×4%=560 美元

如果你把每年的股息全部再投入,按照年化约9%的综合增长率(股价增长+股息增长叠加效应)计算,二十年后这笔投资的总价值大约会增长到:

而三十年后:

14,000美元变成186,000美元,翻了超过13倍,而且到那个时候,每年产生的股息现金流已经远超你最初的本金。这一切,都不需要你做任何额外的操作——你只是打开了"自动再投资"的开关,然后去过自己的生活。

时间才是最重要的变量

上面那个计算,最关键的变量不是股息率,不是增长率,而是那个指数上的年数。复利的威力是指数级的,时间越长,曲线越陡。这就是为什么股息投资的最佳起点,永远是"越早越好"。

爱因斯坦据说曾经说过"复利是世界第八大奇迹"——这句话的出处是真是假无从考证,但这句话描述的现象是真实的。复利的神奇之处在于,它是用你之前赚到的收益来帮你赚新的收益,是让钱替你工作,而不是你替钱工作。

很多人在年轻的时候觉得每年4%的股息收益率"太少了",不如去追求那些承诺30%、50%年化回报的高风险产品。但他们没有算过,4%的股息收益率加上稳定的再投资,在三十年的时间维度里,可以创造出的财富总量,往往远超那些高风险投资经历了几次大涨大跌之后的最终结果——因为高风险往往伴随着高波动,而一次大跌就可能让你之前积累的一大半财富灰飞烟灭,复利的雪球从山顶滚回了山腰,一切重头再来。

股息再投资的雪球,滚得慢,但它不容易滚回去。这就是它的价值所在。

在实际操作层面,大多数主流美股券商都支持DRIP功能,通常在账户设置里就能找到"股息再投资"的开关,打开即可自动生效。有些券商甚至支持买入不足一股的零散份额(Fractional Shares),这样即使你的股息金额不够买一整股,这笔钱也不会趴在账户里睡觉,依然会被用来购买小数点后的那部分股份,一分钱都不浪费。

当然,是否开启DRIP,也取决于你的人生阶段。如果你还在财富积累期,强烈建议开启,让复利充分发挥威力。但如果你已经进入退休阶段、或者需要这笔股息收入来覆盖日常生活开支,那就不必强求再投资——此时的股息,已经完成了它从"增值工具"到"生活收入"的角色转换,直接花掉,就是它最好的归宿。

如果用一段话来总结,大概是这样的:股息是公司真实利润的分配,美股里优质公司的习惯是每季度派息一次,年年增长;在理解分红时,最核心的数字是股息收益率,但要注意高收益率未必是好事;作为非美国居民,你的股息会被预先扣掉30%的税,这个成本要提前算进去;而如果你愿意把每次收到的股息自动再买入更多股份,时间会把这个动作变成一台令人惊叹的财富复利机器。

概念已经建立好了。接下来,我们该去认识那些真正值得托付的公司了。

文章评论