我不是标题党,而是这两天在社交媒体上看到其他保险人的宣传,是不是还确实蛮吸引眼球?

是不是真的呢?如果只是从产品计划书呈现来看,还真没说错,咋回事呢?

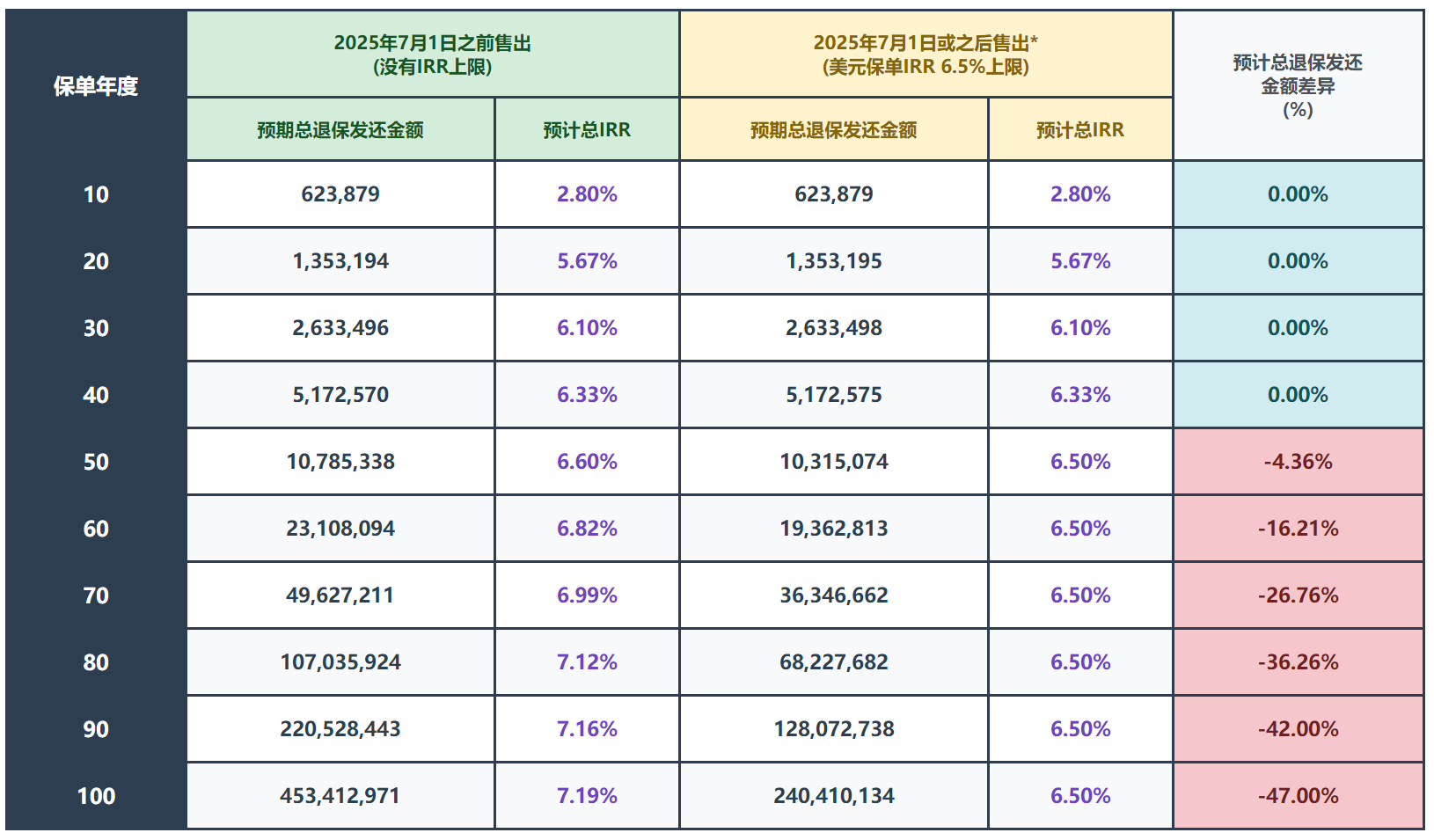

这是某热卖的多元储蓄计划,为刚出生的宝宝投保,每年10W美元,5年期交,总保费50W美元。

按照现行的计划书预期,在宝宝100岁时,金额预期累积到4.5亿美元!折合年化回报率7.19%。

但是根据香港保监局要求,从今年7月1日开始,所有产品的演示收益率不可以超过6.5%,所以在保单50年后的回报率就卡在上限6.5%,结果到100岁时,金额预期累积是2.4亿美元。

是不是少了整整2.1亿美元?!要知道,本金才50W美元啊!复利效应是不是第八大奇迹?

但能不能这么解读呢?至少从保险公司层面,这是不对的。

因为这次“限制回报率”和内地的“预定利率调整”是两回事。香港保监局对于保险公司实际的回报率并没有任何限制!在给客户看计划书预期时,预期回报率最高不能超过6.5%,但是未来客户实际持有保单时,应该继续按照实际投资回报情况来制定分红报告,不会受到演示回报率的影响!

于是乎,就有自媒体做另一番解读:既然计划书演示都只有2.4亿美元了,你会好心多派2.1亿美元给投保人吗?更加容易实现100%的分红实现率,你会去内卷比大家是不是实现率达到150%,甚至于200%实现率?

这话有没有道理?嗯... 好像也有,对吧?

但是,你不要小看香港保险业的监管和公司内部监察机制。

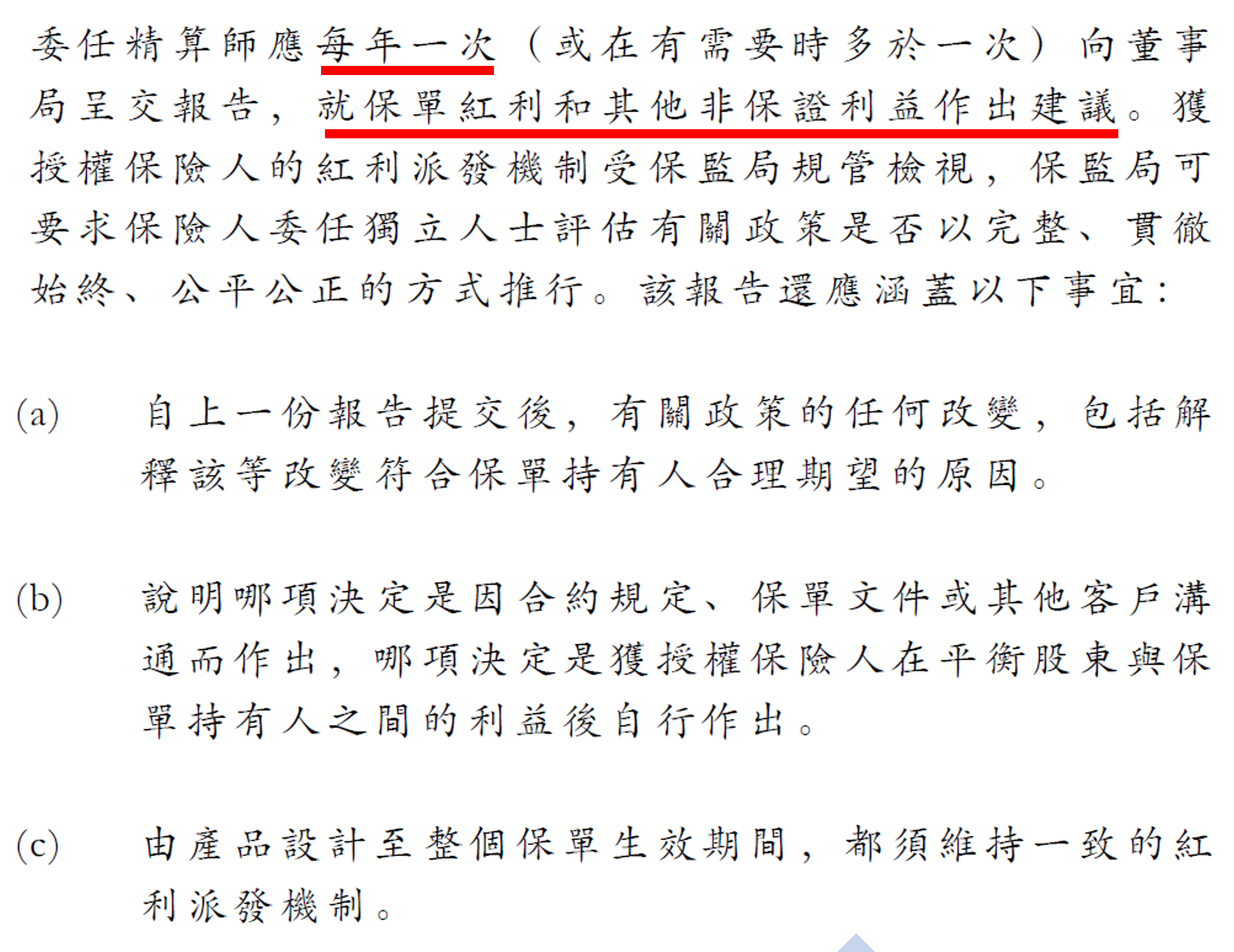

根据香港保监局的规定,保险公司委任的精算师要向董事局每年递交一次报告,就保单红利和其他非保证利益做出建议,这份报告还会被“委任独立人士”评估是否对于股东和投保人都公平。

保险公司其实也解释过分红是怎么制定,我用通俗语言来“嘴替”一下:

每一份分红保单,都是从同一类产品的“可分配利润”里分红,这个利润池是由保险公司定期划分和调整的。我们一直努力确保保单持有人和股东之间的利益分配合理,并且让不同类别的保单持有人之间也能享有公平的待遇。

为了让分红分配更透明、更公正,保险公司专门成立了一个独立的委员会。这个委员会成员来自集团总部和香港分公司的不同部门,比如法务、财务、投资、风险管理等。他们各自带着丰富的经验和专业知识,本着认真负责、公正无私的态度,为公司董事会提供独立意见,确保分红分配既合理又公平。

具体来说,分红金额会先由专业精算师提出建议,再由委员会仔细审议,最后还要经过公司董事会(包括独立董事)的批准。这一整套流程,就是为了让大家放心,红利分配不是随便说了算,而是有一套严谨机制把关。

如果遇到分红产品的实际经营状况不理想,导致分红减少,保险公司和股东的利润也会同步减少。换句话说,保单持有人和股东的利益是一致的——大家都是“同一条船上的伙伴”。

那建不建议在7月1日之前配置美元储蓄计划呢?

如果确实有配置美元资产的需求,正在考虑中的,那么就没有任何理由拖延到7月1日。

道理很简单:如果保险公司说7月1日前后投保的客户实际利益没有区别,那提前投保更没损失啊!更何况,我们手上拿着的计划书的预期回报率是超过7%的。

如果真的来不及7月1日之前配置的,也不用觉得自己就亏了2个亿!

既然你信任保险公司的投资实力,靠谱的分红制度和美元配置的底层逻辑,那么相信未来实际回报的差异,只会反应市场投资情况,而不是7月1日前后的几个月的差别。

你会怎么决定呢?

文章评论