本文为:《美股股息红利投资小手册》的第七章内容。

等这本书的所有章节都连载完毕,“吉力说”公众号的粉丝朋友可以向我领取整本书的电子版。

"当一家公司开始派发股息,它是在用最直接的方式告诉你:我们真的在赚钱。" —— 肯尼斯·费舍尔(Fisher Investments创始人)

在很长一段时间里,"科技公司"和"股息投资"这两个词放在一起,会让专业投资者露出一种微妙的表情——就像你问一个米其林厨师"你们这里有没有方便面"一样,不是不能有,但总感觉哪里不对劲。

这种隔阂,有它非常合理的历史背景。

科技公司在成长阶段,最稀缺的资源是资本和时间。每一分利润,都应该立刻再投入到研发、扩张、抢占市场,因为科技行业的竞争节奏太快了,今天多花一亿美元砸研发,可能明天就能拉开和竞争对手的差距;今天省下这笔钱分给股东,可能后天就被对手超越。在这种逻辑下,分红不仅没有意义,甚至是一种资源的浪费。

谷歌从来没有发过股息,亚马逊同样如此。在很长时间里,这两家公司的CEO会骄傲地告诉投资者:我们找到了比分红更好的资金用途,所以我们不分红,你们应该为此高兴。而事实证明,他们说的没错——把钱留在公司里继续投资,创造出的回报远超任何股息。

但故事在某个时间点发生了转折。

当一家科技公司成长到足够大,大到连它自己都很难找到足够多的好项目来消化所有利润的时候,当账上趴着的现金多到让人尴尬的时候,分红就变成了一个自然而然的选择。这不是认输,而是一种成熟的标志——一家公司开始分红,往往意味着它已经从"高速成长期"进入了"稳健产出期",商业模式已经被充分验证,护城河已经足够宽。

这个转变,在苹果和微软身上体现得最为典型。

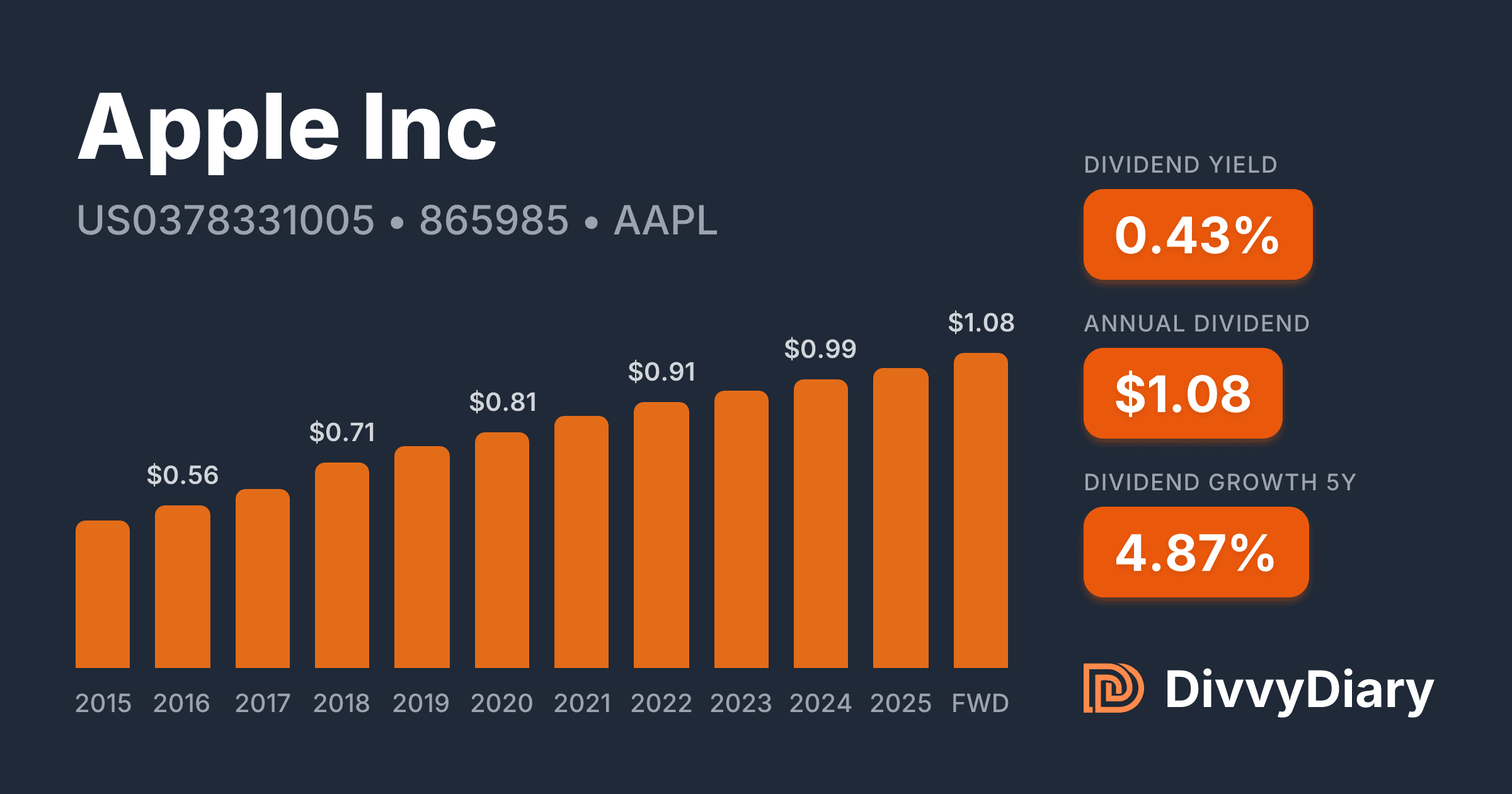

苹果(Apple,股票代码 AAPL)是一个绕不开的开场案例,虽然它并不是这一章的主角,但它的分红故事太有代表性,必须先说一说。

苹果在史蒂夫·乔布斯时代,是坚决不分红的。乔布斯认为,公司账上留着大量现金,是一种战略储备,是公司在市场竞争中的灵活性和安全垫,不应该轻易分给股东。这个逻辑在苹果高速成长的年代无懈可击。

2011年乔布斯去世,蒂姆·库克接手。到了2012年,苹果账上的现金和投资已经积累到了将近1000亿美元——一个荒谬的数字,大到苹果自己都不知道该怎么花。在股东的强烈压力下,苹果宣布重启股息,并启动大规模股票回购计划。

苹果的股息率,从一开始就不高,大约在0.5%到1%之间。这个数字,放在任何一个"高股息投资"的筛选标准里都会被直接过滤掉。但苹果做了一件更令人印象深刻的事:它以极快的速度持续提高股息。从2012年重启分红到近年,苹果的每股股息已经增长了超过140%,年化增速超过8%。

当然,苹果之所以让长期投资者富得流油,主要还是靠股价的惊人涨幅,而不是靠股息。但苹果的案例揭示了一个重要逻辑:当一家科技公司足够成熟、足够强大,它完全可以在维持高速成长的同时,还给股东持续增长的股息。这两件事并不矛盾。

苹果目前已经连续增息超过十年,虽然距离股息贵族所需的25年还有一段时间,但它的增息轨迹和商业基本面,已经让很多股息投资者把它纳入了观察名单。

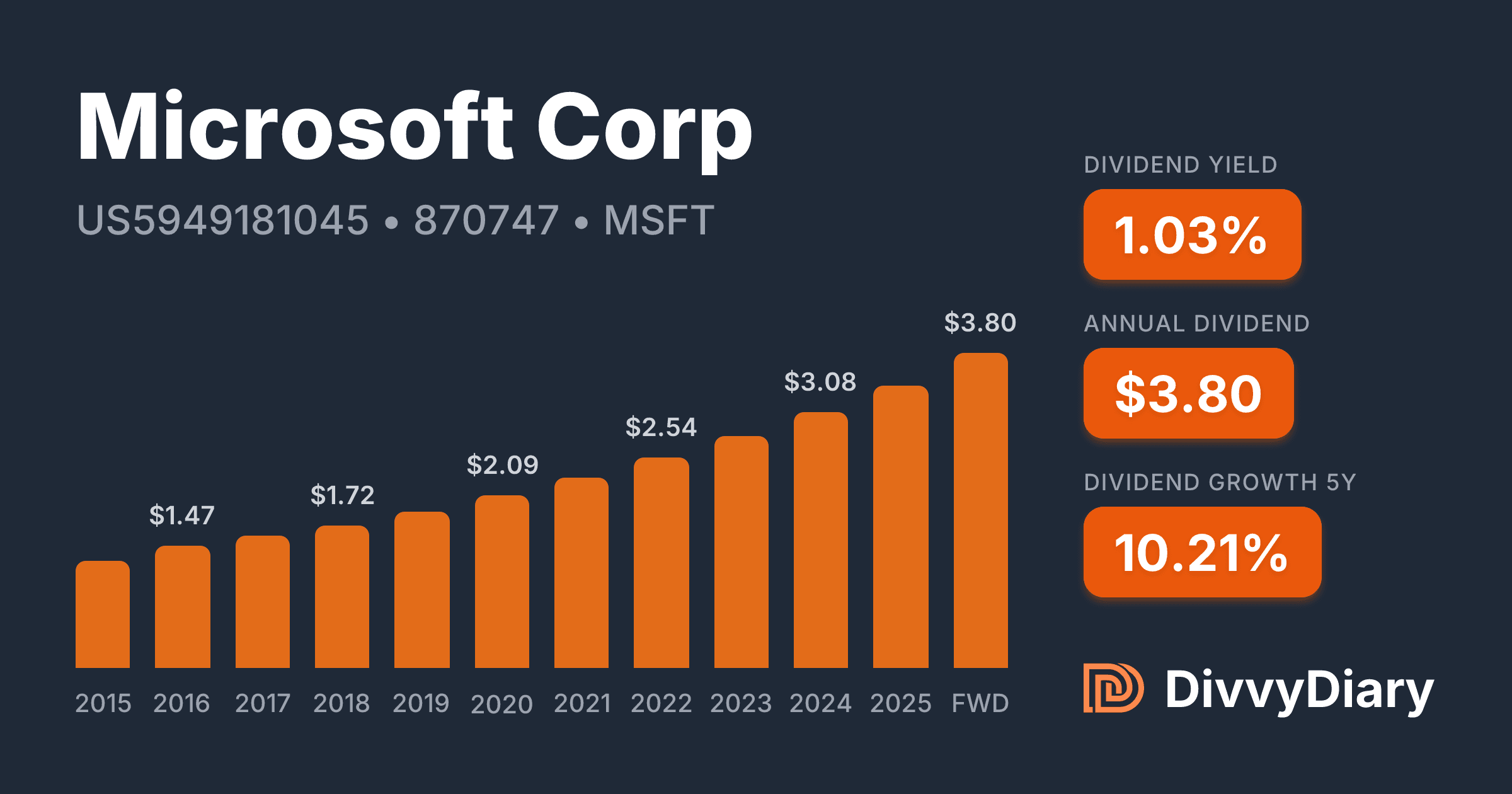

从"不分红"到"年年涨息",微软用了多少年

微软(Microsoft,股票代码 MSFT)的股息故事,比苹果更有说头,因为它的时间线更长,成长性更令人信服,而且它正在以相当快的速度接近股息贵族的门槛。

微软在1990年代是互联网时代的绝对霸主,Windows和Office几乎垄断了全球的个人电脑市场。但彼时的微软,把几乎所有利润都用于扩张和研发,没有分红。进入2000年代,微软在一系列战略失误后逐渐陷入停滞——错过了移动互联网,错过了社交媒体,在搜索领域被谷歌碾压,股价在将近十年的时间里几乎原地踏步,被市场调侃为"失落的十年"。

就是在这段相对沉寂的时期,微软在2003年启动了股息计划,开始向股东分红。这个决定,在当时的市场语境下,被一部分人解读为"承认自己没有更好的成长机会",多少带着一丝无奈的意味。

然后萨提亚·纳德拉在2014年出任CEO,开始了微软历史上最重要的一次战略转型——把公司的核心赌注,从传统的Windows和Office许可证销售,押注到云计算和企业服务上。Azure云平台从一个默默无闻的追赶者,成长为全球第二大云计算平台;Office变成了Microsoft 365订阅服务,收入从一次性买断变成了稳定的每月订阅;Teams、LinkedIn、GitHub……微软用一系列精准的收购和转型,把自己重新塑造成了一家现代科技巨头。

结果是什么?微软的股价从纳德拉上任时的大约40美元,在接下来十年里涨到了超过400美元,足足涨了十倍以上。与此同时,微软的股息,从2003年启动以来连续20年以上每年提高,年均增速超过10%。

这就是微软股息故事最精彩的地方:它不是一家靠高股息率吸引人的公司,而是一家靠高股息增速让你越来越开心的公司。

什么叫"股息成长股"——用微软来讲最清楚

现在我们可以正式引入一个非常重要的概念:股息成长股(Dividend Growth Stock)。

传统意义上的高股息股,追求的是当下的高收益率——你今天买入,今天就能享受4%、5%甚至更高的股息率。这是一种"当期现金流最大化"的逻辑,适合那些希望立刻用股息来覆盖生活开支的投资者,比如已经退休的人。

股息成长股的逻辑完全不同。它的当期股息率可能很低,甚至低到让人提不起兴趣,但它的股息每年以很高的速度增长,而这个增长,在时间的作用下会产生一种令人惊叹的效果。

我们用微软做一个具体的数字演示。假设你在2014年以40美元的价格买入微软100股,总成本4000美元。当时微软的年化每股股息大约是1.12美元,100股股息收入是112美元,股息收益率是 112 / 4000 = 2.8%,并不算高。

然后微软开始年年提高股息,假设平均每年增长10%。到第十年,每股年化股息增长到了大约:

1.12×(1+10%)^10≈2.90 美元

100股股息收入变成了290美元。但你的投资成本依然是当初的4000美元。所以相对于你的原始成本,你现在的实际收益率是:290/4000 = 7.25%

仅仅是股息,相对于原始成本的收益率已经翻了将近三倍。而这十年里,微软的股价也从40美元涨到了几百美元,你持有的100股市值已经增长到了原来的好多倍。

这就是股息成长股最迷人的地方:时间会把一个当初看起来普通的股息率,变成一个相对于你买入成本来说越来越高的实际收益率。金融圈有一个专门的术语来描述这个现象,叫做到手收益率(Yield on Cost),它衡量的不是当前市场价格对应的股息率,而是你的股息收入相对于当初买入成本的比率。持有时间越长、股息增速越快,这个数字就越令人惊喜。

微软目前已经连续增息超过20年,按照这个速度,再过几年它就会正式迈入股息贵族的门槛。届时,它将成为有史以来市值最大的股息贵族之一——一家横跨云计算、人工智能、企业软件、游戏的科技帝国,同时也是一个年年给股东加薪的稳健分红机器。

这种组合,在投资历史上并不多见。

一家被严重低估的股息贵族候选人

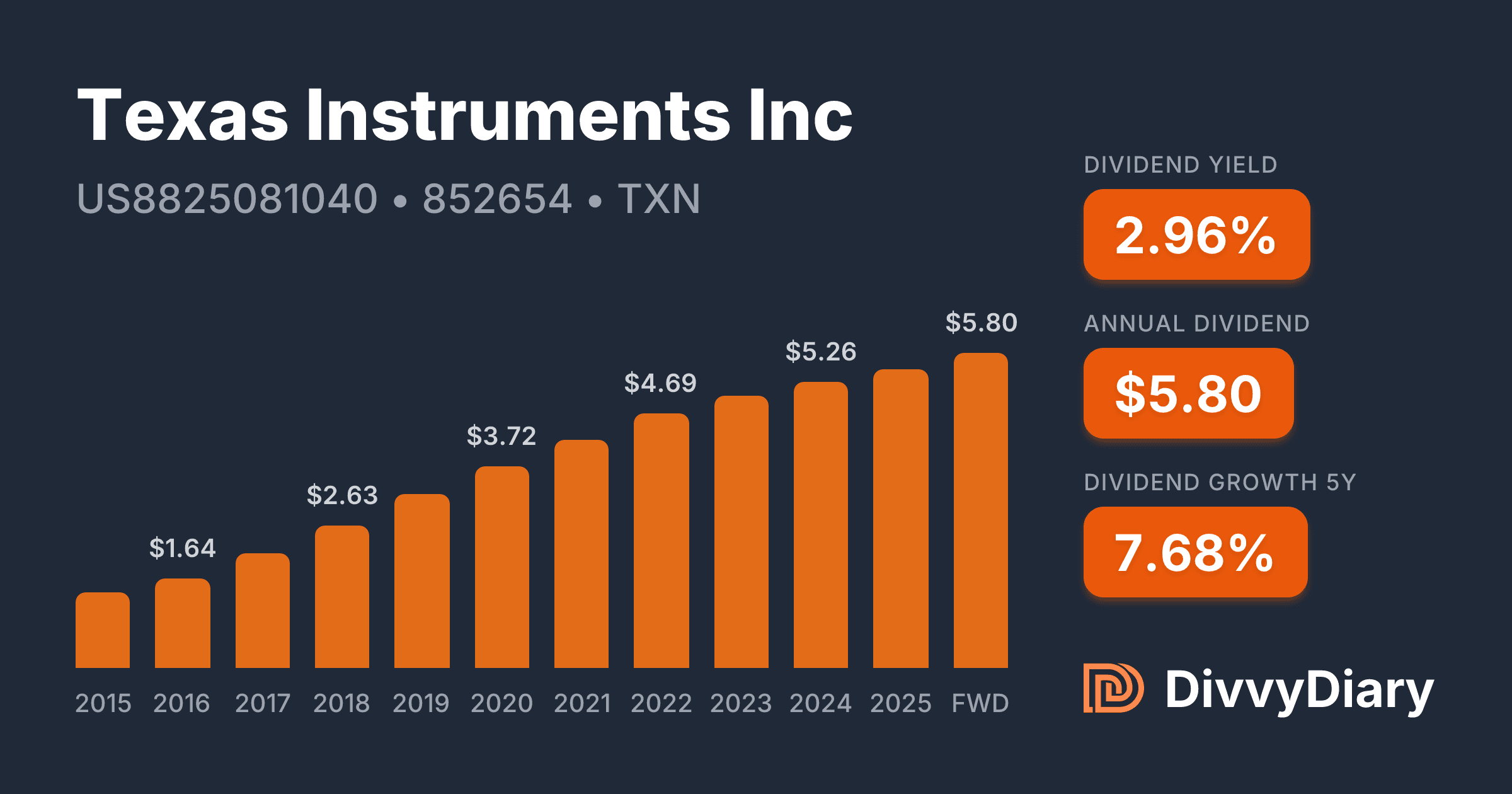

提到半导体芯片公司,大多数人的第一反应是英伟达、台积电、英特尔,没有多少人会第一时间想到德州仪器(Texas Instruments,股票代码 TXN)。但在股息投资者的世界里,德州仪器是一个近乎传奇的存在——它可能是整个科技和半导体行业里,分红文化最深入、增息历史最令人信服的公司。

德州仪器成立于1951年,总部在德克萨斯州达拉斯,是世界上最大的模拟芯片(Analog Chips)和嵌入式处理器制造商。你可能对"模拟芯片"这个词比较陌生,但它的应用无处不在:你的汽车里用于管理电源、传感器信号处理的芯片,工厂设备里用于精确控制电流电压的芯片,你家空调里用于温度调节的芯片,以及无数工业和消费电子设备里那些默默工作的"配角"芯片——绝大多数都是模拟芯片,而德州仪器在这个细分领域拥有全球最大的市场份额。

德州仪器的连续增息历史超过20年,虽然还没有达到股息贵族所需的25年,但它的增息速度和增息承诺,已经让它成为整个半导体行业里最受股息投资者关注的公司。更令人印象深刻的是,德州仪器的管理层在历年的投资者大会上,会非常直白地告诉投资者:我们的首要财务目标,就是最大化每股自由现金流,并通过股息和回购的方式,把这些现金全部返还给股东。这种对股东回报的清晰承诺,在科技公司里极其罕见。

为什么模拟芯片是最适合股息增长的芯片赛道

在聊德州仪器的护城河之前,我们需要先理解模拟芯片和数字芯片的本质区别,因为这个区别,直接决定了为什么模拟芯片公司比数字芯片公司更容易做到长期稳定的股息增长。

数字芯片(比如CPU、GPU)的竞争,是一场永无止境的性能军备竞赛。英特尔、AMD、英伟达每隔一两年就要推出新一代产品,每次更新都需要天文数字的研发投入和最新的先进制程工艺。在这个赛道里,一旦落后半步,客户可能立刻流失,市场份额可以在短短几年内天翻地覆。这种高度不确定性,和"稳定增息几十年"的要求是相互矛盾的。

模拟芯片则完全不同。模拟芯片处理的是真实世界里的连续信号——温度、压力、声音、光线、电流……这些信号的处理,不像数字芯片那样追求极致的计算速度,更看重的是精确性、稳定性和可靠性。模拟芯片的设计周期很长,一旦某款芯片进入客户的产品设计(比如某款汽车的电子系统),它往往会被使用十年甚至更长时间——因为更换一款模拟芯片,意味着需要重新进行复杂的系统测试和认证,成本极高,客户轻易不会换供应商。

这种"一旦进入,很难替换"的特性,赋予了德州仪器极高的客户黏性和定价权。加上德州仪器拥有超过8万种模拟芯片产品,覆盖了从汽车到工业到消费电子的几乎所有应用场景,客户高度分散,没有任何单一客户能够对它形成重大影响,这让它的收入来源极其稳定。

德州仪器的股息收益率通常在2.5%到3.5%之间,股息增速过去十年平均超过15%每年——这个增速,在整个股息投资的世界里都属于顶尖水平。它的股息增长,不是靠提高派息率硬撑出来的,而是建立在真实的自由现金流持续增长基础上的,财务质地非常扎实。

聊完这几家公司,我们来回答这一章最核心的问题:科技股,在一个以股息为核心的投资组合里,应该占多大的比重,扮演什么角色?

答案是:科技股应该作为"成长引擎"存在于股息组合里,而不是作为"当期收益"的主要来源。

这个区分非常重要。一个均衡的股息组合,需要两种不同特质的资产协同工作:一类是当期股息率较高、收益稳定、波动较低的防御性公司(消费品、医疗、公用事业),它们是组合的"压舱石",负责在市场动荡时提供稳定的现金流;另一类是当期股息率不高、但增速极快、股价成长潜力强劲的成长型公司(微软、德州仪器这类),它们是组合的"成长引擎",负责在长期维度上拉高整体组合的资本增值和未来现金流。

只有压舱石,组合太稳但增长有限,长期跑不赢通胀;只有成长引擎,组合波动大,在市场下行时煎熬,而且当期现金流不足,无法给需要现金的投资者提供即时回报。两者搭配,才是真正成熟的股息投资组合。

具体的配比,取决于你所处的人生阶段。如果你还年轻,处于财富积累期,不依赖股息作为生活来源,可以在组合里放入更高比例的股息成长股,让未来的复利空间更大;如果你已经接近或进入退休阶段,需要股息来覆盖生活开支,则应该把更高比例放在当期股息率稳定、波动低的传统行业公司,用成长型科技股作为辅助而非主力。

筛选科技股息股,有几个额外的注意点

在把科技公司纳入股息组合的时候,有几点需要额外留意,因为科技公司的特殊性,让它们在股息投资的判断框架里需要一些额外的标准。

首先要看的是增息的持续性和动机。科技公司开始分红容易,但能不能每年持续提高,取决于公司的商业模式是否已经进入了足够成熟、现金流足够充沛的阶段。如果一家公司在业务还在高速扩张、资本支出需求还很大的阶段就急于拉高股息率,往往是不可持续的,需要警惕。微软和德州仪器之所以可信,恰恰是因为它们的增息建立在真实的、持续增长的自由现金流基础上,而不是靠借债或者压缩再投资来维持表面的股息增长。

其次要关注的是技术颠覆的风险。科技行业的护城河,有时候比消费品公司的护城河更脆弱——因为技术是会被颠覆的。一家今天看起来无懈可击的科技公司,可能在五年内就面临颠覆性的挑战。微软能够避免这个命运,是因为它的核心产品(Azure、Office 365、Teams)已经深度嵌入了全球企业的日常运营,替换成本极高;德州仪器能够避免,是因为模拟芯片本身的技术颠覆节奏极慢。但并不是所有科技公司都有这样的特质,在判断一家科技公司是否适合长期持有收股息时,护城河的耐久性是第一个需要仔细审视的问题。

最后,科技公司的估值通常比传统行业更高。买入一家市盈率30倍、40倍的科技公司来收股息,和买入一家市盈率15倍的消费品公司来收股息,风险特征是完全不同的。高估值意味着如果公司成长预期落空,股价的下行空间也更大。所以在配置科技股息股时,估值是一个需要认真考量的变量,不能只看股息增速,还要看当前的价格是否合理。

我们站在2020年代回望,会发现一件挺有意思的事正在发生:越来越多的科技巨头开始认真对待股息,苹果、微软、德州仪器只是先行者,Meta(原Facebook)在2024年也首次宣布发放股息,谷歌的母公司Alphabet同样在近年宣布启动分红计划。科技公司和股息投资之间那条曾经泾渭分明的界线,正在悄悄模糊。

这个趋势背后的逻辑是清晰的:当一家科技公司的商业模式足够成熟、护城河足够宽、现金流足够充沛,分红就是水到渠成的事。它不是在宣告成长的终结,而是在宣告一种新的成熟——我已经强大到可以同时做到两件事:继续成长,并且年年给你更多的钱。

对于股息投资者来说,这是一个令人振奋的时代信号。股息投资的世界,正在变得越来越丰富,越来越有活力。那些曾经只属于"无聊"传统行业的股息增长逻辑,正在被那些最令人兴奋的科技公司一家接一家地验证和复现。

下一章,我们从认识具体公司,转向学习如何用自己的眼光筛选一只好的股息股——那些判断一家公司是否值得长持的核心指标,以及那些必须避开的常见陷阱。

文章评论