本文为:《美股股息红利投资小手册》的第六章内容。

等这本书的所有章节都连载完毕,“吉力说”公众号的粉丝朋友可以向我领取整本书的电子版。

"伟大的投资不是找到伟大的公司,而是找到那些能在几十年里持续产生现金流、并把这些现金流回馈给股东的公司。" —— 彼得·林奇

上一章我们聊的三家公司——宝洁、可口可乐、高露洁——有一个共同点:它们卖的东西,你在超市里就能买到,触手可及,亲切熟悉。但股息贵族的世界远不止于此。在消费品板块之外,还有一群同样令人尊敬的公司,它们深耕于医疗健康、工业制造和房地产领域,低调、硬核,不常出现在大众视野里,却在几十年间用同样稳定的姿态给股东持续发钱。

这一章我们要认识三家风格截然不同的公司:一家是陪伴了几亿人从出生到老去的医疗巨头,一家是藏在工厂和基础设施背后的工业老兵,还有一家用购物中心的租金把股息连续发了半个多世纪。它们的业务看起来毫不相关,但背后驱动它们持续增息的逻辑,和上一章的消费品公司惊人地相似。

我们一家一家地来。

一家公司,贯穿了人类的整个生命周期

强生(Johnson & Johnson,股票代码 JNJ)是一家让人很难用一句话描述清楚的公司,因为它的业务实在太广——从你小时候用过的强生婴儿沐浴露,到妈妈柜子里的创可贴,到医院里医生用的手术缝合线、骨科植入物、肿瘤靶向药……强生几乎在人类生命的每一个关键节点上,都有产品在场。

强生成立于1886年,和可口可乐同年,但它选择的赛道是医疗健康——一个比卖饮料更复杂、进入门槛更高、但同样需求刚性极强的行业。经过一百多年的发展,强生逐渐成长为全球医疗健康行业最大的公司之一,业务横跨三大板块:消费者健康产品(就是我们日常用的那些非处方产品)、制药(处方药和生物制剂)、以及医疗器械(手术工具、植入物、机器人辅助手术系统等)。

强生的连续增息历史超过63年,是股息国王中资历最深的成员之一。它的股息收益率通常在2.5%到3%之间,看起来不算特别高,但考虑到它的股价长期稳步上涨以及每年稳定增加的股息,实际的综合回报相当可观。

强生的分拆:一场手术,切出了两家公司

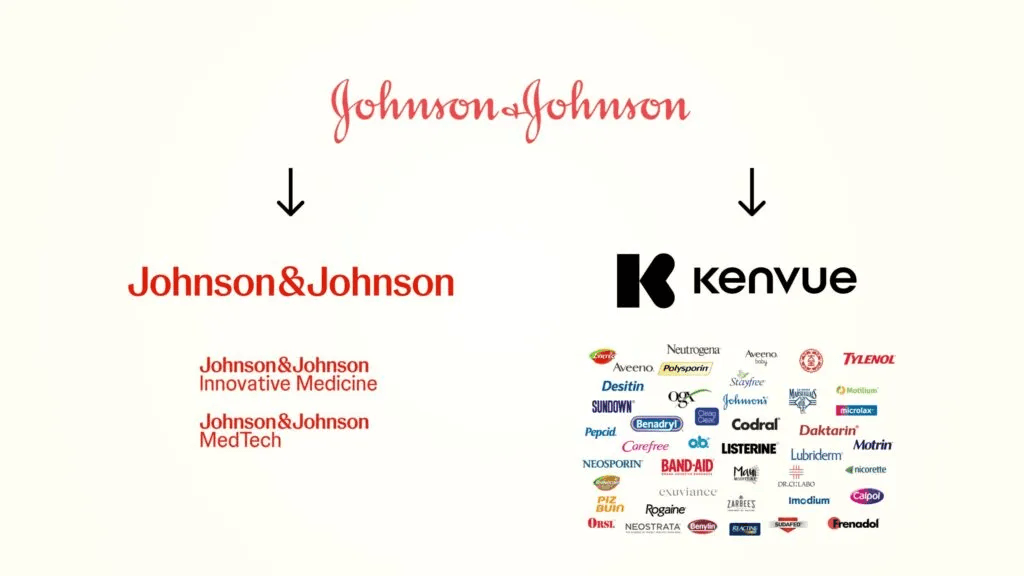

说到强生,有一件近年发生的大事必须专门说清楚,因为它直接影响你作为投资者对强生的认识——2023年,强生完成了一次重大的业务分拆。

强生把旗下的消费者健康产品业务(也就是婴儿洗发水、创可贴、泰诺止痛药、李施德林漱口水这些日常消费品)单独剥离出来,成立了一家新的独立上市公司,叫做Kenvue(中文常译为"科赐美")。分拆完成后,强生本体专注于制药和医疗器械两大业务,而Kenvue则成为独立运营的消费者健康公司。

对投资者来说,这次分拆意味着什么?如果你在分拆前持有强生股票,你会同时收到相应比例的Kenvue股票作为补偿。分拆后,你手里同时持有两家公司的股票——一家专注高利润的处方药和医疗器械,一家专注大众消费的健康产品。

从股息投资的角度看,这次分拆之后,强生本体依然维持了它的股息贵族地位,继续保持股息增长的传统;而Kenvue作为独立公司,也开始建立自己的股息历史。两家公司加在一起,从原来持有强生时的股息逻辑来看,整体现金流并没有中断。

强生本体专注后的业务结构其实更清晰了:制药业务拥有多个重磅产品,包括治疗自身免疫疾病的生物药和肿瘤靶向药;医疗器械业务则深度布局外科手术、骨科、心血管领域,甚至在手术机器人领域也有强大的布局。这些业务的共同特点是:技术壁垒极高,专利保护期内利润极其丰厚,现金流源源不断。

为什么医疗公司是股息增长的理想温床

强生的案例,让我们得以理解一个重要规律:医疗健康是所有行业中最适合产出长期股息增长公司的土壤之一。

原因有几个层面。首先是需求的刚性——人会生病,人需要医疗,这件事不受经济周期影响,不受技术颠覆威胁,而且随着全球人口老龄化的加深,对医疗产品的需求只会越来越大,不会越来越小。其次是专利壁垒——一种新药从研发到上市,需要平均十年时间和数十亿美元的投入,成功之后享有二十年左右的专利保护,在这段时间内竞争对手完全无法合法仿制,公司可以自由定价,利润率惊人。最后是品牌信任——医院采购医疗器械、医生开具处方药,都需要长期的信任积累,这种信任壁垒的建立需要几十年,一旦建立就非常稳固。

这三层优势叠加,造就了强生这样的公司:一家能在几乎任何宏观环境下保持盈利、持续积累现金流,并且年年提高股息的超级蓝筹。

你可能从没听说过它,但它无处不在

艾默生电气(Emerson Electric,股票代码 EMR)可能是这本书里提到的公司中,普通消费者最陌生的一个。它不卖牙膏,不卖饮料,也不卖婴儿洗发水。它做的事情,是为全球的工厂、发电站、石油钻井平台、数据中心、化工厂提供自动化控制系统、精密仪器和工程解决方案。

通俗地说,就是确保那些大型工业设施能够安全、高效、精准地运转。炼油厂里控制管道阀门开关的系统,可能是艾默生的;发电站里监控设备运行状态的传感器,可能是艾默生的;食品加工厂里维持温度精确控制的设备,也可能是艾默生的。它藏在现代工业的血管和神经系统里,你看不见它,但少了它,很多关键的工业流程就会出问题。

艾默生成立于1890年,总部在密苏里州圣路易斯。它的连续增息历史曾经超过68年,是股息贵族名单里最资深的工业公司之一。然而需要说明的是,艾默生近年同样经历了一系列重大的业务重组和剥离,把部分非核心业务拆分出去,聚焦于工业自动化和智能制造领域。这些重组对股息历史的计算方式有一定影响,具体的最新状态投资者在买入前需要核实。但无论如何,艾默生作为工业板块股息文化的代表性公司,其几十年积累的分红传统和背后的商业逻辑,仍然是值得深入理解的范本。

工业公司为什么能做到长期增息

工业公司做到长期增息,表面上看比消费品公司更难——工业订单受宏观经济周期影响更明显,设备资本支出更高,技术迭代的风险也更大。那艾默生这类公司是怎么做到的?

核心答案是客户黏性。艾默生卖给工厂的不是一次性消耗品,而是深度嵌入工厂运营流程的系统和设备。一套工业自动化控制系统安装之后,使用周期往往是十年、二十年,甚至更长。在这段时间里,客户需要持续向艾默生购买维护服务、升级配件、技术支持——这部分售后服务和耗材的收入,往往比最初的设备销售还要稳定、利润率还要高。这就是工业公司特有的"先卖设备、后收租金"模式,一旦打入客户的核心流程,这个客户关系就极其稳固。

另外,工业自动化领域有非常高的技术积累壁垒。艾默生在这个领域深耕了一百多年,积累了大量专有技术、行业know-how和客户信任,这些都不是新进入者在短期内能够追上的。这种技术壁垒,配合上服务收入的稳定性,让艾默生即便在工业周期的低谷,也能维持足够的现金流来支撑股息增长。

艾默生的故事还提醒我们一件事:股息贵族不是只存在于B2C(面向消费者)的公司里,那些深耕B2B(面向企业)市场、为工业基础设施默默服务的公司,同样可以构建出持久的商业护城河,同样可以成为长期股息增长的可靠来源。

股息贵族名单里唯一的REIT

联邦地产投资信托(Federal Realty Investment Trust,股票代码 FRT)在股息贵族名单里是一个非常独特的存在:它是名单中唯一一家REIT(不动产投资信托基金),而且是股息贵族中连续增息历史最长的公司之一,超过58年。

联邦地产成立于1962年,总部在马里兰州,主要业务是拥有和运营美国东西海岸高收入人群密集区域的购物中心和混合用途商业地产。它的物业不是普通的郊区购物中心,而是位于波士顿、华盛顿特区、旧金山湾区、洛杉矶等高端市场的优质商业地产,聚集了大量高端零售商、餐厅、公寓和办公空间。

55年连续增息,横跨了电商的兴起、实体零售的多次危机、新冠疫情对线下商业的毁灭性冲击……联邦地产每一次都挺过来了,而且每一年的股息都比上一年多了一点。这背后是它对物业选址的极度挑剔——它只在人口密度高、居民收入高、地产供给稀缺的核心区域持有物业,这些地方的优质商业地产永远不愁租客,租金定价权极强。

联邦地产目前的股息收益率通常在4%到5%之间,在股息贵族中属于收益率相对较高的成员,这和REIT的特殊属性有关——下面我们就来专门说这件事。

把不动产打包上市,普通人也能当房东

REIT,全称是 Real Estate Investment Trust,中文叫做不动产投资信托基金。它是一种特殊的公司结构,由美国国会在1960年专门立法创设,目的是让普通投资者能够以低门槛的方式,参与到大型商业地产的投资中来。

REIT的运作逻辑,用一句话来说就是:把大型商业地产打包成股票,让你用买股票的方式去"拥有"一部分购物中心、写字楼、仓库、数据中心、医院,然后坐着收租金。

在没有REIT之前,普通投资者要参与商业地产投资,要么直接买房,要么投资房地产开发商的股票,前者门槛极高,后者和直接持有地产还差了一层。REIT出现之后,你用一两百美元就可以买入一份联邦地产的股票,间接成为美国东西海岸核心商圈数十个高端购物中心的共同"房东"之一,然后每个季度按比例收到租金分红。

REIT在税务结构上有一个非常关键的规定:法律要求REIT必须将至少90%的应税收入以股息形式分配给股东。这是强制性的,不是REIT自愿慷慨,而是这个结构设计的必要条件——只要公司选择了REIT的结构,就必须把大部分利润分出去,否则会失去税收优惠。

这个规定带来的直接结果,就是REIT的股息率通常远高于普通股票。市场上大多数REIT的股息收益率在4%到8%之间,有些特殊类型的REIT甚至更高。对于追求高现金流的股息投资者来说,REIT是一个非常有吸引力的资产类别。

REIT的种类:不只是购物中心

很多人一提到REIT,第一反应是购物中心或者写字楼,但现代REIT的覆盖范围已经远超传统意义上的房地产。根据持有资产类型的不同,REIT大致可以分成以下几个主要类别:

零售类REIT持有购物中心、商业街、奥特莱斯等零售物业,联邦地产就是这个类别的代表。这类REIT的收入来源于租户支付的租金,受电商冲击和消费者行为变化影响较大,选址质量是核心竞争力。

工业类REIT持有仓库、物流中心、配送中心等工业物业。电商的爆炸式增长,反而让工业REIT成了受益者——亚马逊、京东们需要大量高质量的仓储设施,普洛斯(Prologis)是这个领域的全球霸主,近年成长势头非常强劲。

数据中心REIT持有数据中心基础设施,随着云计算和AI的爆炸式增长,这类REIT在近年成为了增长最快的细分领域之一。Equinix和Digital Realty是这个领域的代表。

医疗健康REIT持有医院、养老院、医疗办公楼等医疗相关物业,受人口老龄化趋势推动,需求相当稳定。

住宅REIT持有公寓、单户住宅出租物业,在美国住房供给紧张的背景下,这类REIT长期受益。

这种多样性,意味着REIT不仅仅是传统地产投资,它实际上覆盖了现代经济运转的各种基础设施——从人们购物的商场,到存放商品的仓库,到支撑互联网运转的机房,再到照顾老年人的养老院。这让REIT在投资组合里,能够提供一种独特的资产配置价值。

投资REIT要注意什么

REIT有吸引力,但在把它放进你的股息组合之前,有几点需要特别留意。

第一是利率敏感性。REIT通常需要借债来购买和持有大量物业,当利率上升时,融资成本上升,同时市场上的债券收益率也在提高,这会让REIT相对于债券的吸引力下降,导致股价承压。2022年美联储快速加息期间,很多REIT的股价跌幅相当可观,这正是利率风险的直接体现。利率下行的时候,REIT往往表现优异;利率上行的时候,短期承压是正常现象。长期持有者对此不必过度担心,但短期内需要有心理准备。

第二是税务处理。我们在第二章提到过,REIT的股息大部分被归类为"普通收入"而非合格股息,对非美国居民投资者来说,同样面临30%的预扣税问题,这一点和普通股票没有差别。但REIT分红里有时候包含资本回报(Return of Capital)的成分,这部分在税务处理上比较复杂,需要留意。

第三是选择质量而非只看收益率。REIT的股息收益率普遍较高,容易让人被高数字吸引,忽视了底层资产的质量。一家持有优质地段核心物业的REIT和一家持有老旧郊区商场的REIT,长期回报可能天差地别。联邦地产之所以能成为股息贵族,恰恰是因为它在物业质量上极度挑剔,从不为了短期扩张而降低标准。这种挑剔,是它半个多世纪股息增长的根本保障。

回顾这一章介绍的三家公司,你会发现它们的护城河来源各不相同:强生靠的是专利壁垒、技术积累和医疗行业的天然刚需;艾默生靠的是深度嵌入工业客户运营流程的系统黏性和技术积累;联邦地产靠的是高端市场核心地段的稀缺地产资源和强大的租户组合。

但它们背后的共同逻辑,和上一章的消费品公司如出一辙:稳定的需求、强大的定价权、充沛的自由现金流、以及数十年如一日回馈股东的管理层文化。这四个要素,是所有股息贵族的共同DNA,不管它们身处哪个行业,卖的是婴儿沐浴露还是工业控制系统,持有的是购物中心还是手术机器人专利。

强生告诉我们,医疗行业的刚需和专利壁垒,是最强大的护城河之一;艾默生告诉我们,B2B工业市场里同样可以建立牢不可破的客户关系;联邦地产则告诉我们,真正优质的地产资产,同样可以在几十年里持续产生增长的现金流——只要你足够挑剔,只要你选对了地方。

下一章,我们把目光转向科技板块,去看看那些曾经不分红、但现在开始学会给股东发钱的科技巨头——以及为什么一只股息不高但增长很快的科技股,有时候反而比高股息率的传统行业公司更值得期待。

文章评论