我发现很多人对于“买房收租”有格外一种情节,我们家则完全相反。

最近我们打算搬家,租了更大的房子之后,就打算直接把现在自住的给卖出,但这样我们家在香港之后就没有任何房产了。

会觉得不安全么?

我觉得完全不会,只要有足够的现金流,害怕租不到满意的房子?

或许“优秀吸引优秀”吧,周末和朋友一起带娃玩,也聊到房子,她说最近刚刚请律师把不按时支付租金的租客给合法地赶了出去,但是律师费也花了几万。

我也对于养老靠“房产收租”的理念,感觉逻辑上根本不通。

假设你跟我一样现在40,预计10-15年后退休,就算现在买的是新房,未来也是十多年接近二十的“老房子”;假设是市中心的房产,那楼龄就更别说了。

老房子最大的问题就是维修成本,这个坏,那个有问题,租客当然会抱怨。即使把租务外包给中介公司,能够收回的租金净收益回报,也可以想象。

咱们年纪大了是要享受生活的,而不是天天被租客催着烦,对不对?

作为一个“理财懒人”,想想这事儿就头痛。

不过,“收租”的理念,本身也是一种被动收入的概念,这个我当然认可,也是我的核心理念。但收租也有更好的办法。

比方说,很多保险人会把储蓄计划当做“金融房产”,假设10W美元,5年期交,总共50W美元,在6年后,每年就可以收取3.5W美元的被动收入,一直到终身。甚至于,最后如果真的哪天不想要永续现金流,还能再卖出,大概率还有很不错的资本增值。是不是和房产很相似?

市值大约350W的房子,现在每个月能够收到约2W的租金收入么?想什么呢。

但这样的计划就很完美么?当然不是!

除了每年3.5W美元的现金流里,存在非保证回报(废话,保证收益能那么高,你可以直接点击举报诈骗!);另一个重要点就是,这个永续现金流是固定金额的(你当然也可以调整逐年上涨,但可能无法提取终身)。

所以,咱们的“收租”被动收入也不该只有单一的选择,特别是你还是有“房地产情节”的话,那么投资适合的REITs房地产信托基金,其实会更加适合。

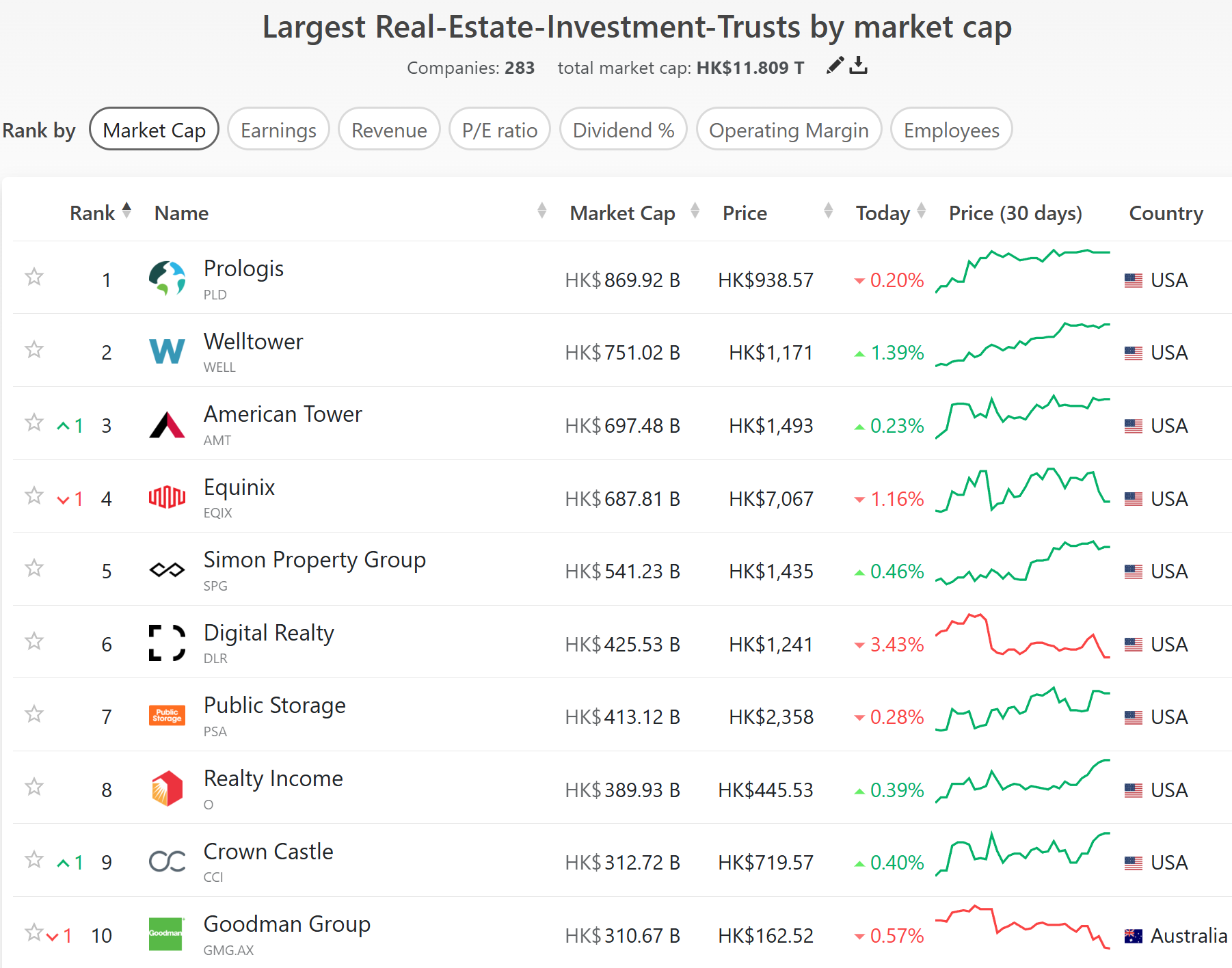

比方说,我自己的持仓里,目前有两支REITs,PLD以及O。

Prologis, Inc.是全球领先的物流地产公司,专注于高门槛、高增长的市场。Prologis 向约 6,700 家客户出租现代物流设施,主要包括两大类:企业对企业和零售/在线履约。截至2023年12月31日,Prologis在19个国家以全资或共同投资的方式拥有或投资了物业和开发项目,预计总面积约为12亿平方英尺(1.15亿平方米)。

这家公司做的是各家物流公司的“包租公”,并非普通的办公楼或者商铺。这也非常符合我自己的偏好。如果未来电子商务在全球也越来越普及,那么商铺和办公楼的空置率很可能会逐步上升。可是,只要经济继续发展,无论是线上还是线下,物流是不可或缺的。

在美股中,被散户讨论最多的一支REITs,是Realty Income(美股代码:O),目前已经连续655个月派发股息,从1995年至今,已经有129次股息增长。

这支REITs持有的资产分布在英国和美国,地产租给零售店和餐厅为主,这样的地产组合怎么都比你自己几套房子靠谱吧?还不用你自己去打理租务,坐等收钱,过去20年租金还每年增加,是不是非常理想的“金融资产”?

你猜对了!接下来我就要说“但是”!

如果我们看Realty Income的股价,那就相当令人失望了!

过去5年,标普500股价上涨了1倍,O则下跌了18.25%,PLD上涨43%。当然,这个并没有计入股息收入。

这其实跟我们中港房地产市场有点接近,想想现在的房价相比2020年时,是涨还是跌?

没有投资工具是完美的。

储蓄计划不会出现像REITs或者其他派息股票那样有很大的股价波动,但是预期提取最好是固定的;

REITs等派息股票可以有逐步增长的股息被动收入,但是初始的股息率比较低,遇到熊市还要承受市值的下跌;

正确的做法就是“成年人不做选择,全要”。用储蓄计划的稳定现金流打底,然后用可以逐步增长的REITs等“收逐年增长的租金”。安全感有,稳定性也有。这也是我的现金流投资的核心做法。

如果家庭组合里只有房产,那么是时候该调整一下喔!

文章评论