最近我一直在追更的美国博主Dividend Growth Investor写了篇文章,能够回应很多人询问我:如果投资股市来累计养老,那么我是不是到时候再卖股票?

他这样写的:

我的目标,从最开始,就是每年产生一定数量的目标股息收入。股息收入比股价更稳定、可靠且更容易预测。这是因为股价的波动性远大于股息。

股息与公司现金流在短期和长期内相关,而这些现金流的波动性远小于市场先生对这些现金流价值的看法。股息是公司财务表现与投资者之间唯一的直接联系。

股票价格则代表了市场参与者的集体意见,如果他们对公司感到兴奋,可能会将价格抬高到任何合理的内在价值估计之上;如果他们对公司感到悲观,则可能会将其低于任何合理的内在价值估计进行抛售。股票价格的波动往往远大于公司的现金流。这就是为什么即使是像Apple这样知名的公司,在一年内也可能以 15 到 35 倍的盈利估值倍数进行交易。

预测一家公司在某一年支付的股息要比预测其在该年内的股价要容易得多。例如,对于像Apple这样的公司,预测其至少会支付每股 1 美元的股息要容易得多。但无法判断股价是否会超过 230 美元或低于 130 美元。

这些股价波动在积累阶段并不那么重要。然而,当你接近预估的退休日期时,这一点就变得非常重要,尤其是在退休后。如果你必须出售股票来维持生活方式,你就会暴露于短期价格波动之中。你实际上是在押注你的投资组合在短期内每年都会产生足够的收益,以便在退休时不会用尽资金。你还面临波动和收益序列风险。这基本上意味着,如果你在价格低迷时不得不出售股票,你的退休结果将受到很大影响,可能会对你造成不利。如果你运气好,股价只会上涨,那么你将一帆风顺。

如果我有一个多元化的投资组合,每年产生 60,000 美元的股息收入,我可以合理地确定在接下来的几年中,我至少会产生这么多收入。实际上,这个投资组合很可能会产生超过通货膨胀率的股息收入。这个投资组合可能需要投资于蓝筹股股息增长公司、股息贵族、股息冠军和股息成就者类型的公司。

如果投资者在退休时需要每年 60,000 美元的股息收入,他们就可以安享晚年。达到这个目标很简单,这取决于你投资的金额、你所产生的回报(股息收益率 + 股息增长)以及你投资的时间。每投资 1,000 美元,你实际上是在购买收入。一般来说,根据你愿意做出的收益/增长权衡,你可以在一个股息增长较高但股息收益率较低的投资组合中产生大约 20 美元的收入。或者你可以在一个中等收益/中等增长的投资组合中产生大约 30 美元的收入。我现在不会追逐收益,但在一个收益较高但增长较低的投资组合中产生 40 美元的收入也是可能的。为了本次练习,我们假设你每投资 1,000 美元可以产生 30 美元的股息。

在积累阶段,股息收入被再投资,这些股息也会增加。你还会不断购买更多未来的收入,逐步建立你的投资组合。

那份红利收入持续增长,起初缓慢,然后雪球效应真正加速。总红利收入的一个好处是,它比价格更稳定。因此,红利收入年复一年地不断前进,当然前提是投资组合多样化,而不是集中在一个或两个行业。更糟糕的是,集中在不到 20 家公司。因此,保持多样化是重要的,持有许多个别的红利增长公司,代表尽可能多的行业,并在合适的入场价格时进行投资。然后持有。

美股的一个好处是股息很少会减少。至少在过去 80 年左右,分散投资的美国投资组合的股息收入很少减少。唯一的例外是在 2008 年,当时美国经济处于低谷,正值全球金融危机。即便如此,当这些股息从 2007 年到 2009 年下降了 20%时,股价却下降了 60%。

由于股息比股价更稳定和可预测,您可以确切知道自己何时可以退休。

另一方面,投资组合在市场上的估值可能会有所不同。在牛市中,它的价格可能为 300 万美元,而在熊市中,它的价值可能为 150 万美元。

如今大多数人都被告知 4%规则是安全的。4%规则基本上是说你确定你有多少钱,然后你可以出售相当于初始投资组合价值 4%的金额,并且还可以根据通货膨胀进行增加。因此,如果你在 1999 年退休时有 100 万美元,你计划在 2000 年支出 40,000 美元,并在 2001 年支出略多于 40,000 美元(通过增加通货膨胀),等等。

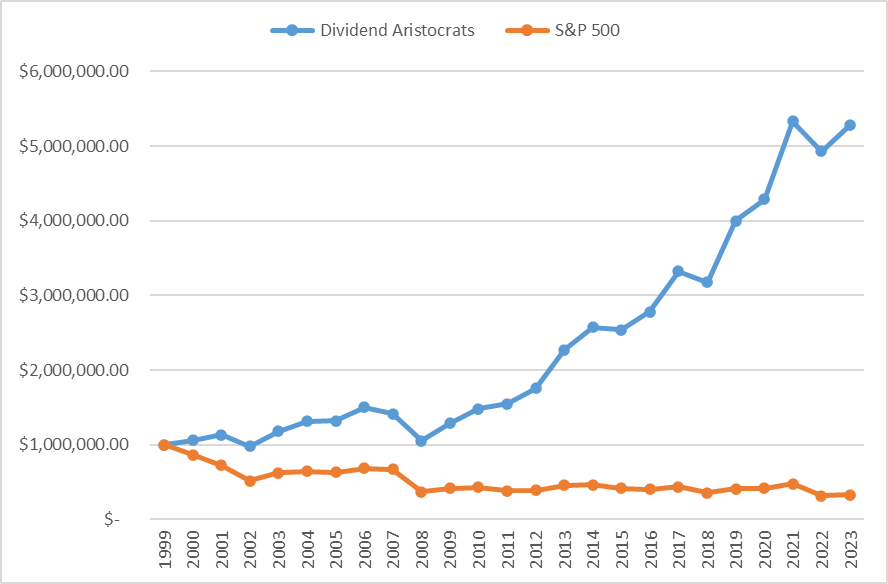

如果你在 1999 年底退休时投资于标准普尔 500 指数,你的表现可能不会太好(与股息贵族相比)。这主要是因为在 1999 年底,股票的估值非常高,标准普尔 500 指数的股息收益率非常低,因此你面临着股价下跌/回报序列风险。最糟糕的是,股票价格在十年内没有任何变化,并经历了两次令人痛心的 50%以上的熊市。

在 1999 年底以 100 万美元退休的人,如果投资于标准普尔 500 指数,按照 4%的规则,到 2023 年底将只有 33 万美元。而在 1999 年底以 100 万美元退休的人,如果投资于股息贵族,按照 4%的规则,到 2023 年底将超过 525 万美元。

如果股价下降或未能上涨会发生什么?在过去的 15 年里,我们只见证了牛市。然而,在 2000 年至 2012 年的前 10 或 12 年中,我们经历了两次大幅 50%的下跌,股价基本上没有太大变化。

假设现在你在年底退休,拥有$2,000,000。你计划每年出售价值$60,000 的股票,并且每年按通货膨胀率增加这个金额。这很好,但到年底时,我们正处于熊市中。股价下跌了 25%。你的$200 万投资组合现在价值$150 万。如果你想采取保守的提取率,你只能出售价值$45,000 的股票。但你的支出仍然是每年$60,000。所以现在你无法退休,必须再工作一年。

但不知为何,第二年仍然是熊市。现在你的投资组合价值 100 万美元。现在你保守的 3%提款仅能给你 30,000 美元。但现在你实际上每年需要 61,800 美元,因为通货膨胀。

现在您可以继续等待退休几年,直到您的投资组合在 3%的提取率下超过您的支出。这个情景可能受到我在 2000 年至 2012 年长期熊市期间所看到的影响。

如果那位投资者依赖于一个谨慎的多元化股息增长投资组合来为他们的退休做准备,他们在第一年将会获得 60,000 美元的年股息收入,然后可能享受到超过 3%通胀的股息增长,并继续他们的退休生活。只要您在一个强大的基础上建立了这个投资组合,且多元化良好,并选择了具有吸引价值的优秀公司进行长期持有,价格波动基本上可以被忽略。

吉力总结:这段文章完美地解释了我正在为退休而进行的现金流投资。当然,我依然没有放弃QQQ的指数定投,因为投资全球最牛的科技公司,也是对未来美好的前景投上信心的一票。但QQQ指数定投的作用,是让我们的退休生活景上添花,而不是做为唯一的依赖。

当然,如果你暂时对美股并不是太懂的话,我也会建议你优先考虑美元储蓄保险计划,你同样可以把它视为一种产生被动现金流的最简单工具。交5年,6年后就能每年产生总保费6%的被动收入。你算算,这个6%和你如今每年必须开支相比如何?如果已经超过你的开支,恭喜你已经可以提前退休了呢!如果还没有?那就继续存呗!你看,这样算起来,是不是很简单?

文章评论