最近有个朋友抛给我一个有趣的问题:“吉力,我学着你的方式,投资了一些分红型ETF,并把收到的股息再投回去买同一支ETF。可是仔细一想,这样搞,我岂不是依然没有现金流?这和没分红有什么区别?”

这个问题其实很经典!而且,我的回答也很简单:股息再投资的意义,就像用种子种树,今天不吃果子,是为了未来能有一片果园!

我目前也在执行“股息再投资”策略。简单来说,就是把收到的股息继续投入,用这些“被动收入”去换取更多的“被动收入”。比如:

- GOF的股息,我拿去买了SOXX和BTC(这算是我的“彩票资产”,搏一把未来的高回报)。

- 港股的股息,我用来买更多的GOF。

- SCHD的股息,则继续买入SCHD。

这种做法就像用果树的果实再种更多的果树,最终打造出一片丰收的果园。虽然现在看不到现金流,但未来的被动收入会越来越多。

为了让朋友更好理解,我打了个比方:

假如你把工资的一部分拿去进修学习,结果因为学到了新技能,涨了工资;然后,你又把加薪部分继续投入到学习上,未来工资会涨得更多。这种“进修投资”有没有意义?当然有!

股息再投资的逻辑也是一样的。现在不享用这些股息,是为了让它们不断“生息”,将来才有更大、更稳定的回报。

朋友接着问:“既然暂时不需要股息,干脆直接投标普500(VOO)或者纳指100(QQQM)这样的指数基金算了。它们的预期回报率更高,而且股息率低,还不用担心股息税的问题。”

这个想法没错,但问题的关键在于:现金流投资的核心目的,恰恰是为了应对未来主动收入的不确定性!

在这个充满变数的时代,谁能保证自己的工作收入未来10年、20年都稳如泰山?经济环境、健康问题,甚至行业变化,都会让主动收入变得扑朔迷离。

而现金流投资就是一份“保险”:

- 当你不需要用股息时,可以把它再投资,换取更多的被动收入;

- 如果未来发生“万一”,比如工作收入减少或中断,那这些股息就可以直接用来支付生活开支,帮你渡过难关。

股息再投资并不是一种“必须”或“强迫”的行为,而是一种增加被动收入的方式。当你觉得被动收入已经足够满意时,就可以停止再投资,真正享受“财务独立、提前退休”(FIRE)的生活。

这让我想起一位加拿大博主Tawcan,他的FIRE计划和进度一直是我的灵感来源。他从2011年1月开始第一次收到股息——仅仅23.11美元,而到了2025年1月,他的月被动收入已经增长到8287.55美元!

这14年间,他不仅把所有股息再投资,还持续每月储蓄投入,最终打造出了一台“被动收入机器”。

我自己也有类似的成长记录:

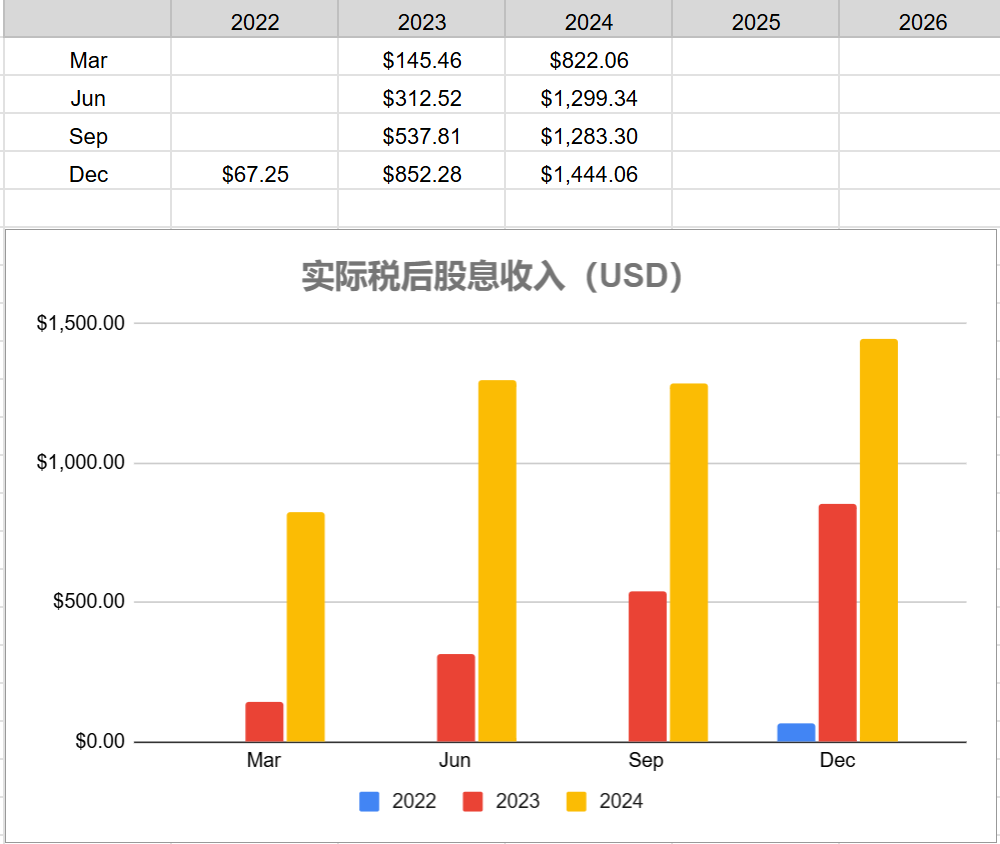

- 2022年12月,我第一次收到SCHD的股息,67.25美元(税后);

- 2024年12月,SCHD的Q4股息已经增长到1444.06美元(税后);

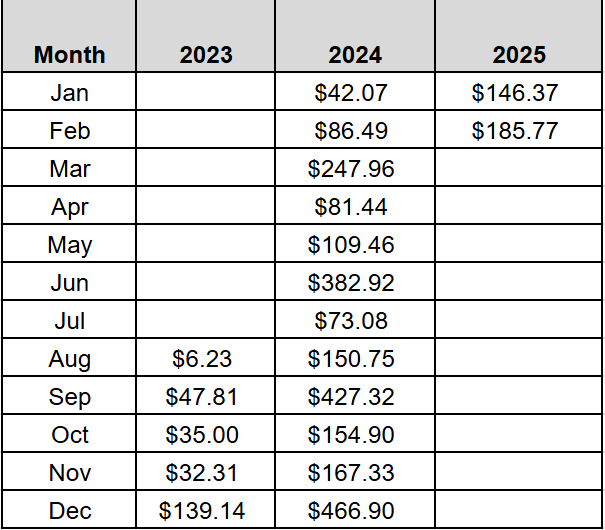

- 2023年8月,我的1Wx1W组合第一次收到股息,只有6.23美元(税后)。

- 2025年2月,当月收到的股息已经增长到185.77美元(税后)。

虽然现在的金额还小,但每次看到这些数字的增长,我都觉得自己在玩一个“养成类游戏”,一步步打造一个“聚宝盆”,非常有成就感!

最近美股表现很差,市值跌得让人心痛,但我的心态却很平稳。为什么?因为股息收入的增长比股票市值更可靠!

- 股市下跌:市值可能缩水,但只要上市公司的盈利稳定,股息依然会发放。

- 股息增长:区别只是增长幅度的高低,但长期来看,大概率会持续增加。

这种稳定增长的被动收入,就像黑暗中的一盏灯,给人莫大的安全感。

如果你也在实践现金流投资,我强烈建议你记录自己的被动收入增长。看到那些数字一点点变大,比盯着股票市值的涨跌要安心得多。

最后,欢迎和我交个朋友,一起分享现金流投资的经验!

文章评论