最近美股创新高,港股和A股虽然有波动,但是过去1个月的涨幅还是相当不错的。

但股市从来就不是一个只涨不跌的地方,我们都期望长牛,所以我自己首选美股。只是期望这次港股和A股也至少能够别太让人失望吧。

相比股价导致自己的持仓净值上涨,我更在意的是我累计的被动股息收入。因为持仓净值很可能因为牛市结束而再次减少,但股息收入却是可能“只涨不跌”的。

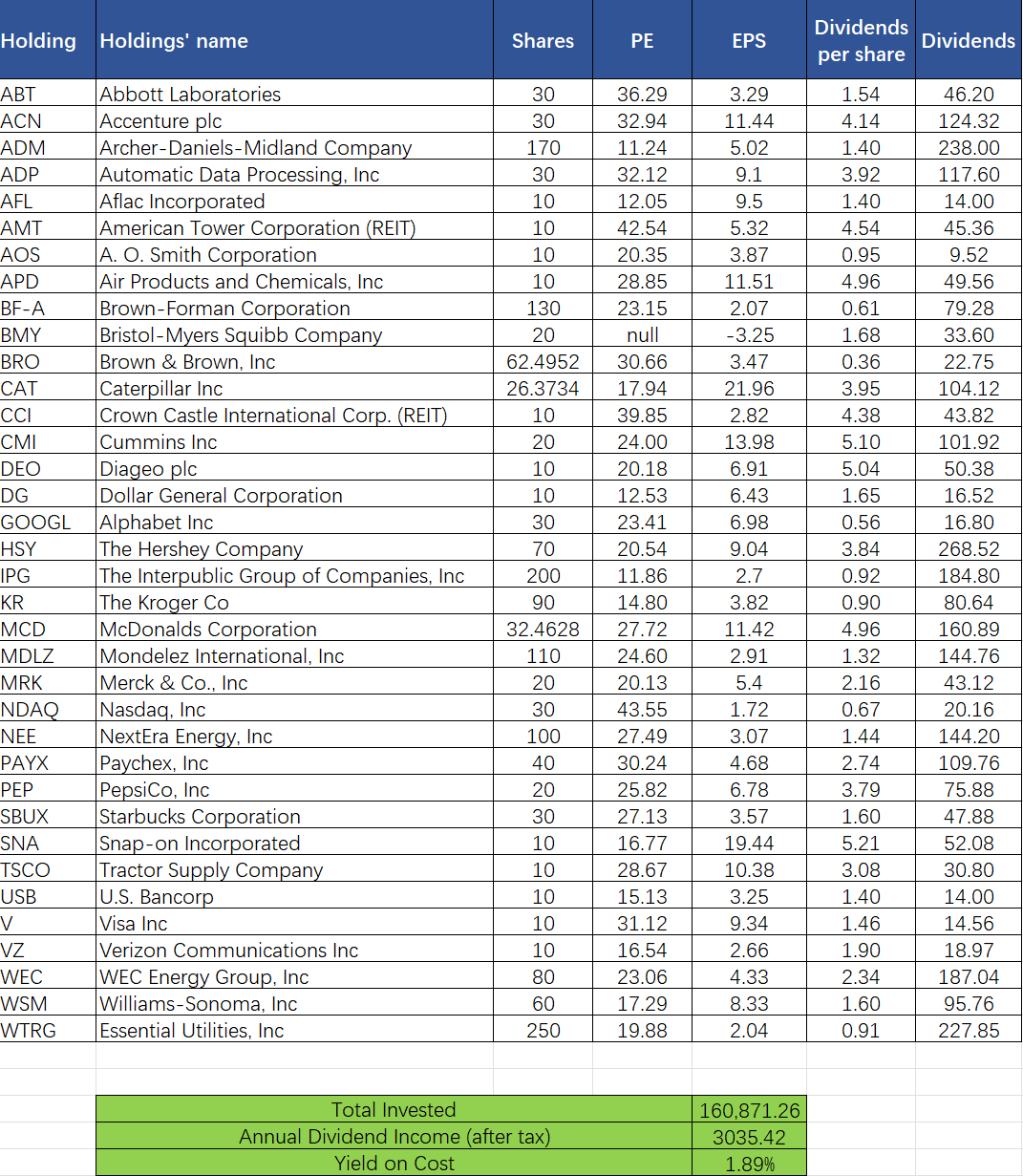

1Wx1W是一个被动抄袭的投资组合,所谓1Wx1W的意思是,每个月投入1W,期望在若干年后能够获得每个月1W的税后股息被动收入。

之所以说抄袭,是因为这个组合完全复制一个美股网红大V,Dividend Growth Investor的收费专栏里的实盘更新,他从2018年开始就启动了这个项目,目标是每月投入1K,目标每月1K的股息收入。吉力这个组合从2023年7月决定开始实施,每个月会买入6-8支股票,分配完1W的投资资金。每支股票占到整个组合的资产比例不会超过总资产的5%,这样就确保任何一家公司万一“暴雷”,都不会对组合产生毁灭性打击。

这个月1Wx1W组合并没有买足1W,是因为DGI他在这个月买入一直加拿大的上市公司,而我没法通过IB来购买这支股票,随之放弃。

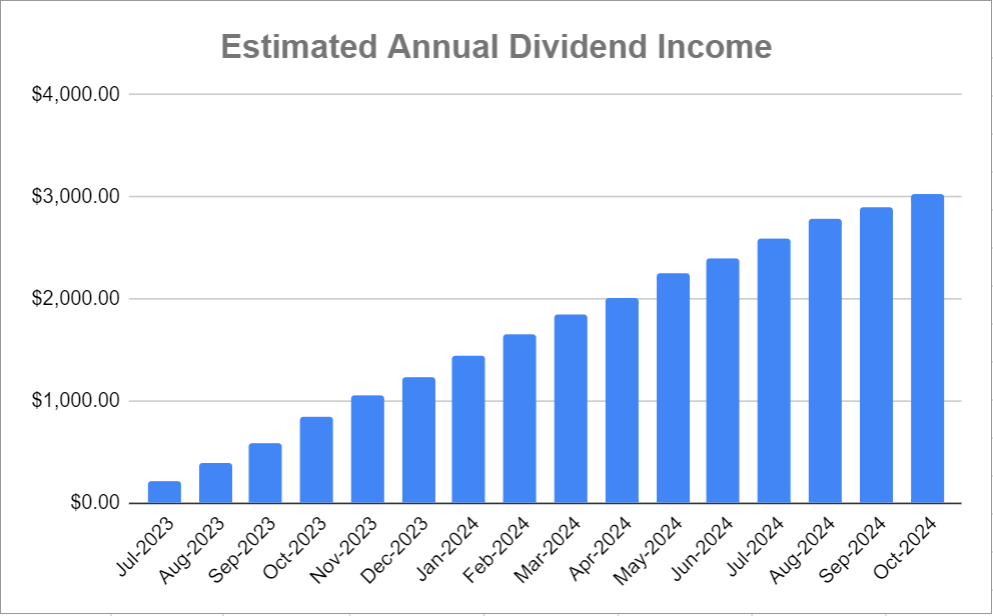

截止2024年10月,1Wx1W组合的预期1年税后股息收入是3035美元。

看似距离每月1W美元的股息收入目标还非常遥远,但是下面这张图却能够告诉我,16个月以来的积累并没有白费,每一步都算数。

随着本金持续地投入,以及每支股票本身的股息增长,组合的股息增长速度会超过我本金投入的增长速度。这就是我希望看到的。

我并没有直接做“股息再投资”,这是因为IB做DRIP视同买入股票,一样要收取佣金,虽然并不高,但那么多股票累计起来,费用则是我不愿意接受的。于是,我是把1Wx1W收到的股息投入到SCHD这支ETF中。而这支ETF的股息收入则没有反应在这个组合的数字增长上。

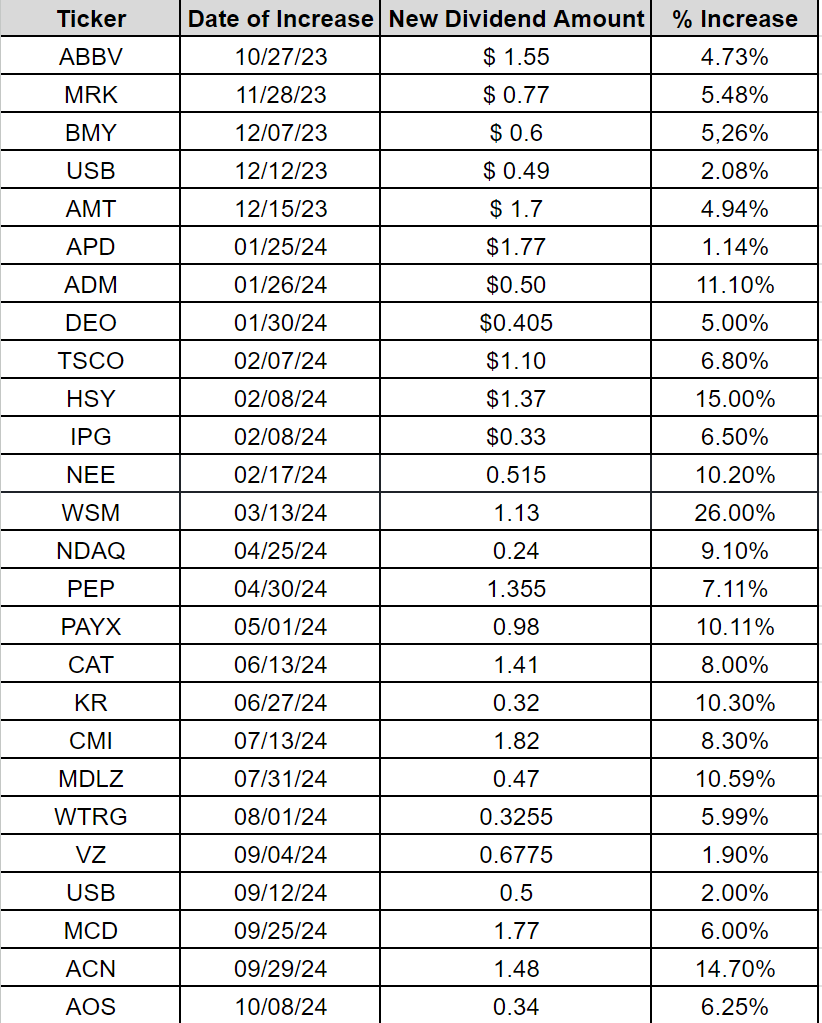

过去1年,组合内的股息增长情况如下:

1Wx1W组合选股的目标,就是股息增长率能够高于通胀,这样当我们真的靠股息收入来退休时,哪怕不再有本金投入,也同样不需要担心因为通胀而导致钱不值钱。看重股息收入的现金流投资,并不只是关注股息率的高低,而更加关注股息的持续增长。这也是为何这个组合会买入Google的原因,他家刚刚开始派发股息,但是DGI看好未来这家公司能够成为非常稳定的现金牛。

与其关注股价,我们关注股息的话,会发现我们的投资变得更加简单。

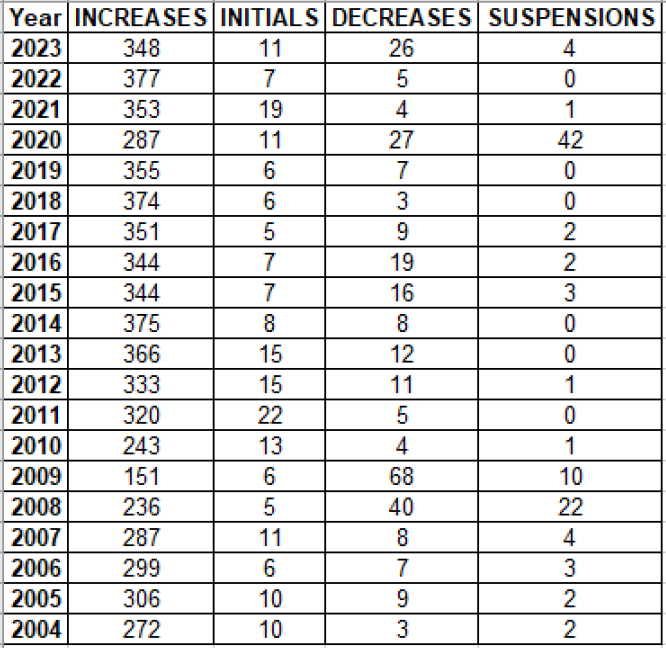

过去20年时间里,哪怕在金融危机发生之后的2009年,标普500的公司内,股息增长的公司数量也远高于降低股息或者停止派发股息的公司。

比方说,可口可乐公司的股价从2007年的31美元跌至2009年的19美元。然而,季度股息却从2007年的每股0.17美元增至2008年的每股0.19美元,再增至2009年的每股0.205美元。

有很多公司类似于可口可乐,当年股价跌得相当低残,但是股息率却齐高,并且股息还在增长!恰恰那样才是最好的买入时机。但是谁也不希望还会发生这样的买入机会,因为人性经不起考验。就算理性告诉自己,应该买入!但是感性也会质疑我们:你这投资思路到底对不对?过去不代表未来!

这就是投资之难,人性啊人性。

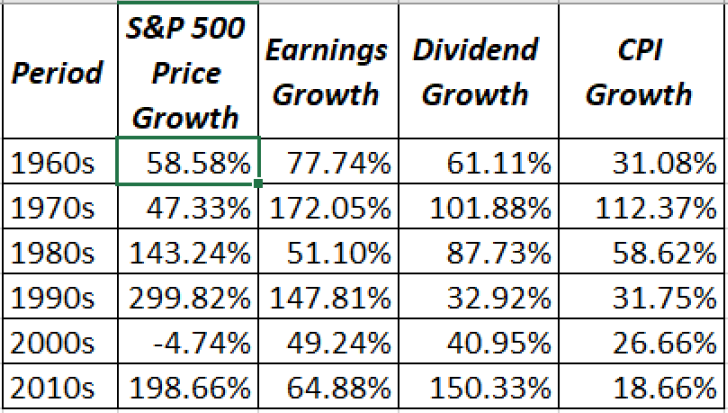

如果我们以过去60年,每10年标普500的情况来看,也会发现股息的增长稳定性要好于股价。

从1960年代到2010年代,每个10年期间,股息增长基本上都超过通胀增长率,没有1个10年是负增长的。

股息更加稳定、可预测,因此更容易成为退休后的收入来源。就投资组合和单支股票而言,我可以预测下一年我将获得多少股息收入。但是,我无法预测我的投资组合在一年内的价格会是多少。

一旦买入某只证券,只要股息不被削减或该证券被收购,我就会一直持有。这意味着我可以持有1年或50年。我通常忽略股价波动,只关注基本面。

我不在乎我的投资组合价值是高于还是低于某个数。我关心的是我的投资组合能安全地产生多少股息收入,而这些收入会随着时间的推移而增长。

当我们的股息被动收入能够大于生活开支的时候,我们还是否需要因为财务问题而焦虑呢?我们当然还会有其他问题需要去解决,但至少肯定会更加从容自由,对不对?

我的1Wx1W组合仅供参考,如果你像我一样抄袭DGI,那么就需要完全理解投资背后的逻辑。如果你认可这样的逻辑,那么其实不一定要投资这样的组合,哪怕安心持有标普500指数基金,或者SCHD这样的红利ETF,都是更简单的方式,甚至于回报率可能会更好。至少这1年多以来,我并没有发现这个组合能超过SCHD的地方。

这个组合,对我来说,真的只是一种好奇,以及有点闲得蛋疼,找事儿做罢了,哈哈!

文章评论