最近刷到一个有点意思的短视频,一个妈妈把孩子好多年来的压岁钱红包都一次过给孩子,并且这些红包是原封不动,都没有拆过。

有人惊叹到:压岁钱爸妈帮你收着,这句话原来是真的。

我也觉得这样的做法有部分还是值得称赞的,至少能够让孩子明白什么叫承诺,哪怕是家庭亲人之间的。很多人觉得,家人之间谈什么承诺那么严重!其实,对家人,对孩子的话都是“瞎话”,又怎么取信外人?

但是我也觉得这个案例挺可惜,甚至于让孩子失去了一堂很好的财商课。

那么多年的压岁钱原封不动,就如同把钱藏床底下没有区别。孩子或许也会认为,这样“存钱”,才会更加安心。但问题是,如果是十多年前的红包,当年或许还能买个不错的玩具,可如今呢?

如果摆脱不了“存钱就是存银行”的理念,穷人和富人之间的财富差距会越拉越大!

如今存款利率再不断往下,1年期国债利率都破1%,再加上2025年的预期的“大刺激”,如今要考虑的是会如何接近零利率。缺乏投资理财的意识的人只会把更多的钱存银行做定存;有财富又有意识的富人们,通过各种投资机会获得稳定又高的回报。这就是社会现状。

《2024年韩国富人报告》说,0.9%的富人拥有59%的金融资产。全世界各地应该都差不多,东大是多少呢?我想这个数据已经没有银行或金融机构敢再公布了。

李录在他最近火爆的全网的《全球价值投资与时代》这个演讲里,就提到这么一段话:

在现代社会,什么是财富?财富的作用是什么?财富的本质是用来消费的。一个经济体的总量,归根到底是生产总量或是消费总量。所以,财富就是你在整个经济体的购买力中所占的比例。

如果你的财富是静态的,它将随着经济增长而逐渐萎缩。经济增长得越快,你的财富缩水得也越快。过去四十多年中,中国的名义GDP增长了数百乃至上千倍,所以当年的万元户如今已不再富有。以现金为载体的、静态的财富不是可持续累进增长的财富。当经济进入到持续累进增长的时代,真正的财富应该用你在整个经济体中所占有的购买力比例来衡量。

所以,投资的根本目的是保存和增加你的购买力。衡量富裕程度的标准是你在经济体中所占的比例,而不是绝对数值。今天拥有一万元,已经没有了当年万元户的意义,因为今天的实际购买力与四十年前相比,已经发生了指数级的变化。真正的财富是你在整体经济中的占比。只要维持你的占比不变,你就保留了自己的财富,即使整个经济体因战争等因素导致“蛋糕”缩小,你的财富实际上并未减少;而如果你的占比提高,可能你的财富还在增加。但是进入现代文明后,“蛋糕”会呈波浪式的、持续累进的增长,这种持续增长正是现代经济最根本、最具定义性的特征。

我相信很多人会问:那投什么呢?存银行不就是因为没有靠谱的投资渠道吗?难道还投大A?

吴晓波在他的年终秀演讲里提到了这么一句:

我邀请了三十多位经济学者朋友,让他们推荐2025年的优质资产。综合数据,2025年的好资产依次排名是:A股ETF、黄金、高息股、港股、保险、核心城市房地产、国债、存款、理财信托。

2025年的中国资本市场还是值得期待的。推荐的前四个中的三个,都与资本市场相关。对于核心城市的房地产,有一半的人认为可以配置。

如果被统计的人能毫无限制地分享,不知道“好资产”的排名是不是依旧如此?至少在我看来,没有把美股列在其中,是荒谬的。

在我的公众号后台里,常常会看到这样的评论:可惜内地没有这样的选择。

不要可惜,只需要你的视野能再往上一步,选择不就多很多了吗?真的想配置美元资产很难吗?没见这两年又那么多人来香港配置美元储蓄计划,有那么多人配置美股美债?

如果你真的想找办法,很多所谓的“困难”都不是那么难,很多人都在做了,为什么你依然被困在一个笼子里?

我早年学习NLP沟通时就学到一个至今都在影响我的话:每个人自己就是世界上最伟大的“洗脑大师”。当我们每一次说:我做不到,就是在给自己洗脑。所以,不要说“我做不到”,而应该说“我还没做到”。

并且,如果我们是为孩子和自己的长期未来做理财投资,那么从来就不存在“哪个最好”,而是全部都要,只不过每个人的配置比例不同罢了。

哪怕我卖香港保险,都不觉得生活在内地的客户把大部分流动资产都放在香港保险里是个明智的选择。我自己都会配置不少A股的内银股、人民币增额终身寿,以及QDII基金等。

没有最好,只有配置!

你可以把香港的储蓄保险视为全球“股票+债券”的平衡组合基金来看待,适合不希望自己去折腾境外投资的朋友们——我身边很多高管朋友们就是这样的心态。

不过,在他们配置完适合的金额在保险上之后,我依然会建议他们可以考虑尝试进行其他的投资工具,不懂没关系,不是有我嘛!

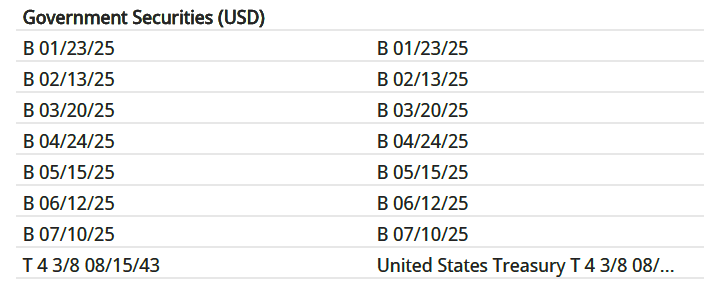

除了保险配置之外,我们家主要的投资资产分布在:美债,港股,美股,以及极少量的A股农行和中银,以及BTC与ETH。

我把美债当做“货币基金”,设置每个月到期,然后再把收入存款再买入半年后的,从而实现每个月都有到期的债券,从而获得足够的流动性。同时我还持有少数2043年到期的长期美债。

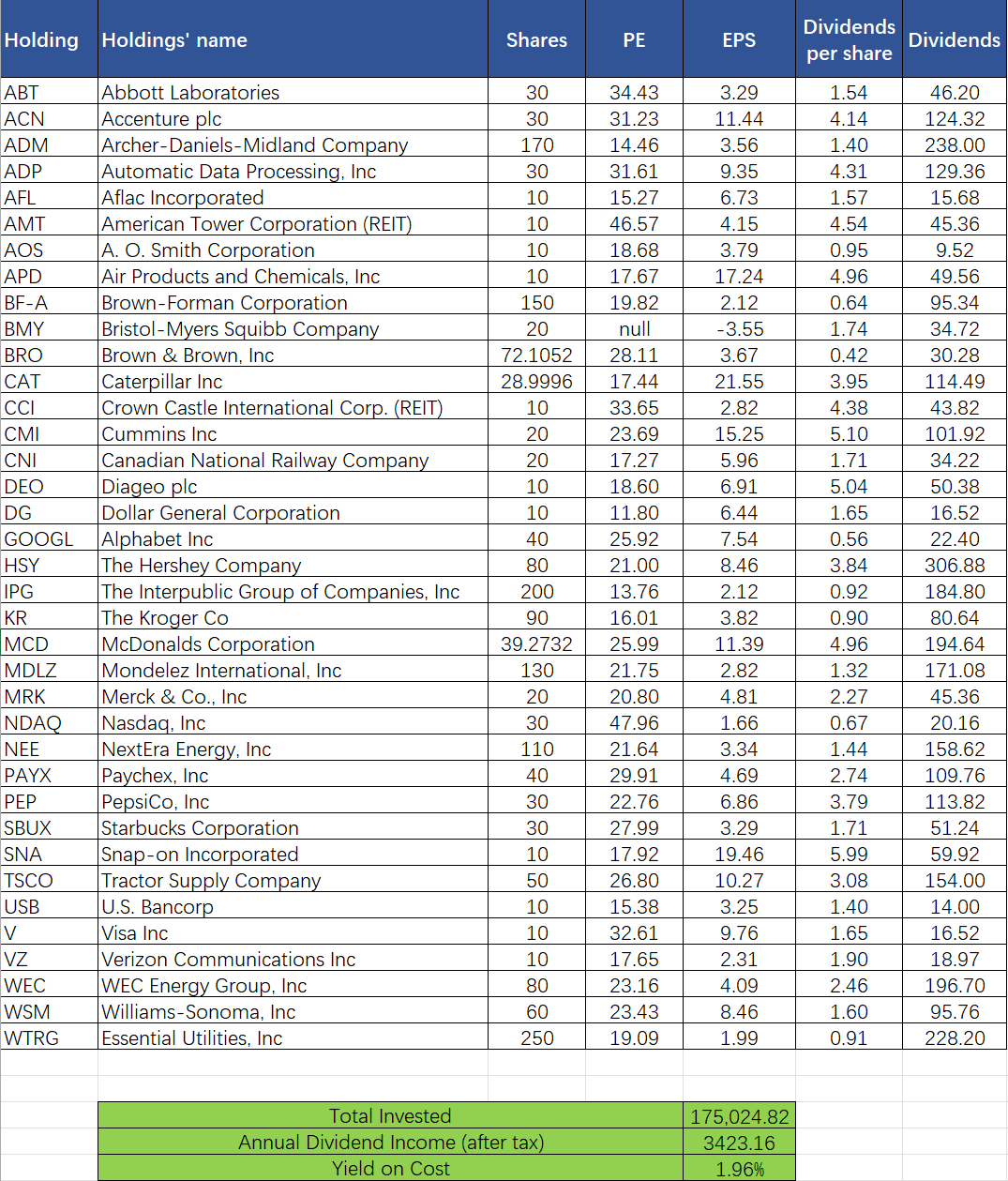

港股的现金流组合成分股如下:

美股组合我把定投和之前买入的,与1Wx1W组合分开计算:

回到文章开头的话题,我们家也孩子的压岁钱“代为保存”,但是把她收到的红包,以及我们额外赠送给她的金额,进行投资。每一笔都记账。

不知道等她能明白什么是投资,以及自己也有能力参与投资时是多少岁,但我相信,这笔钱未来一定会远远超过当时她收到的钞票面值,并且是一堂不错的理财课。

2025年,你又打算怎样投资呢?

希望我们都能让自己家的财富安安稳稳地逐步增长吧!

文章评论