常常有客户问我:我给孩子买的保单,算是孩子的?还是算我的?

至少我的大部分客户的孩子还未成年,父母为孩子投保,孩子作为受保人,父母作为投保人,所以保单是属于孩子的资产。

等孩子成年,要不要把保单投保人身份转让给孩子?

我的答案是:看情况。

看什么情况?看你孩子的理财意识的成熟度,以及你们家自己的需求情况。

我知道很多父母会觉得“我孩子很乖,很听话的,我很放心”。可是,你要明白,如果一旦孩子结婚,那么这就是两个家庭“合并报表”,你觉得孩子的配偶会影响TA多一点?还是你多一点?

所以,我给女儿设置的“兜底基金”,我会保持自己持有,只让她拥有收益权。因为我不知道她未来会不会恋爱脑,会不会被男人骗。很多事情不在我们的控制范围内,我只能保证我能确定的:把资产拥有权和控制权,掌握在我们自己的手里。

你别觉得这种事儿是“杞人忧天”,你想不想在自己年老时,还要和孩子打官司?

最近就有这么一条新闻:一位91岁老人的毕生积蓄,因为交给儿子“保管”,最终血本无归,还要和过世儿媳的姐姐对簿公堂。

91岁的吕老太,因为年纪大行动不便,从2018年开始,陆陆续续把自己卖北京房子加上攒了一辈子的900多万,转到了儿子吕某的账户,本意只是让儿子帮忙保管。

然而,这笔巨款到了儿子手里,就彻底变了味。吕某和妻子乔某乙,把这笔钱理所当然地用于偿还自家房贷、家庭开销、房屋装修…完全当成了自己的夫妻共同财产。

悲剧的转折点在2022年,儿媳乔某乙病逝,并留下遗嘱,把自己的大部分财产(包括房产一半和300多万存款)留给了自己的亲姐姐乔某甲。

等到2024年,吕老太才发现,自己那900多万“养老钱”早已被挪用一空。她起诉儿子和继承了儿媳遗产的乔某甲,要求还钱。法庭上,儿子不认是借款,儿媳姐姐更声称:“这钱是你自愿赠与儿子的,跟我无关!”

法院的判决:

- 不是借款(没借条,没约定)。

- 也不是赠与(老人和儿子都否认,大额养老钱推定赠与太不公平)。

- 这是“委托保管”!钱被用于儿子夫妻共同生活,就成了夫妻共同债务。

最终判决:儿子吕某必须偿还母亲900余万;而继承了乔某乙遗产的姐姐乔某甲,要在继承的遗产范围内,承担连带偿还责任。

一场委托,鸡飞蛋打。老人输掉了安全感,儿子背上了巨额债务,连过世儿媳的娘家人都被拖下水。

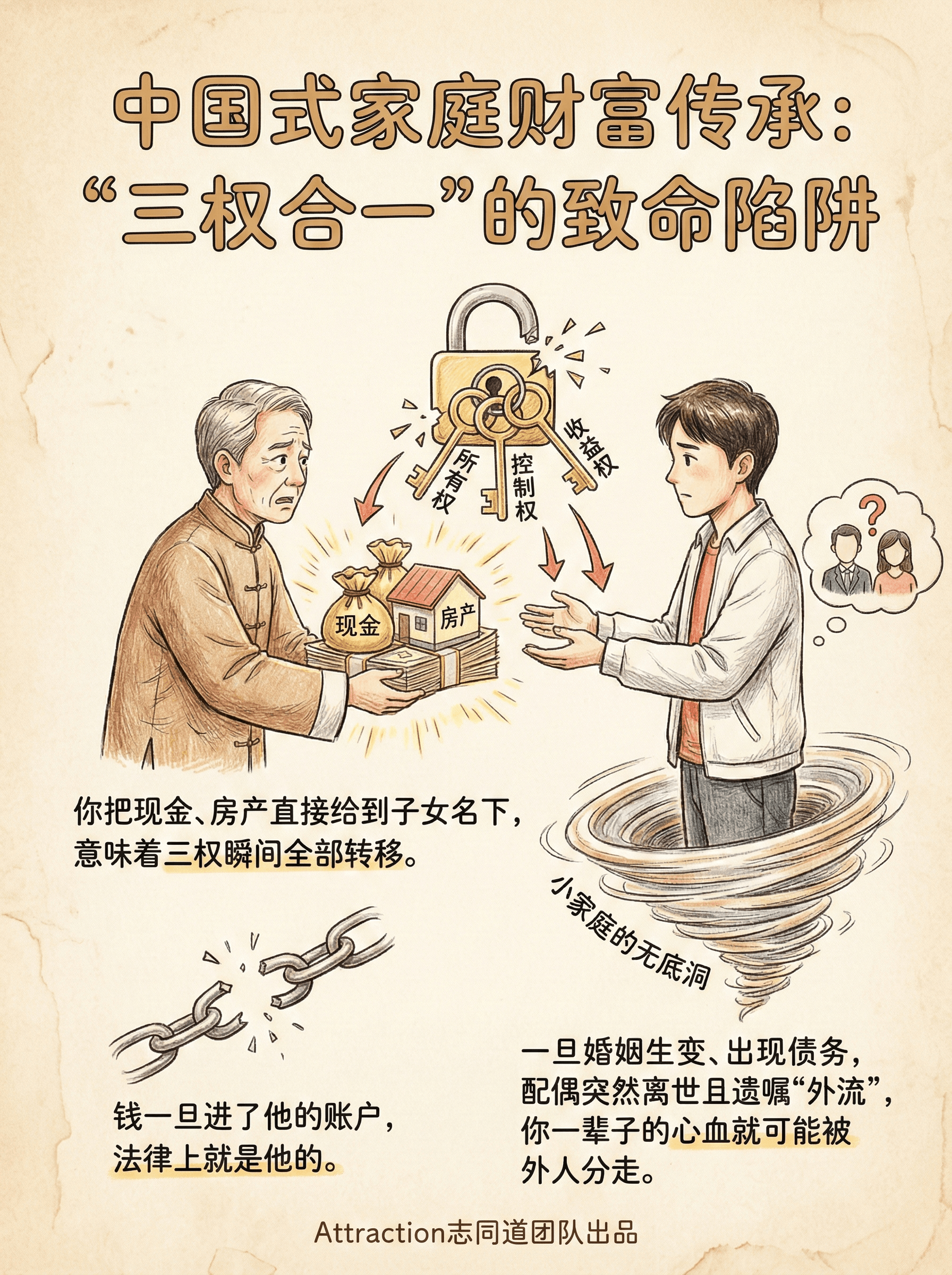

这个案子血淋淋地揭示了中国式家庭财富传承最致命的陷阱:“三权合一”的裸奔。

你把现金、房产直接给到子女名下,意味着所有权、控制权、收益权瞬间全部转移。钱一旦进了他的账户,法律上就是他的。他用来买房、还贷、消费,甚至配偶都有份。一旦他的婚姻生变、出现债务,或者像本案一样,配偶突然离世且遗嘱“外流”,你一辈子的心血就可能被外人分走,或者被小家庭的无底洞吞噬。

人性经不起考验,婚姻充满变数,法律只看证据。 你以为的“保管”,在对方和法院眼里,可能就是“赠与”或“共同财产”。

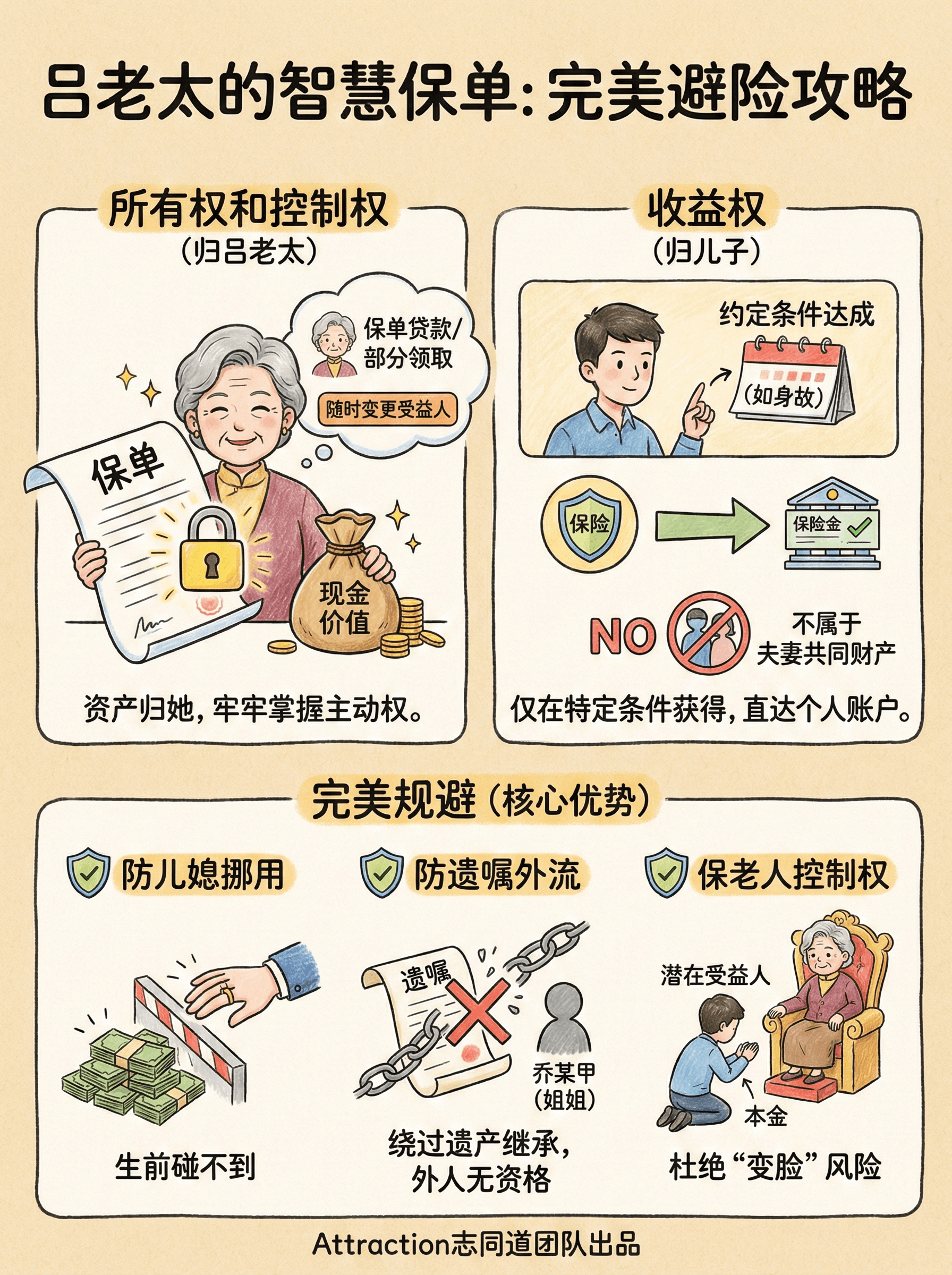

如果吕老太当年懂一点财富规划,结局将截然不同。她需要的不是一个简单的转账,而是一个法律架构——这就是人寿保险不可替代的核心功能:实现所有权与收益权的分离,即“三权分立”。

如果时光倒流,她应该这样做:自己作为投保人,用部分资金购买大额终身寿险或年金险。儿子作为受益人。

这样一来:

所有权和控制权(归吕老太):保单是她的资产,现金价值归她。她需要用钱时,可以保单贷款或部分领取;她可以随时变更受益人,牢牢掌握主动权。

收益权(归儿子):儿子仅在约定条件(如吕老太身故)达成时,获得保险金。这笔钱直接打到儿子个人账户,不属于吕老太的遗产,因此也根本不会成为吕某和乔某乙的“夫妻共同财产”。

完美规避:

防儿媳挪用:钱根本不会进入儿子婚内账户,儿媳生前碰不到。

防遗嘱外流:保险金是指定受益,完全绕过遗产继承程序,儿媳的遗嘱管不到这笔钱,她姐姐乔某甲更是毫无资格主张。

保老人控制权:只要吕老太在世,儿子就只是“潜在受益人”,无法动用本金,彻底杜绝“钱一到手就变脸”的人性风险。

以前没钱,根本不会出现传承的难题。但是如今完全不同了。

直接给钱,是最懒惰、风险最高的传承方式。

真正的财富关爱,不是一把掏空自己,将全部筹码押注在子女的良心和婚姻稳固上。而是运用像保险这样的现代金融法律工具,实现“生前控制,身后传承;我的钱我做主,你的利你享有”。

别等到亲情在法庭上撕裂,才后悔没有早做规划。

文章评论