我们家在2017年12月投保的P记隽升,又到了新一个保单周年日完结。

截止2025年12月结束,已经过去了第8个保单周年。新一期的周年通知书如下:

总共退保价值60,259美元。

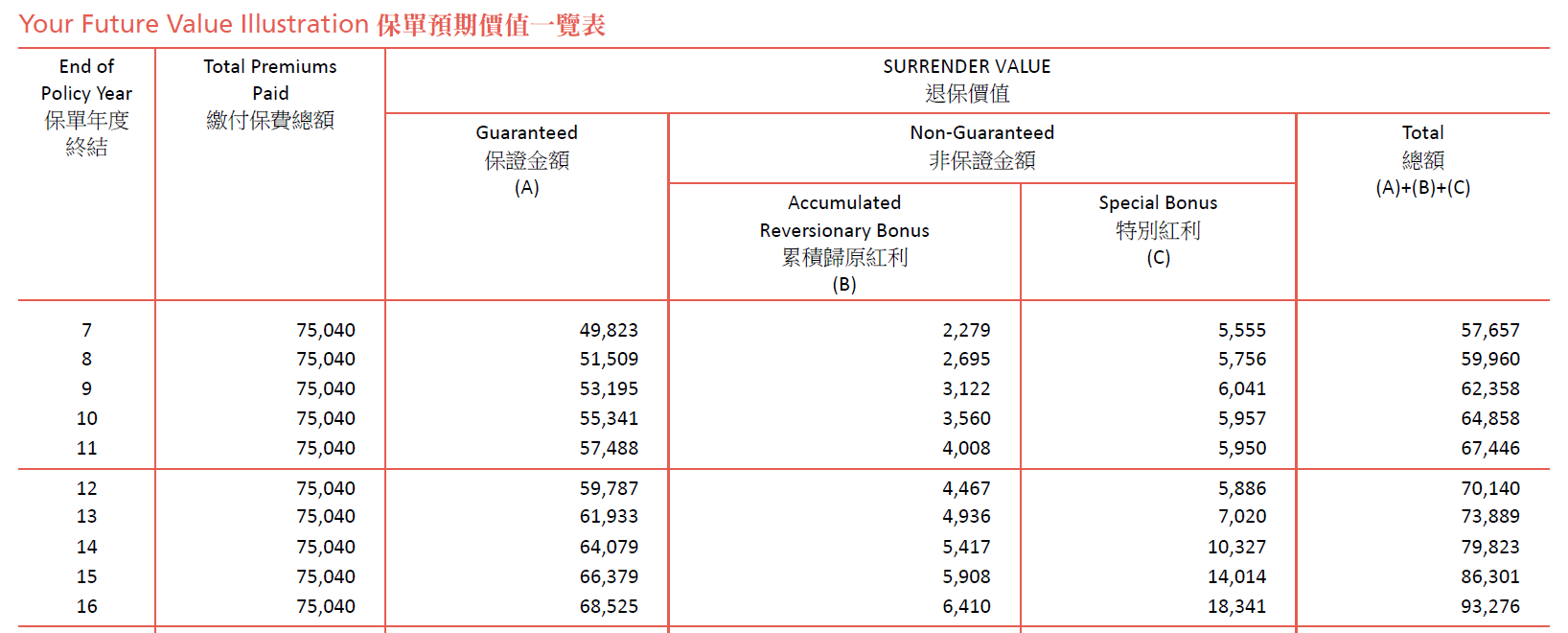

相比去年第7个保单周年时退保价值57,657美元,退保价值增长4.5%。

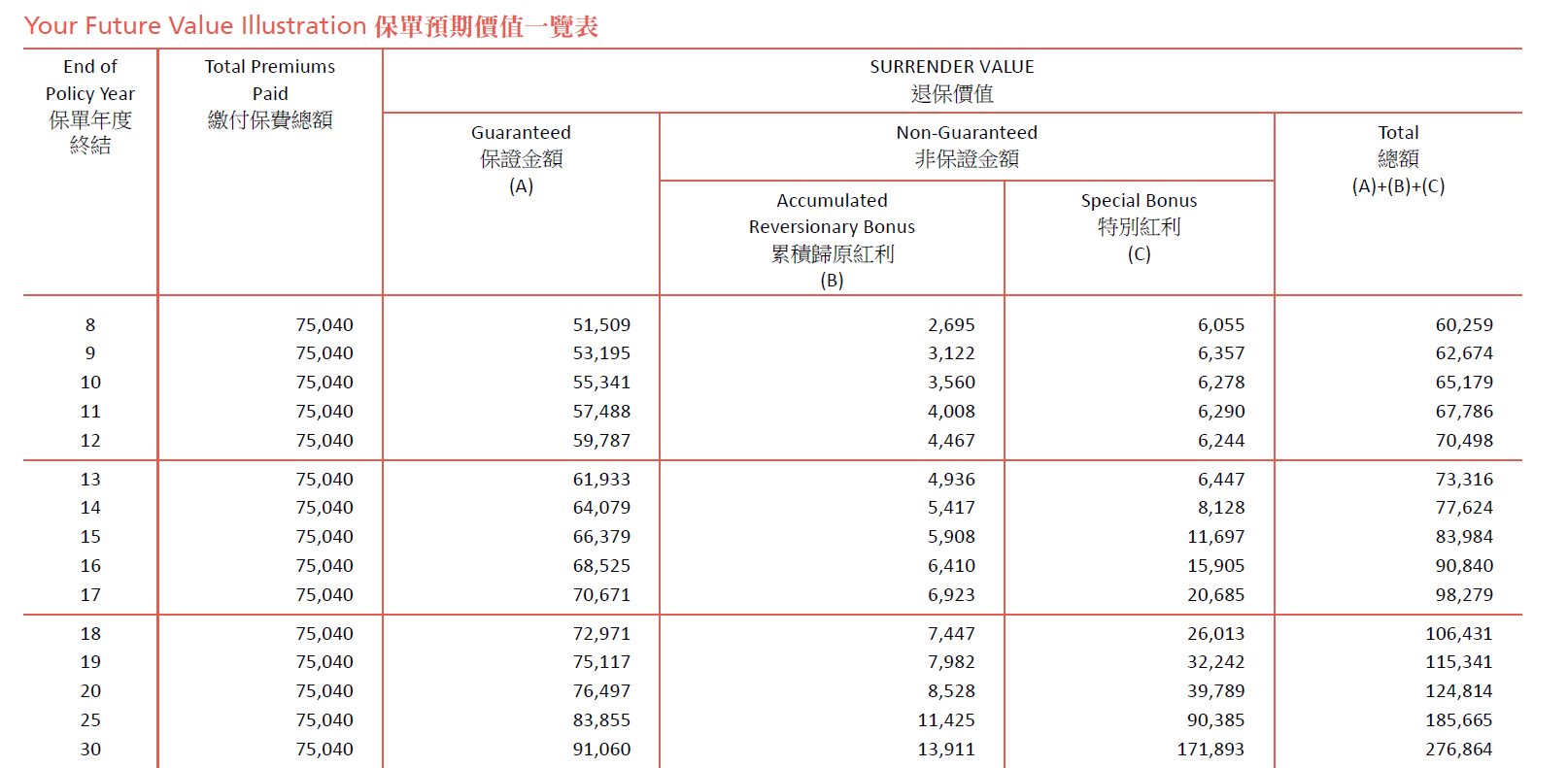

根据当时保单计划书里的预期金额,我们要参考的是第8行:

比较后,我们可以得到这样的比例:

去年第7个保单周年结束时,隽升的实现率是这样的:

从82.9%的实现率,下跌到79.54%的实现率,还没有止跌。

这份2017年12月投保的计划,在计划书里预期是第8个保单周年结束能够回本,也就是原本是今年能超过总保费了。很可惜,并未实现。

并且根据“保单预期价值一览表”,“回本时间”预期是要到14个保单周年结束,还有6年时间。

比较去年公布的“保单预期价值一览表”,同样是需要14年回本,但是当时第14年的预期退保价值是79823。可是,过了一年后,再次出现新的预期,第14年的现金价值预期是77624美元,少了2.8%。

当然,“预期现金价值表”的实际作用并不大,因为数字每一年都会调整,和未来真实达成也不会有太大关系。它只是给客户们一个对于未来增长的心理预期。

投资当然是有赢有亏,散户如此,专业机构也一样。

保险资金都投入到长线资产中,短期表现有波动,本身也是在投保人预期范围内,毕竟回报中本身就有相当部分是非保证回报。

只不过,在其他龙头公司至少能够交出90%以上实现率的情况下,这个曾经的王牌产品实现率跌破八成,还是比较失望的。毕竟,作为龙头之一的实现率表现,也会拖累客户们对整个行业的信心。

以上内容是我作为客户身份,用自己家的保单进行客观数字分析。

需留意,不同年份缮发的保单,目前已经达到的保单周年不同,实现率均不一样。趸交和期交保单的实现率也不同。想要知道自己保单的实现率,还是要通过周年通知书和“预期现金价值一览表”进行核对。

文章评论