昨天又开始重新发视频号了,因为之前被“关小黑屋”7天,原因是“理财投资”之类原因。

其实我也蛮理解平台合规的,现在各种乱七八糟的信息满天飞,比方说,昨天收到我一位客户的转发,一条短视频标题是类似于“友邦爆大雷,上万内地人血亏本金”。我真觉得这些人很勇啊!敢对一家上市公司造谣啊?你真不知道法律为何物?

我不怪平台关我,只是觉得现在的算法还真的不太智能,有些很扯淡、明显错误的信息堂而皇之地继续流传,你好好说些正确的,却认为你诱导。只能怪咱们对于流量密码这门功课的学习还不够吧。

其实,我对于指导别人投资理财,甚至于销售私募基金啥的,半点兴趣都没有。

有同事还问我:要不要去考个证券牌照,这样还能给客户提供投资建议啥的。我说你吃饱了撑的!

一旦在香港SFC证监挂牌,你基本上就告别自媒体了好不好?你以为人家证监跟保监一样,不干正经事啊?你在自媒体上乱说话,挂牌的金融机构的合规就得先来找你麻烦,因为你在哪里挂牌,对外说的是不是代表公司立场?还是你自己立场?

更何况,人性啊人性!永远不要忘了。

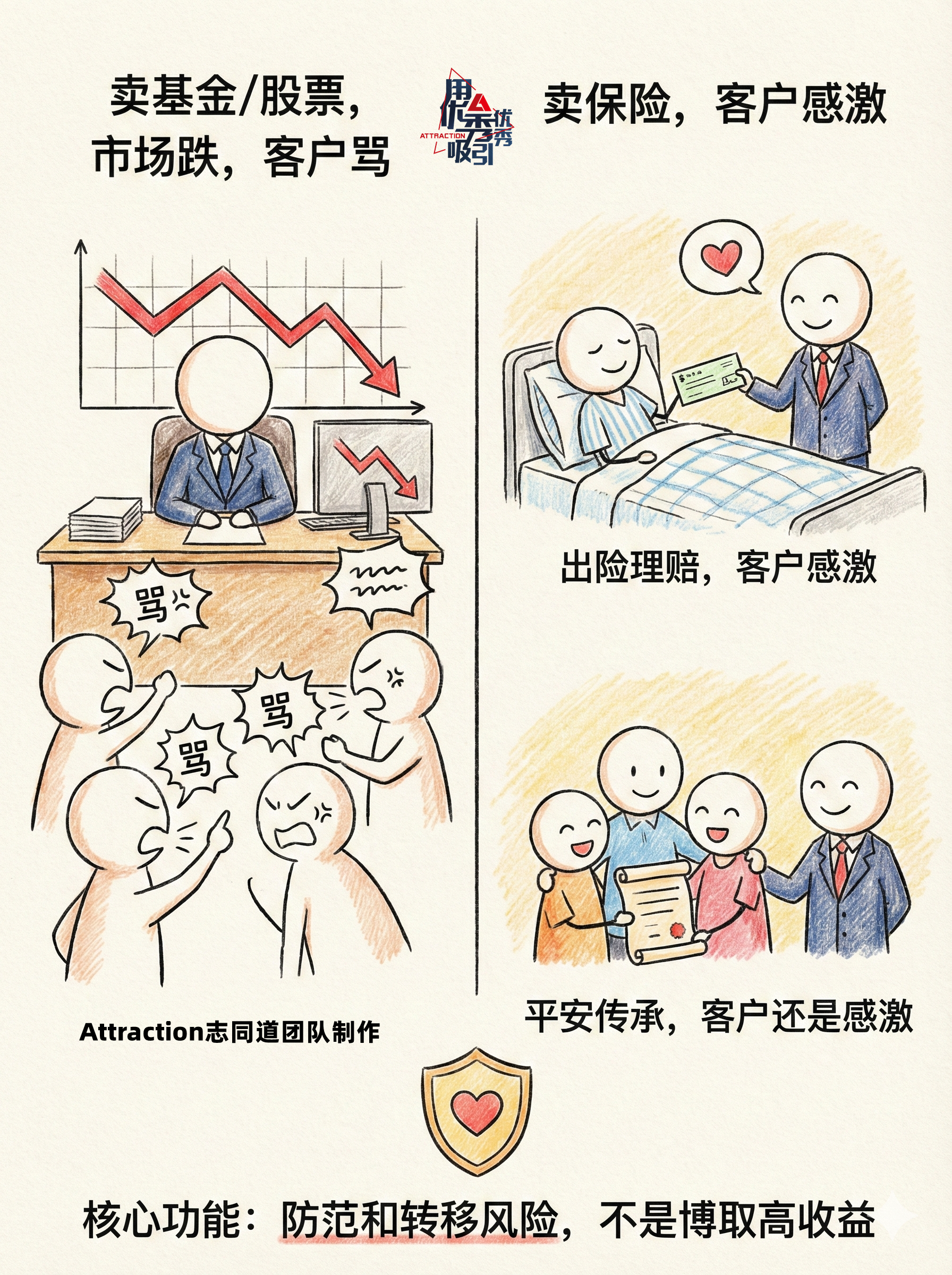

如果是投资基金啥的,涨了,赚到钱了,客户会觉得是谁的功劳?当然是他自己的!他是股神在世!那么有眼光和决心在适合的价格买入!

如果亏了呢?那就是你这个瘪三推荐什么烂基金给我,就是想坑我、赚我钱!

我记忆最深刻的还是2020年到2021年,基民们的态度180度转变。

在赚钱的时候,叫人家张坤一声声“坤哥”;到市场转向,基金亏了之后呢?“坤狗”都算是客气的了。

说真的,教人投资赚钱这事儿,真没啥意思。当然有人割韭菜很欢快,但我何必要去赚自己不乐意的钱,对吧?

相反,从事保险业,最大的好处就是能睡得安稳。

外面大风大雨的情况下,保险的现金价值按照时间每年增长,最多就是分红实现率低点高点罢了。那又怎样?你没见有某公司实现率低于80%,照样新产品卖得起劲?大不了网上删删帖。毕竟,只是实现率差点,也不算爆雷。

但保险本质上不是为了回报率的。对于高净值家庭,在这个年代,分散风险、资产保全,甚至于财富传承,保险工具能够起到很大作用的。

未来到底是继续高增长时代?还是进入守富和传富的时代?你觉得保险业是夕阳,还是艳阳?你说呢?

文章评论