本文为:《美股股息红利投资小手册》的第八章内容。

等这本书的所有章节都连载完毕,“吉力说”公众号的粉丝朋友可以向我领取整本书的电子版。

"投资的第一条规则是不要亏钱,第二条规则是永远不要忘记第一条。" —— 沃伦·巴菲特

我们先从一个让很多新手交过学费的场景说起。

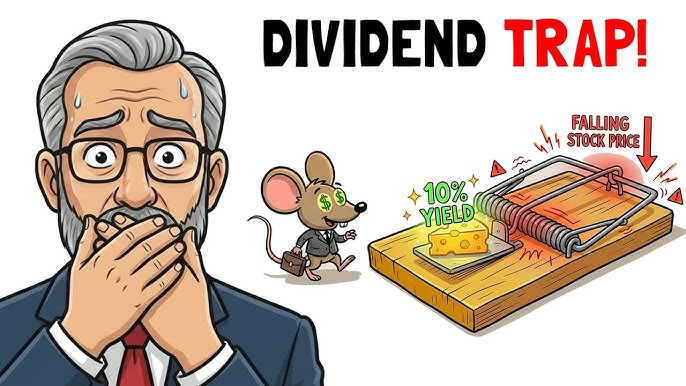

你在股息筛选网站上,用"股息收益率"从高到低排列,准备找几只高分红的股票。排在最前面的几只,股息率8%、10%,甚至12%——这些数字,比银行存款高好几倍,比大多数债券也高得多,看起来简直美得不像真的。你心动了,准备买入。

然后你买进去,持有了几个月,然后有一天你打开软件,发现公司宣布削减股息——原来每股每季度分0.5美元,现在改成0.1美元。股价同步暴跌20%。你亏了一大截,那个当初吸引你的高股息率,再也回不来了。

这个场景,在股息投资者的群体里有一个专门的名字,叫做股息陷阱(Dividend Trap)。它的核心逻辑是这样的:一只股票的股息收益率,等于每股股息除以股价。当一家公司的基本面出现问题,股价会先跌,但股息可能还没有来得及调整,于是股息率在分母变小之后,数学上自动变高了。这个虚高的股息率,像一块糖一样吸引着不明就里的投资者跑进来接盘,等公司最终不得不削减股息的时候,这些人往往已经深套其中。

所以,股息率高,不是买入的理由;股息率高,恰恰应该是你拿起放大镜仔细审查的信号。

那怎么区分一只股息率高但真实可靠的股票,和一只股息率高但随时可能爆雷的陷阱?答案是五个核心指标,我们一个一个来说清楚。

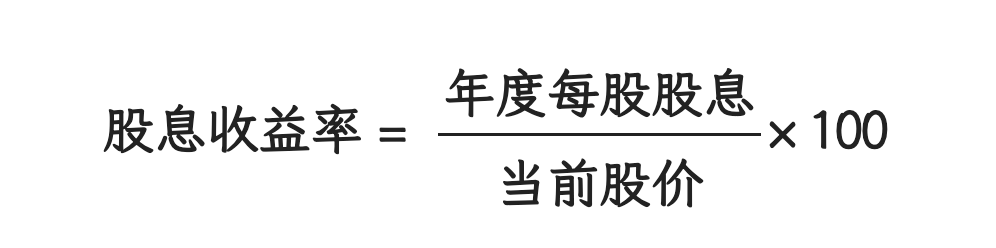

第一个指标:股息收益率——你的起点,但不是终点

股息收益率(Dividend Yield)是最直观的入口指标,公式我们在第二章已经讲过:

这个数字告诉你,按照当前价格买入,你每年能从这家公司拿回多少百分比的现金回报。它是你筛选股息股的第一步,但绝对不能是唯一步。

对于寻找稳健股息股的投资者,一个比较合理的参考范围是2%到5%之间。低于2%的股票,当期现金流回报有限,除非增速极快(比如微软这类股息成长股),否则吸引力不足;高于5%到6%的股票,则需要格外警惕——不是说不存在真实可靠的高股息股,但在这个区间你需要付出额外的审查功夫来确认这个高收益率是否可持续。

一个很好用的心理习惯是:每次看到股息率超过6%的股票,不要先兴奋,先问自己一个问题——这个高收益率,是因为公司特别慷慨,还是因为股价最近跌了很多?如果是后者,你需要搞清楚股价为什么跌,再决定要不要上车。

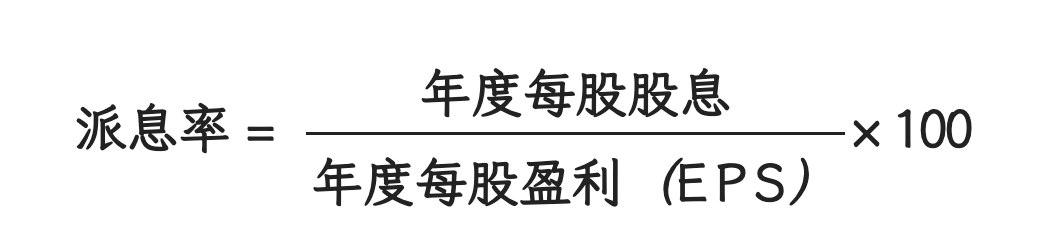

第二个指标:派息率——公司到底有多大压力在维持这个股息

派息率(Payout Ratio)是整个股息筛选体系里最重要的指标之一,没有之一。它告诉你,公司为了发出这笔股息,花掉了它利润的多大比例:

举个例子:一家公司每股盈利2美元,每股年化股息1美元,派息率就是50%。这意味着公司把一半的利润用来分红,留了另一半用于再投资和应对不确定性,这是一个健康的比例。

但如果一家公司每股盈利2美元,却每股年化股息1.8美元,派息率达到了90%,那就要小心了。这家公司把几乎所有利润都用来维持股息,留给公司应对危机、投资发展的余地极其有限。一旦公司的盈利稍微下滑,这个股息就可能撑不住。

一般来说,对于传统行业的股息股,40%到60%的派息率是比较理想的区间,说明公司既有足够的慷慨度回馈股东,又留有充足的财务缓冲。派息率超过75%就需要开始警惕;超过90%,基本上是一个红色警报,需要非常仔细地审查公司的现金流状况。

当然,有一个例外需要单独说明:REITs。由于法律要求REITs必须分配至少90%的应税收入,所以REITs的派息率天然就很高,这是行业特性,不能用普通公司的标准来衡量。评估REITs的分红可持续性,需要用另一个专门的指标,叫做FFO(Funds From Operations,营运资金),这是REIT版本的"利润"概念,比净利润更准确地反映REIT的实际现金产出能力。

第三个指标:股息增长率——这才是决定你长期回报的核心变量

如果说派息率告诉你当前股息是否安全,那股息增长率(Dividend Growth Rate)告诉你的,是这个股息在未来是否会越来越好。

股息增长率,通常看过去3年、5年、10年的年化增长率,三个时间维度都看,可以帮你判断这家公司增息的一致性和持久性。一家公司可能某一两年增息很猛,但如果长期增速不稳定,说明它的增息能力可能受到某些特殊因素的影响,不够可靠。

我们在第七章说的微软和德州仪器,它们最令人心动的地方,不是当期3%不到的股息率,而是过去十年平均超过10%甚至15%的股息增长率。这个增长率,通过复利效应,会在长期内把当初看起来普通的收益率,变成一个相对于买入成本来说极为可观的数字。

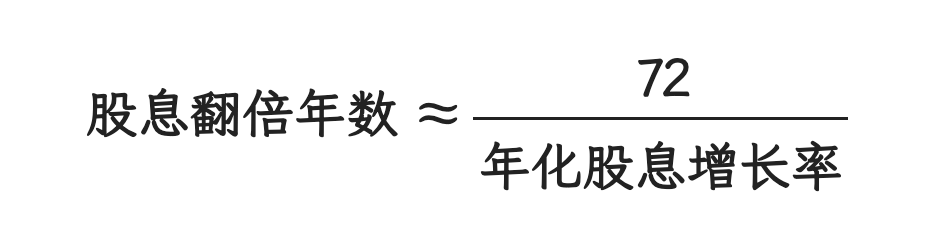

一个实用的思维工具是“72法则”:用72除以年化股息增长率,可以大致估算出股息金额翻倍所需的年数。

如果一家公司的股息增长率是10%,那大约7.2年后,你每年收到的股息金额就会翻倍。如果增长率是6%,则需要12年。这个直觉性的计算,可以帮你快速感受不同增速之间的巨大差距。

第四个指标:自由现金流覆盖率——不看这个,前面都是白费

前面三个指标,用的都是会计利润相关的数据。但会计利润有一个众所周知的弱点:它可以被会计处理方式影响,有时候账面盈利看起来很好看,但公司口袋里其实没什么真钱。

这就是为什么你必须看自由现金流(Free Cash Flow,简称FCF)。自由现金流是公司在正常经营和必要资本支出之后,真正剩下来可以自由支配的现金——这才是股息最真实的来源,不是账面利润,是真金白银的现金。

自由现金流 = 经营活动现金流 - 资本支出

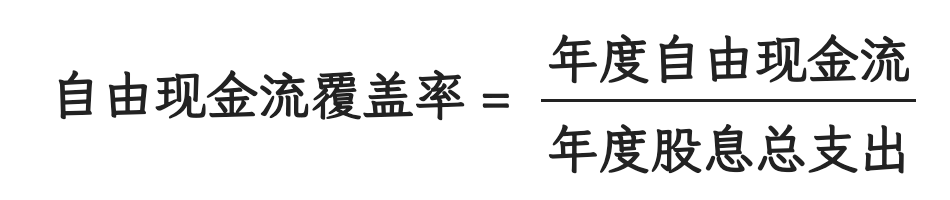

自由现金流覆盖率,就是看公司的自由现金流有多大倍数覆盖了当年的股息总支出:

这个数字大于1,说明公司有足够的真实现金来支付股息;数字越高,说明股息的安全垫越厚。通常来说,覆盖率在1.5倍以上是比较健康的,意味着即便公司自由现金流下降了三分之一,股息依然能维持。如果覆盖率低于1,那就是公司在靠借债或者消耗现金储备来维持股息,这是一个极其危险的信号,股息削减只是时间问题。

宝洁、可口可乐这类顶级股息贵族的自由现金流覆盖率,通常都在1.5倍到2倍以上,有些年份甚至更高,这正是它们能够几十年稳定增息的财务根基。

第五个指标:连续增息年数——时间是最诚实的审计师

最后这个指标,是最简单粗暴但也最有力的一个:这家公司已经连续提高股息多少年了?

这个数字,是所有财务指标里最难造假的一个。一家公司可以在某一年美化一下利润数字,可以在某个季度调整一下会计处理方式,但它没有办法伪造十年、二十年、五十年连续提高股息的历史——要么做到了,要么没有,历史记录摆在那里,清清楚楚。

连续增息10年以上,说明公司的商业模式具有一定的韧性,经历过至少一两次经济下行而没有削减股息;连续增息25年以上(股息贵族),说明公司在过去四分之一个世纪的各种宏观逆风中,始终保持了足够的盈利能力和股东回报意愿;连续增息50年以上(股息国王),说明这家公司是各自行业里经过半个世纪考验的顶级物种。

这个指标,和前面四个指标结合起来,构成了一个相当完整的筛选框架。现在我们用一个真实的案例,把这套框架完整地走一遍。

我们以金佰利(Kimberly-Clark,股票代码 KMB)为例,演示一次完整的股息股筛选流程。金佰利是你可能不太熟悉名字、但一定用过它产品的公司——好奇心纸尿裤、舒洁纸巾、高洁丝卫生巾……都是它的品牌,是典型的日用消费品公司。

第一步,看股息收益率。金佰利的股息收益率大约在3.5%到4%之间,处于合理区间,不算特别高,不会触发我们的"高收益率警报",可以继续往下看。

第二步,看派息率。金佰利的派息率通常在65%到75%之间,稍微偏高但还在可接受范围内。这需要我们进一步看第三步和第四步来做综合判断,不能单独下结论。

第三步,看股息增长率。金佰利过去五年的年化股息增长率大约在3%到5%之间,不算惊艳,但稳定,和它作为成熟消费品公司的定位相符。这个增速大致能跟上通胀,不会让你的实际购买力缩水。

第四步,看自由现金流覆盖率。金佰利是一家典型的轻资产消费品公司,资本支出相对较低,每年产生的自由现金流通常能覆盖股息支出的1.5倍以上。这个数字说明,即便某年业绩稍微受压,股息依然有足够的安全垫,不会轻易被削减。

第五步,看连续增息年数。金佰利目前连续增息超过51年,是股息国王的成员。半个世纪的连续增息历史,是整个分析里最有力的一个背书——它告诉你,这家公司在过去五十年的每一次宏观逆风里,都找到了足够的方式来维持股东回报,这不是运气,这是商业基本面的长期证明。

把这五个指标综合来看:股息率合理、派息率偏高但现金流覆盖支撑、增速稳健、连续增息超五十年。结论是:金佰利是一只保守型股息投资者值得关注的稳健标的,不是最令人激动的选择,但在你需要稳定现金流的组合部分里,它是一个可靠的候选人。

这就是完整的筛选逻辑——不是看单一指标,而是把五个维度的数字串联起来,形成一个综合判断。

股息陷阱的真实案例:当高收益率变成陷阱

我们再用一个反面案例来加深理解。我们不点名具体公司,但这类故事在美股市场里并不罕见,尤其集中在能源公司和部分零售公司里。

典型的股息陷阱长这个样子:一家公司曾经是行业里的稳健标的,股息率维持在4%左右,大家都觉得安全。然后行业环境发生了变化——比如油价暴跌,或者电商冲击了它的线下零售业务——公司的盈利开始下滑,但管理层为了维护公司形象,迟迟不肯削减股息。于是股价跌了,但股息没减,股息率从4%自动升到了6%、8%,看起来越来越诱人。这时候如果你被高股息率吸引买入,你买到的不是机会,而是一颗正在倒计时的炸弹——迟早有一天,公司撑不住了,宣布大幅削减股息,股价再次暴跌,你被双杀。

识别这类陷阱的关键,正是我们前面说的那几个指标:如果一只股票的股息率突然变得异常高,同时你发现它的派息率已经超过85%、自由现金流覆盖率已经低于1、连续增息历史很短,这几个信号同时出现,基本可以判定这是一个高度危险的股息陷阱,应当远离。

理论说完了,最后来聊一个非常实用的问题:上面提到的那些指标,我去哪里查?

好消息是,美股市场的信息透明度极高,有很多免费或者低成本的工具,可以帮你快速获取所有需要的股息相关数据。

Dividend.com 是最简单直接的起点,专门针对股息投资者设计,输入任何一只美股代码,就能看到完整的股息历史、当前股息率、派息率、增息记录等基础数据,界面干净,免费使用,非常适合新手入门。

Seeking Alpha 是美股分析领域最大的平台之一,上面有大量专业和半专业投资者撰写的深度分析文章,对每只股票的股息安全性、增长潜力都有详细讨论。免费账户可以查看基础数据,付费订阅可以解锁更多分析工具。对于认真研究个股的投资者来说,这里是信息密度最高的地方之一。

Simply Safe Dividends 是专门为股息投资者打造的付费工具,它最独特的功能是对每一只股息股提供一个“股息安全评分”(Dividend Safety Score),用0到100的分数量化每只股票削减股息的风险,分数越高代表越安全。这个评分综合考虑了派息率、现金流覆盖率、资产负债表健康度等多个维度,对于不想自己做详细分析的投资者,这个评分是一个非常实用的快捷参考。

Macrotrends.net 是一个非常好用的历史数据查询网站,可以查到任何一只美股几十年的股息历史记录,以图表的形式清晰展示股息的变化轨迹。如果你想一眼看出一家公司的股息是否连续稳定增长,这里是最直观的地方。

Stockanalysis.com 是一个免费的综合财务数据平台,可以查到每只股票的自由现金流历史、派息率、每股股息等关键数据,数据全面,界面简洁,不需要注册就能使用,是日常查询的好帮手。

这几个工具配合使用,基本上可以覆盖你在筛选股息股时需要用到的所有数据。建议的使用习惯是:先用Dividend.com或者Stockanalysis做基础数据的快速扫描,遇到感兴趣的标的,再到Seeking Alpha看深度分析,对于拿不定主意的,查一下Simply Safe Dividends的安全评分辅助判断。

把这套五指标框架用熟练之后,你会发现它不仅仅是一个筛选工具,它还是一个帮助你真正理解一家公司财务健康状况的思维框架。每一个指标背后,都对应着公司经营的某一个维度:股息率反映当期回报,派息率反映分红压力,增长率反映未来潜力,现金流覆盖率反映财务真实性,连续增息年数反映历史验证。

这五个维度拼在一起,给了你一幅相对完整的图景,让你能够超越那个让人头晕的股息率数字,看到数字背后真正重要的东西——这家公司,值不值得你把一笔钱托付给它,然后安心地等它年年给你发钱。

下一章,我们要进入一个让很多人豁然开朗的话题:如果不想自己一只一只选股,有没有更省心的方式?答案是有,而且非常好用——那就是股息ETF。

文章评论