你有没有算过,过去五年里,你在各种「看起来很靠谱」的投资上,到底亏掉了多少?

倒不是那种一夜归零的暴雷,而是温水煮青蛙——买的时候信心满满,持有的时候不上不下,最后割肉走人时安慰自己「就当交学费了」。

问题出在哪儿?不是你不够聪明,恰恰相反,可能是你太聪明了。

🧠 聪明人最容易掉进的陷阱

有一个让人不太舒服的事实:你掌握的信息越多,你做出好决策的概率,并不会等比例上升。

这话听起来反直觉。但你回想一下,每次让你亏钱的那笔投资,是因为你了解得太少,还是因为你了解了一大堆之后,给自己编了一个特别圆的故事?

有个朋友推荐的项目,你做了背调,看了报告,越看越觉得「逻辑自洽」——最后入场。亏钱之后回头看,那些让你心动的信息其实都是噪音,真正该盯住的几个硬指标,你反而没怎么认真看。

这不是你的问题,这是人的问题。行为金融学里有个概念叫「过度自信偏差」,说的就是:额外的信息不会提高决策质量,但会大幅提高你的信心。你以为自己在做分析,其实你在给自己打气。

我这几年越来越倾向于减少「定性分析」——也就是那些关于公司前景、行业趋势的主观判断,说白了,就是讲故事。

财报数字不够好看?没关系,故事够好听就行。他管这叫「合理化练习」,说白了就是自己骗自己。

💰 什么样的钱,才是安安静静帮你赚钱的钱

我始终关注一个数字:股息,特别是它的增长。

大多数人对收息股的理解停留在「股息」两个字。股息谁不知道?买了股票,公司每年给你发点钱。听起来没什么性感的。

但你换一个角度想这件事。一家公司,连续二十年、三十年,甚至五十年,每年给股东发的钱都比上一年多——不是某一年多发一点,而是年年递增,经历过金融危机、疫情、行业洗牌,依然没有中断。这意味着什么?

你开了一家餐馆。生意好的年份多赚点,你可以给自己多发点工资。但如果你承诺每年给合伙人的分红都要比去年多,你会怎么经营这家餐馆?你必须控制成本,必须留足现金流,必须在扩张的时候极其谨慎——因为一旦某一年你发不出承诺的分红,信誉就碎了。

连续几十年做到这件事的公司,不需要你去听它的故事,它的行为本身就是筛选器。它筛掉了那些乱花钱的管理层,筛掉了寅吃卯粮的财务结构,筛掉了靠一波风口吹起来又落下去的生意。

我只关心几件事:这家公司连续加息(就是每年多发股息)加了多少年?过去十年每股利润有没有增长?每股股息有没有增长?发出去的钱占利润的比例是不是健康的?流通的股票数量是增加了还是减少了?估值贵不贵?

这里面没有一条需要你去「相信」什么。全是可以查到、可以量化、可以比较的数字。

🎯 少即是多,但你得先接受「少」带来的不安

当几个关键指标都达标之后,你额外做的所有研究,几乎不会再提高你投资成功的概率。

你会多看几份研报,多问几个圈内人,你确实会觉得更有把握。但「觉得有把握」和「真的有把握」是两码事。就好像你出门前反复检查了五遍有没有锁门——第二遍之后的每一遍都没有增加任何安全性,只是在安抚你自己的焦虑。

如果你和我一样,你的时间值钱,你的注意力值钱。那么,你把精力花在「从80分优化到82分」的边际信息上,你实际上是在浪费最稀缺的资源。

🛡️ 你的财富需要的是「无聊的确定性」

说到底,你的钱需要什么?

如果你二十几岁,单身,没房贷,你的钱需要冒险,需要增长,需要抓住那些十倍百倍的机会。但如果你和我一样,已经有家庭、有孩子要教育、有父母要赡养、有一种生活水准需要维持——你的钱首先需要的是不出事。

有一种焦虑是高净值人群特有的:你不怕没钱赚,你怕已经赚到的钱莫名其妙地缩水。你怕某一天醒来发现,你以为的「资产」其实只是一串数字。你怕你为家人构建的安全网,某一个节点断了,整张网就兜不住了。

股息增长型投资听起来不够刺激。每年多给你3%、5%、8%的分红,跟那些「三个月翻倍」的故事比起来简直寡淡。但你仔细想想,这种策略的本质是什么?它是在用时间换确定性。你不需要猜明年哪个赛道会爆发,不需要赌某个CEO是不是天才,你只需要确认一件事:这家公司过去几十年一直在稳定地把利润分给股东,而且每年分得更多。

分散持仓、等权配置,尽量不让某一笔投资的成败影响全局——这些做法看起来没什么技术含量,甚至有点笨。但「笨」这个字,用在保护财富上,是最高级的夸奖。

我的1Wx1W组合就是这样:在估值合理的时候,慢慢买入一些符合他硬指标的公司,一点一点加仓,不着急,不追高。他明确说自己追求的组合形态是「等权分散」——不把命运押在任何一家公司身上。

这种做法不会让你在饭局上有谈资。没有人会因为你买了一只连续加息四十年的消费品公司而投来崇拜的眼神。但三年后、五年后、十年后,当那些追过风口的人开始计算总账的时候,你的这笔「无聊的钱」,大概率还在安安静静地给你打钱。

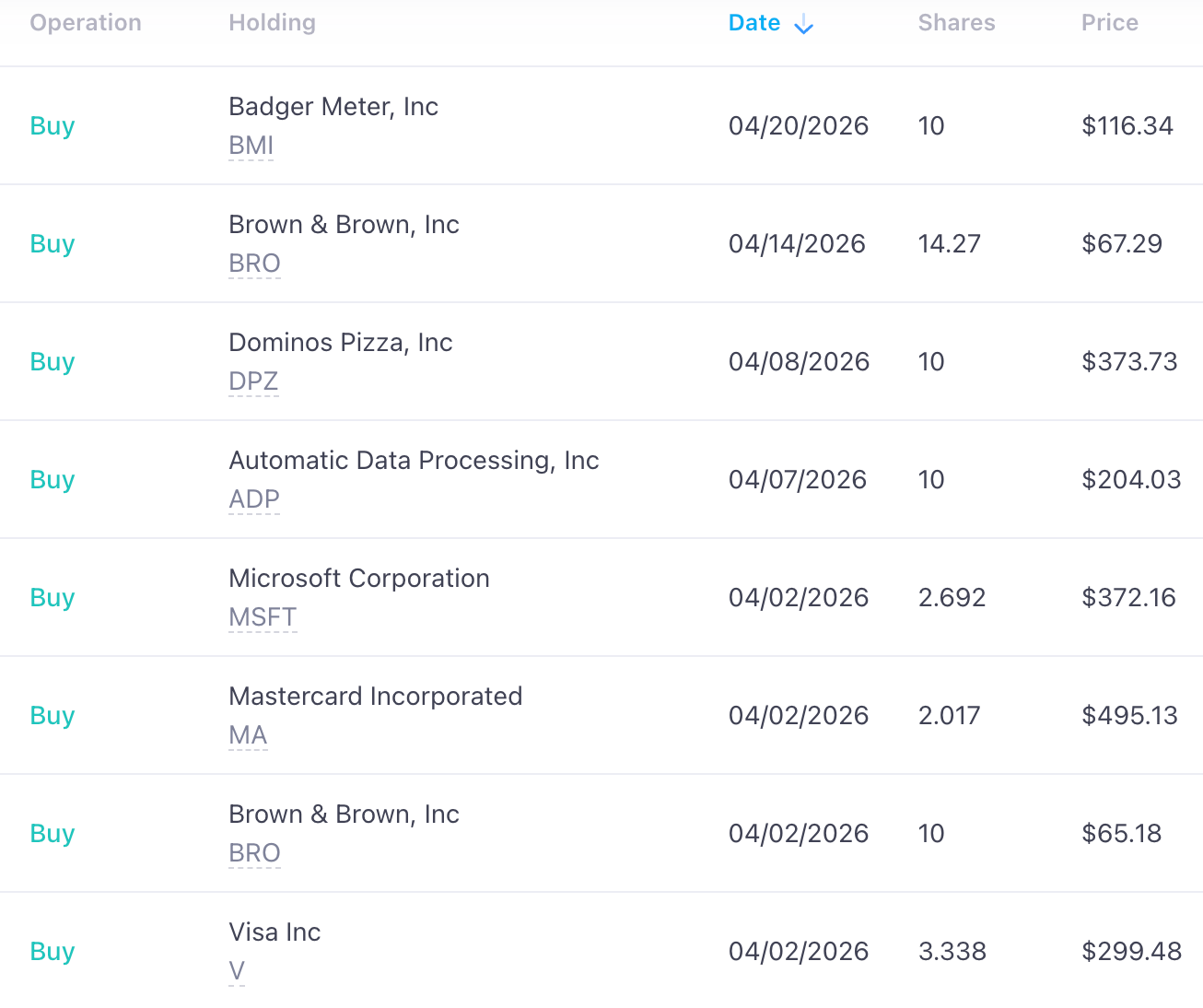

这个月,无聊的1Wx1W组合买入以下股票,增加了税后每年股息179美元(以30% withholding tax来计算)。

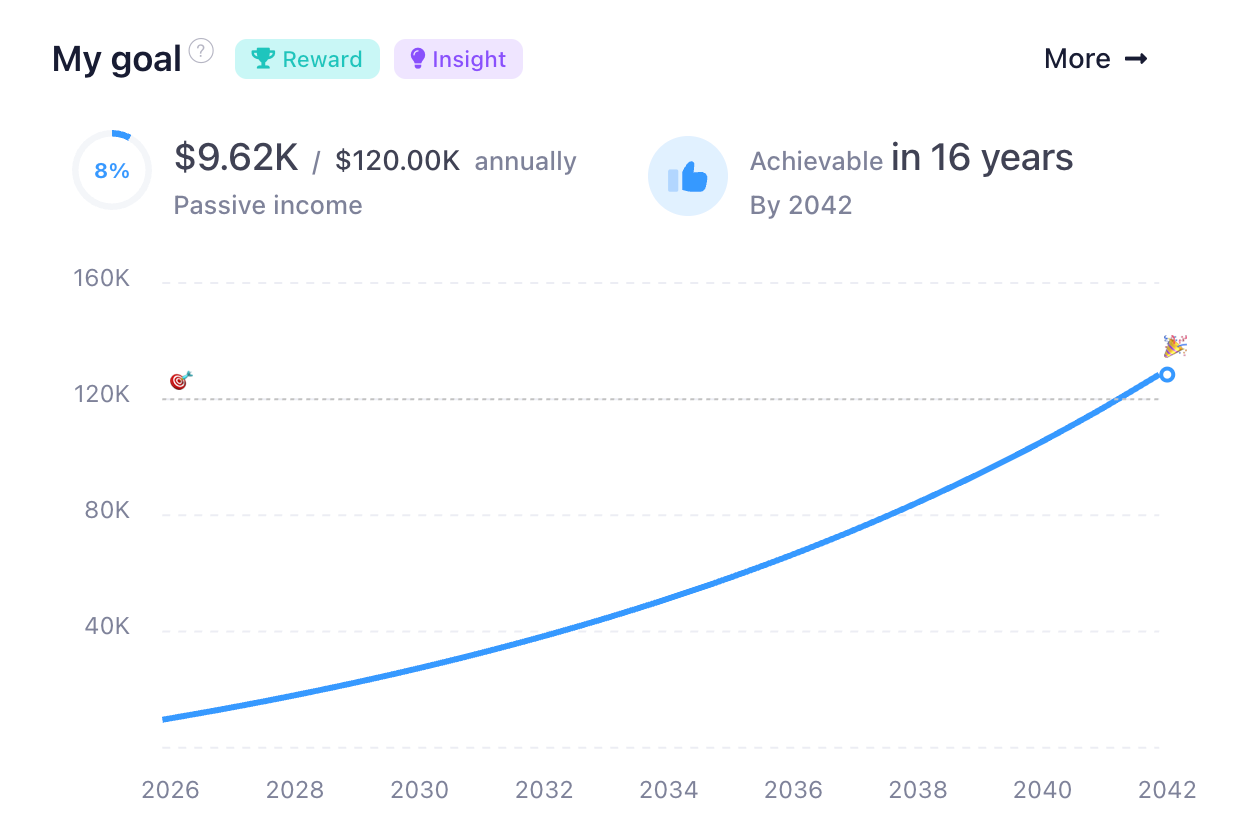

距离实现每个月投入1W,未来获得每个月1W的税后股息目标,还有16年时间,目前组合每年已经可以获得税后9620美元。

你辛辛苦苦打下这份家业,不是为了某一天在一个「听起来不错的故事」里交代掉的。那些真正守住了财富的人,靠的从来不是惊人的眼光,而是一套他们自己都觉得有点无聊的纪律。无聊的钱,才走得最远。

文章评论