这两天,我们请王旭律师为团队分享高净值客户们可能会感兴趣的CRS、遗产税,以及资金出境的话题。

在CRS部分,他讲到一个很多人忽视的可能性:你投资境外股市,全年结算后发现亏损,但依然可能要交税!

想象一下这个场景:

你在香港的券商账户里,去年一边炒着美股港股,一边拿着些蓝筹股的分红。

一顿操作猛如虎,年底一算,买卖股票净亏了50万。心在滴血。

好在持有的几家大公司挺给力,稳稳收到了30万股息。稍感安慰。

当你想着“整体亏了20万,总不用交税了吧”的时候,税务局的算法可能让你当场石化:

1. 炒股的亏(-50万):这叫“财产转让所得”。目前,这笔亏损大概率是个“哑巴亏”——它不能用来冲抵你其他类型的收入,自己默默待着。

2. 股息的红(+30万):这叫“利息、股息、红利所得”。好了,这是另一个独立的“税务篮子”,适用**20%**的税率。

神奇的结果:尽管你的总账户净亏损20万,但税务局很可能就盯着那30万股息,让你补上6万的个人所得税。

这就好比你去超市,买菜花了50元(亏损),买酒赚了30元(盈利),超市保安却只因为你“赚了酒钱”而让你付出门费。

亏钱还要交税,是不是比窦娥还冤!

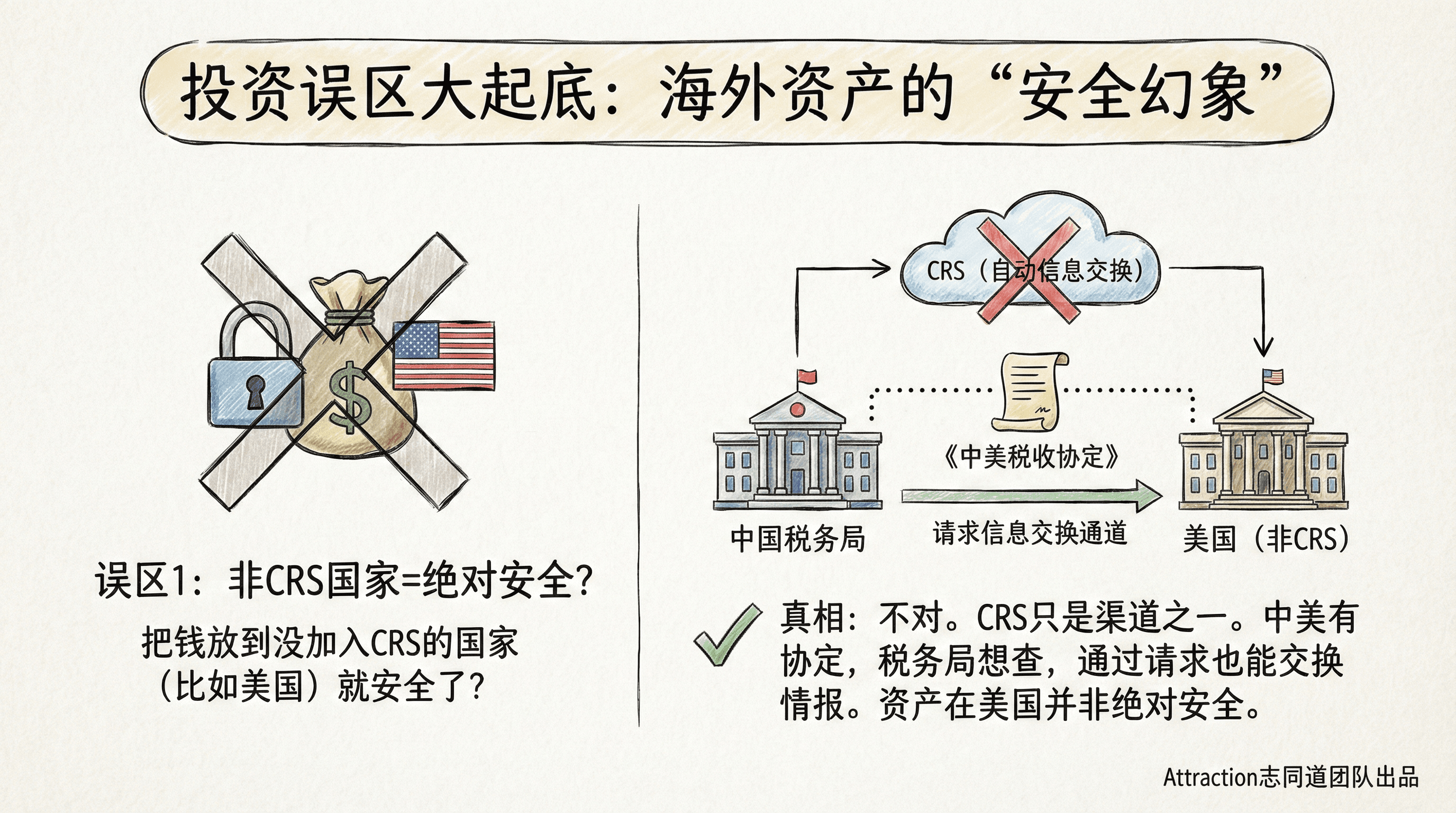

于是,很多投资美股的朋友就开始直接在“美国券商”那边开户,理由是:美国那边不会和中国进行CRS和FATCA申报。

我在课程上,也向王旭律师提了这个疑问,他回答是:你不知道中美之间也会有税收协定和税务信息交换通道吗?

哪怕中美关系都好像要决裂了,但是在税务和追逃这两项合作上,一直没有停过。

你觉得自己在美国券商那边开户就能避免CRS交税?至少律师是不敢这么跟你确认的。

那有没有明确可以至少“递延”税务的境外投资方式呢?还真的有,套马甲。

这个“马甲”就是——投资相连保险(简称“投连险”)。你可以把它理解为一个高级的、自带税务优化功能的“投资大钱包”。

把你要投资境外基金的钱,放进这个“钱包”里,再由它去买基金,效果就大不同了:

只要投资收益(无论是基金分红还是买卖价差)不提取到你的个人银行卡,一直在这个“钱包”里利滚利,税务局目前通常不会视为你“已拿到手”。CRS虽然会报告这个“钱包”变大了,但你可以理直气壮地说:“钱还没落袋呢!”纳税时间,由你掌控。

在“投连险”这个大家庭里,所有基金的赚钱和亏钱、分红和损失,先自己关起门来算总账。亏的钱可以直接抵消赚的钱。

最后,税务局只看这个“钱包”年底比年初净增加了多少。这样一来,前面那种“亏钱还要为分红交税”的憋屈事,就基本不存在了。

你可以自主选择什么时候从“钱包”里拿钱出来花:

收入高、税率高的年份?坚决不取,让钱在里面继续滚雪球。

退休后收入低了?或者税务身份变更了?就可以慢慢取,甚至可能利用免税额度。

这也是这些年投连险又重新热起来的原因,并且很多投资移民的高净值家庭在投资2700W资金时,也会优先选择投连险平台的重要原因。

聪明地赚钱,智慧地守钱。

文章评论