很多人都觉得香港的公立医院基本上不收费,这种制度相当好!可是,如今香港老百姓对医疗现状,也是摇头。

这两年,香港的医疗保险保费都在双位数涨幅,让我们保险人都觉得很难和客户解释。

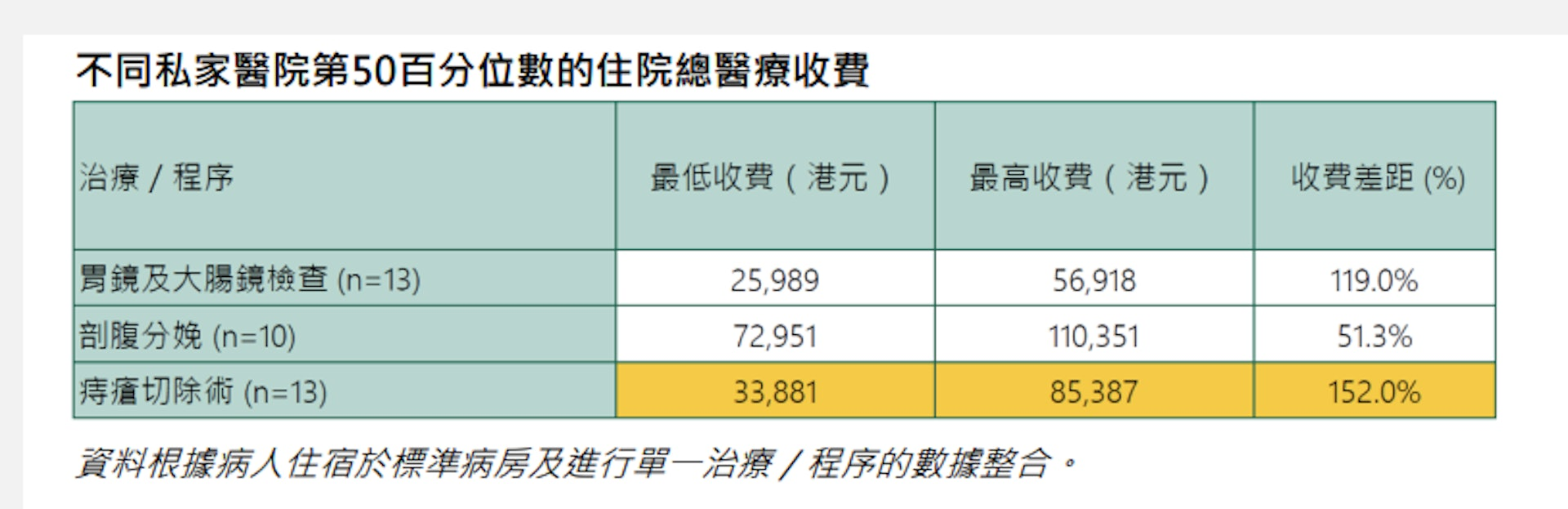

没想到,香港私家医生们的收费连消委会都看不下去了!根据最新发布的调查报告,香港私营医疗收费的透明度问题让人直呼“看不懂”,而痔疮切除手术的收费差异更是高达惊人的 152%!这不是笑话,而是现实。

如果你觉得切痔疮只是个小手术,那就大错特错了。在香港某些私家医院,切个痔疮的费用从 33,881元 到 85,387元 不等。换句话说,同样的屁股,同样的手术,价格却像坐了“过山车”。这差距可不是一点点,而是惊人的 152%!难怪有人开玩笑说:“切痔疮不仅切掉了你的病,还顺带‘切’掉了你的积蓄。”

近半投诉与收费有关:大家都觉得“被坑”了

消委会的调查显示,2021至2024年间共收到191宗关于私营医疗机构的投诉,其中 45.5% 与收费争议有关。更让人哭笑不得的是,这些投诉的调解成功率只有 35.6%,换句话说,大部分人投诉了也没用,只能默默忍受。

最常见的投诉原因是:

- 价格差异无人解释:67.2%的受访者表示,收费差异大到离谱,但医生和护士根本懒得解释。

- 收费不透明:很多人连医生费、麻醉费是怎么算的都不知道,账单上只看到一串数字,却完全摸不着头脑。

为什么没人“货比三家”?

有趣的是,调查发现 67.6% 的消费者在接受治疗前根本没有“货比三家”。其中大部分是因为有医疗保险,觉得反正保险公司会埋单,自己不用操心。然而,很多时候,保险也并不能完全覆盖这些高昂的费用,结果还是自己掏腰包。

更奇葩的是,有些医疗机构甚至会“看人下菜碟”:如果你不用保险支付,价格还能打七折;但如果你用保险,价格就会蹭蹭往上涨,甚至多出 6,000元!这波操作让人不得不感叹:“原来保险是个‘隐形加价器’。”

把责任推给保险公司?当保险公司的钱是大风刮来的?

涨投保人的保费,最终结果就是“双输”,投保人最终因为太贵的保费而断保,结果更支付不起医疗费用,得排队公立;而保险公司也收不到保费。

所以,现在“合理及惯常” Reasonable and Customary,简称R&C,这个词是保险人和投保人必须知道的。

想象一下,你生病了,需要去看医生。你走进两家诊所:

- 诊所A:医生收费合理,治疗效果不错,价格和其他诊所差不多。

- 诊所B:医生收费超级贵,治疗流程也差不多,但账单上多了一堆看不懂的“高科技设备费”。

作为一个精明的消费者,你肯定会觉得诊所A更靠谱,对吧?保险公司也是这么想的!这就是“合理及惯常”(Reasonable and Customary,简称R&C)的核心理念:确保医疗费用公平合理,不让客户为“天价医疗”买单。

保险公司就像一个大大的“医疗资金池”,大家每月交保费,生病时从中取钱报销。如果有些医生或医院乱收费,比如一个普通的感冒开出“天价药单”,那整个资金池就会被掏空,保费自然也会涨得飞快。为了避免这种情况,保险公司引入了“合理及惯常”的规则:只报销符合市场标准的医疗费用。

举个例子:

- 小明去做手术,医生A收费1万块,医生B收费5万块。两人手术的复杂程度和设备都差不多,但B医生的收费远超市场水平。

- 在这种情况下,保险公司会按照市场标准(比如1万块左右)来报销,而不是支付B医生的“天价账单”。

这既保护了大家的权益,也让医疗资源更公平合理地分配。

R&C适用范围非常广,比如:

- 手术费用:医生的技术费、设备费等。

- 住院费用:住院天数、房间等级等。

- 药品费用:是否使用了合理的药物。

无论你是在香港还是海外,只要涉及医疗费用,R&C原则都会被用来判断收费是否合理。

保险公司会参考多种因素来判断收费是否合理:

- 手术的复杂程度:越复杂的手术,收费可能越高。

- 手术时间:时间越长,费用可能越贵。

- 病人状况:如果手术中有突发状况导致费用增加,也会考虑在内。

- 当地市场标准:比如香港的收费标准和其他地区不同,保险公司会根据当地的医疗费用水平来判断。

⚠️ 但有一点很重要:医生的“个人名气”并不影响R&C的判断!也就是说,哪怕是个超级明星医生,他的收费也不能高得离谱。

可是,如果你在半夜突然肚子痛得受不了,冲进急诊室,医生说要立刻手术。这时候你根本没时间考虑医生是不是“网红医生”或者费用是否合理。别慌!保险公司会根据你的实际情况进行个案审核,必要时调整R&C的收费标准。毕竟,“客户的健康是第一位的”。

以下是几个小贴士,帮你用好保险,省下不必要的开支:

- 提前申请费用预批核:治疗前向保险公司提交医生的费用清单,确认哪些费用可以报销。

- 使用保险公司的医疗网络:选择保险公司推荐的医生和医院,费用透明,省心又省钱。

- 获取费用预算:治疗前向医生索取详细的费用清单,避免被“临时加价”。

如果你觉得医生的收费是合理的,但保险公司认为超标了,你可以提交申诉。只需提供一些额外资料,比如:

- 医疗记录

- 手术报告

- 收费明细

保险公司会重新审核,并在5个工作日内给出答复。

有些医疗计划会提到“全额报销”,但这并不意味着保险公司会支付所有费用。“全额报销”也必须遵守R&C原则,超出合理范围的费用还是需要你自己承担。

R&C的存在,不仅是为了控制医疗费用,还能让整个保险系统更加健康和可持续。想象一下,如果没有R&C,所有人都可以随便报销天价医疗费,那保费会涨得让人望而却步。通过R&C,大家的保费才不会因为少数人的高额费用而被拉高。

文章评论