每年4月,很多投资美股的人都在等一笔钱。不是什么大额分红,而是一笔退税。

我等的是GOF这支派息基金的退税。往年4月初就到账了,今年磨磨蹭蹭拖到4月15日才到。

收到之后我顺手看了一眼今年的实际税率:1.88%。

你可能会问,美股派息不是要扣Withholding Tax吗?内地税务居民10%,香港税务居民更狠,直接30%。怎么到了GOF这里,税率低得像不存在?

原因藏在三个字母里:ROC,Return of Capital。翻译过来就是"把你自己的钱还给你"。

你可以这么理解:假设你投了100块进去,基金每个月"派息"给你2块。但这2块里面,有很大一部分并不是基金赚来的利润,而是把你投进去的本金拿一点出来还给你。既然是还你自己的钱,税务局就没理由对这部分收税,于是之前多扣的税就退回来了。

GOF的ROC比例非常高,我持有的另一支QQQI也是同样的结构。这就是为什么退税之后,实际税率低到1.88%这种几乎可以忽略的水平。

等一下,那这支基金派息率高达19%,税又几乎不收——天底下真有这么好的事?

当然没有。

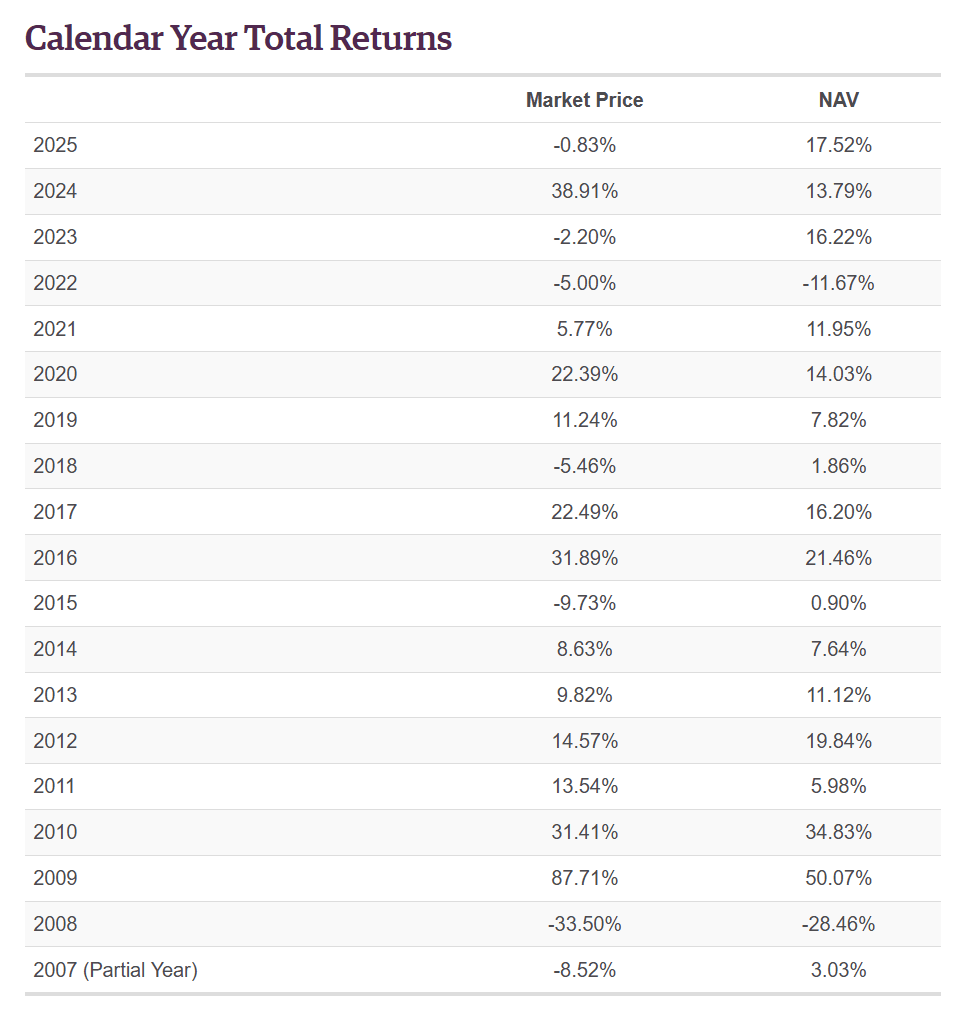

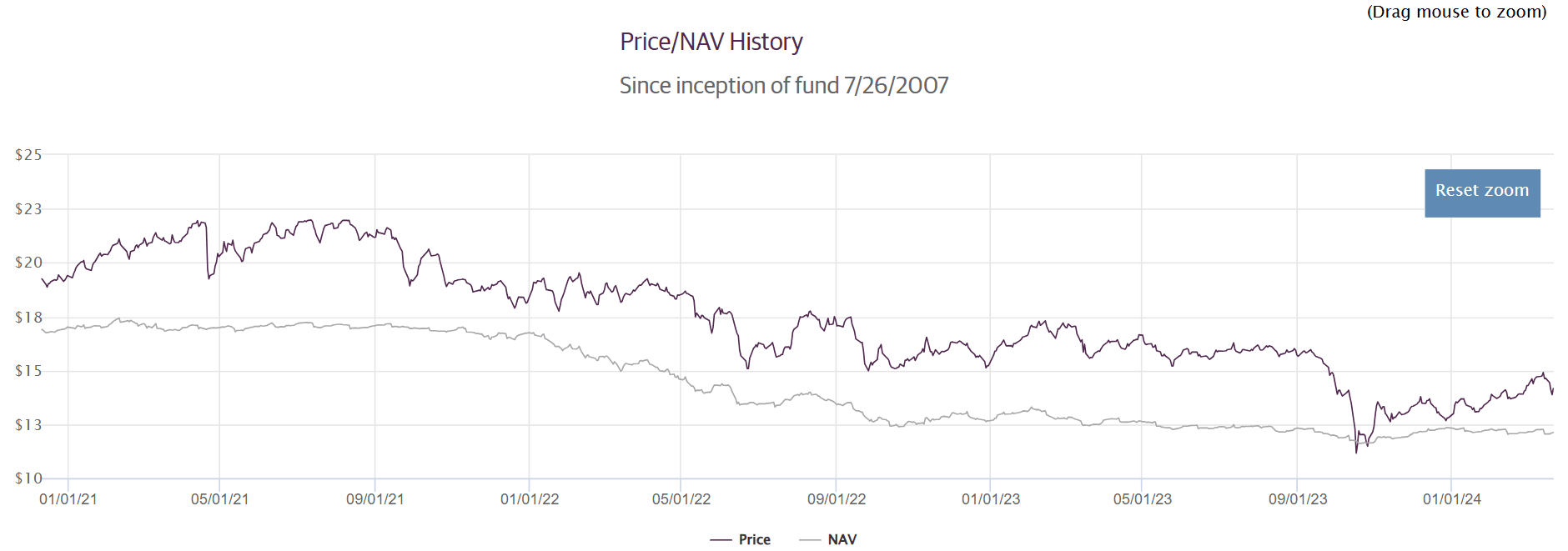

GOF过去一年的真实表现其实不太好看。它的NAV(净资产价值)是涨的,但股价却在跌。

这听起来很矛盾,对吧?东西变值钱了,价格反而降了?

问题出在"溢价"上。这种封闭式基金的股价和它实际持有资产的价值之间,往往存在一个差价。好多年来,GOF的溢价长期维持在20%以上,等于说你花120块买了100块的东西,但大家都愿意买,因为喜欢它稳定的派息。

如今呢?溢价缩到了5%。哪怕基金本身的资产没有缩水,股价也实打实地跌了。

这就是所谓的"赚息输价"。你每个月开开心心收到派息,回头一看持仓市值,发现亏的比收到的还多。短期持有的话,这种体验挺折磨人的。

那我为什么还拿着它不放?

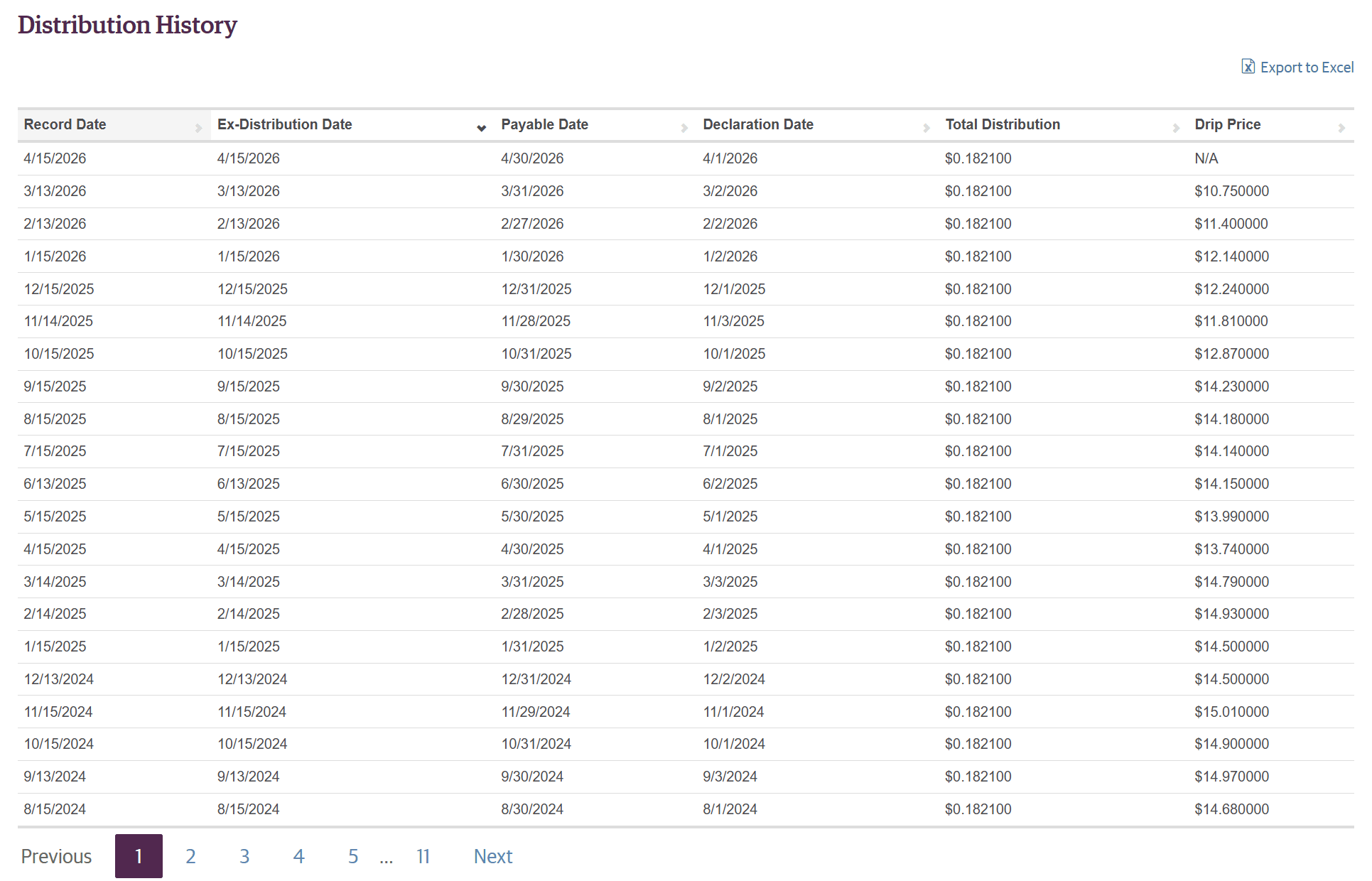

因为从2013年5月开始,GOF每个月的派息就固定在0.1821美元一股。十三年了,无论股价怎么波动,市场怎么震荡,这个数字没变过。

我不指望它涨。我把它当成一张"每月自动到账的支票"。

当然,过去十三年不变不代表未来也不变。但如果我假设它继续保持,那我只需要关心一件事:它每个月能给我带来多少现金。

我从2019年开始逐步买入GOF,买到占我总投资额5%就停手了,不再加仓。每个月收到的派息也不会闲着,我会把它投进BTC和SPMO这两个标的,让现金流自己去生长。

不是所有的钱都要以"增值"为第一目标。有一部分钱的任务,就是每个月准时到账,让你睡得着觉。

来算一笔简单的账。

GOF每个月税前派给我大概3000美元,退税后实际税率1.88%,几乎等于全额到手。一年下来就是接近36000美元的被动收入,折合人民币大概25万上下。

你拿着这笔钱,到内地二三线城市,够不够过上一个舒服的退休生活?

足够了。

那问题来了:你的总资产有多少,和你能不能退休,到底有多大关系?

很多人习惯说"我要攒够多少万才能退休"。但换个角度想,如果你的被动收入已经覆盖了你的日常开支,那你现在就可以退休。你账户里的数字是大是小,其实没那么重要,重要的是每个月有没有钱自动到账。

这么看投资,是不是思路一下子就简单了?

话说回来,我不会把"退休底气"全押在GOF一支基金上。

万一哪天它减少派息呢?万一封闭式基金的结构出了问题呢?这些可能性不大,但不是零。

所以我的被动收入是一个组合:GOF负责一部分,QQQI负责一部分,还有一批现金流导向的股票,再加上储蓄保单。这些加在一起,构成了一张网。

是这张网产生的现金流,让我有底气去做更长期的指数定投,不会因为短期波动就慌了手脚。也是这张网,让我能给家人和孩子多留一些选择权,而不是把未来全赌在某一个变量上。

读到这里,我其实不太关心你对GOF这支基金本身有没有兴趣。

我更想问的是另一件事:

你有没有认真算过,你们家每个月的被动收入是多少?不是账户里的总数字,而是那些不需要你上班、不需要你操心、每个月自动到账的钱。这个数字,够不够覆盖你一家人最基本的开支?

如果你算不出来,或者算完之后发现缺口很大,那你现在最需要做的可能不是去研究哪支股票能翻倍,而是先给自己搭一个"现金流底座"。

增值是锦上添花的事。但底座不稳的时候,花再锦也铺不上去。

你看,钱这件事,其实不复杂。你不需要把资产翻多少倍,也不需要踩中下一个风口。你只需要搞清楚一个数字——每个月,有多少钱可以不靠任何人、不看任何人脸色,安安静静地到你账上。那个数字够你一家人过日子的那一天,你就自由了。不是账户余额给你的自由,是每月到账的确定性给你的自由。

文章评论