今天我去浸会大学中医药诊所见习,旁听了三位六七十岁、正在或疑似患癌的老人看病。他们和医生沟通时那种对“晚上少上几次厕所、能睡着、吃得下”的渴望,真实得让人心头发紧。

其中一位,癌症已转移至骨头,前后治疗花了上百万。对于一个四期癌症,这意味着什么?我们都懂。

区别只在于,当我们老去、疾病找上门时,我们有没有选择权,能不能体面地去面对。

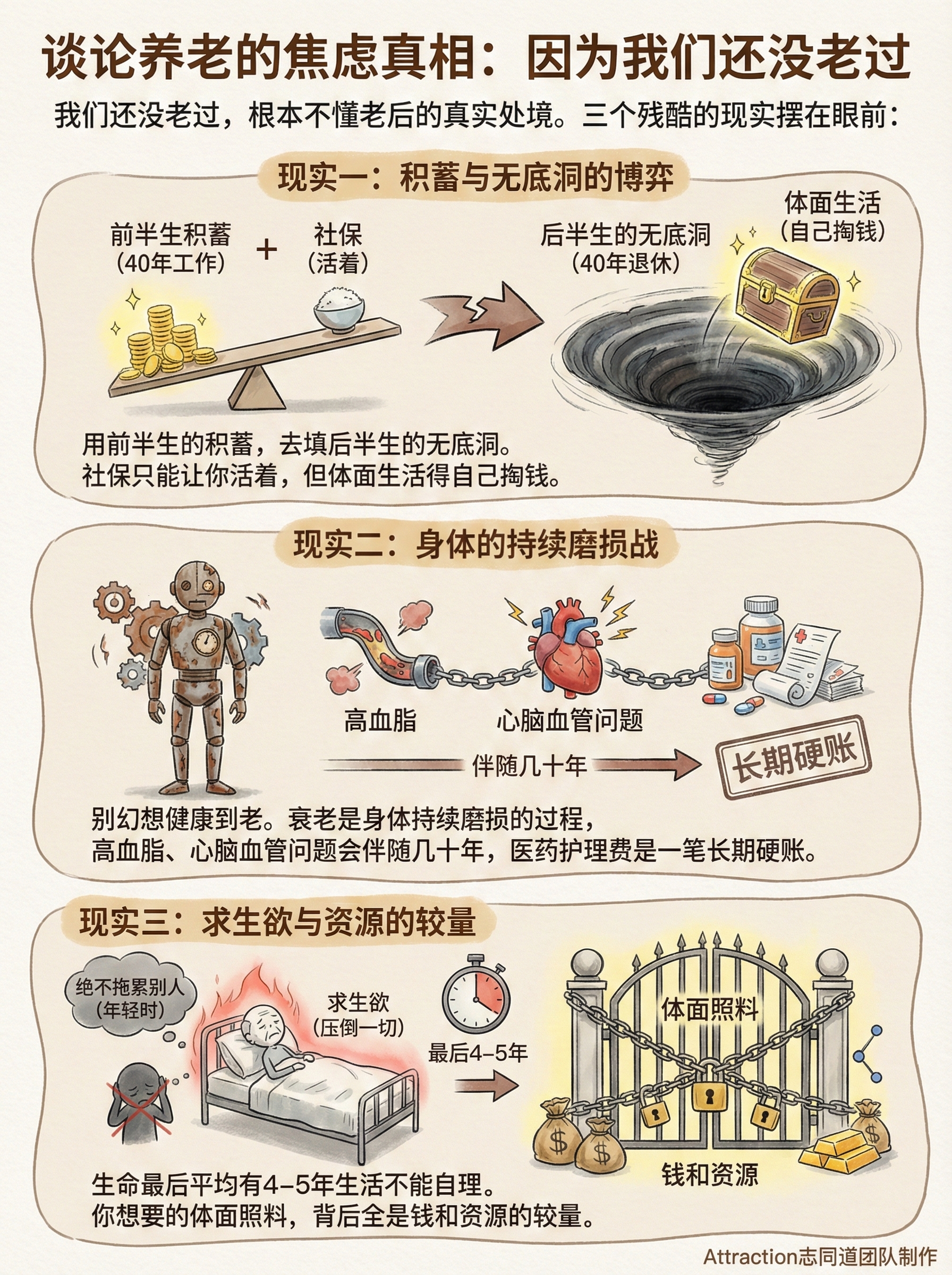

刘润老师说谈养老让很多人焦虑,那是因为我们没老过,根本不懂老后的真实处境。

三个残酷的现实摆在眼前:

第一,你工作40年,退休后可能还要活40年。 社保?那只能保证你“饿不死”。想体面?得自己掏钱。用前半生的积蓄,去填一个长达半生的、医疗、护理、生活品质的无底洞。

第二,别做梦能健康到老、一夜安详离世。 衰老是身体零件持续磨损的过程。高血脂、心脑血管问题会像影子一样跟着你几十年。医药费、护理费,是一笔你躲不掉的长期硬账。

第三,生命最后平均有4-5年生活不能自理。 年轻时豪言“绝不拖累别人”,真到那时,求生欲会压倒一切尊严。你想要的专业照料、减轻痛苦、维持基本体面,背后全是钱和资源的赤裸较量。

所以,谈养老不是贩卖焦虑,是帮你戳破幻想,提前算账。你躲不过衰老,但可以决定以什么姿态面对。

你以为高净值人群养老就没烦恼?错。咱们的焦虑更深。

最怕的不是“没钱”,而是“失控”。 对身体的失控,对财富的失控。钱可以解决很多问题,但解决不了阿尔茨海默病。一旦失去认知能力,你的财富就可能被他人觊觎、挥霍,甚至自己都无法支配。

最好的策略是:用制度对抗人性,用契约锁定控制权。

运用保险、家族信托,确保即使自己失能失智,财富也能按既定意愿,安全、持续地流向该去的地方。

不追求“退休”,而是追求“第二人生舞台”。 普通人想60岁躺平,他们想的是60岁换一种活法。成为社区领袖、职场导师,或者干脆搞个自媒体。我爸这些年就在老年大学里担任交谊舞老师。乐此不疲。

于是,养老资产配置,不仅要提供“生活费”,更要为这份“新事业启动金”或“兴趣基金”提供源源不断的现金流。养老,是切换赛道,实现社会价值和个人兴趣的新起点。

“居家养老”,是顶配的“资源整合型养老”。 他们选择居家,不是在家干熬。他们的“家”,是一个集成了专业上门护理、上门诊疗、高端家政的服务枢纽。用钱买回时间、专业和尊严。

如今很多老年人之所以会选择高端养老机构,他们要的不是一张床位,而是机构整合的医疗资源、同圈层的社交环境,以及最重要的——“不成为子女负担”的体面。

我希望未来AI能够为我们养老提供想象不到的便利,但是有一点是100%确定的:没有足够的钱,在任何时代都和“体面”两个字无缘的。

别再问“攒多少钱才能养老”。这是一个错误的问题。

正确的问题是:“我如何从现在开始,为我退休后的每一年,都准备好一笔确定的、安全的、源源不断的现金流?”

并且,既然70岁之后的身体必定开始衰老,那我为什么不能决定自己提前退休的时间呢?

把工作变成一种选择权,前提是什么?我相信你已经会抢答了!没错,就是现金流。

那你有没有开始准备呢?

文章评论