"资产配置是投资中唯一的免费午餐。" —— 哈里·马科维茨(现代投资组合理论之父,诺贝尔经济学奖得主)、

本文为:《美股股息红利投资小手册》的第十一章内容。

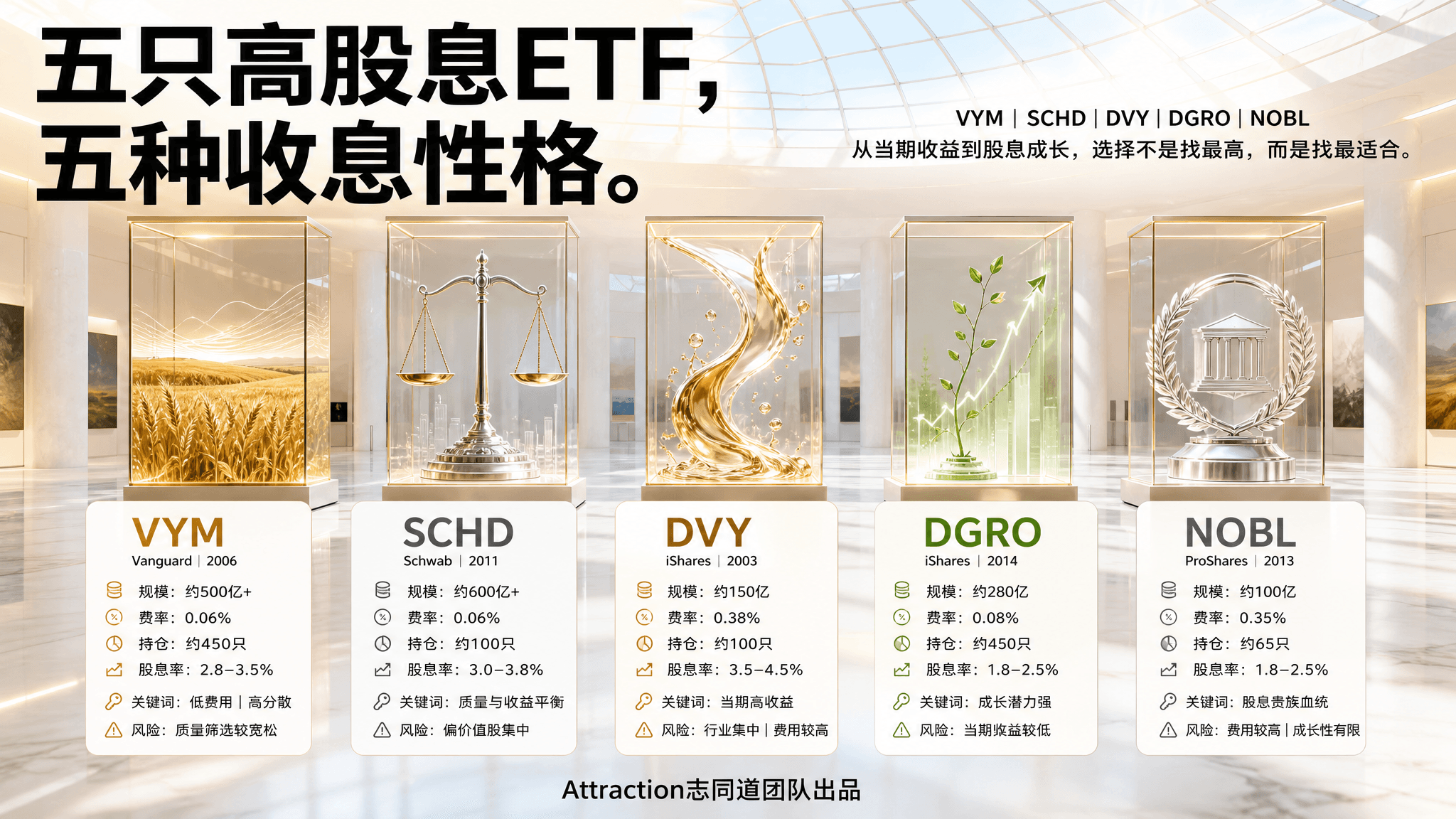

我们之前把五只主流股息ETF逐一拆解了一遍,你可能已经对它们各自的特点有了比较清晰的认识。但随之而来的问题,可能比选ETF本身更让人纠结:我到底应该选哪只?应该只买一只还是买几只搭配?每个月定投还是一次性买入?

这些问题的答案,没有一个放之四海而皆准的标准答案。它高度依赖于你现在所处的人生阶段、你对现金流的需求程度、你的风险承受能力,以及你在这笔投资上能够投入的时间和精力。

但这并不意味着无从下手。这一章,我们把这些变量梳理清楚,然后针对不同情况给出具体的配置建议,力求让你读完这章之后,脑子里已经有了一个属于自己的初步方案。

我们从最根本的那个变量开始说:你现在在人生的哪个阶段?

股息投资有一个非常优雅的比喻,我们在引言里已经提到过:种苹果树。这个比喻在这里可以继续延伸。

种树的人和摘果子的人,对这棵树的要求是截然不同的。种树的人希望树长得快、长得大、未来能结更多果子,他愿意等,愿意把今年结的果子重新种下去,让树越来越壮;摘果子的人希望树现在就多结果,今年秋天的收成要够多,他不太在乎树会不会继续长大,他需要的是今年、明年、后年,一直有果子可以摘。

这两种人,对股息ETF的需求是不同的,配置策略也应该不同。

积累期(大约35岁以下,或者距离退休还有20年以上)

如果你还年轻,还在工作,每个月有稳定的工资收入,不依赖股息来覆盖生活开支,你就是那个"种树的人"。在这个阶段,股息投资对你来说,最核心的价值不是每个季度收到多少分红,而是让复利机器全速运转,在几十年里积累出尽可能大的财富基数。

对于积累期的投资者,配置股息ETF的优先顺序应该是:股息增长速度 > 当期股息率。你现在收到的股息,应该全部再投入买入更多份额,不要提现,不要花掉。当期股息率低一点没关系,只要增速够快,二十年后你收到的股息,会远超一只当期收益率高但增速缓慢的ETF。

在这个逻辑下,SCHD和DGRO是积累期投资者最值得重点配置的两只ETF。两者都有强劲的股息增长历史,费用率都极低,持仓质量都经过严格筛选。NOBL也值得配置一部分,作为质量压舱石,但它的费用率略高,不适合作为主力仓位。

积累期的投资者还有一个特殊优势:时间。市场的短期波动,对于持有二十年以上的投资者来说,几乎可以忽略不计。今天买贵了一点,买便宜了一点,放到二十年的维度里,都不过是买入成本上的一个微小扰动。这种时间优势,意味着积累期的投资者可以持有更高比例的成长型标的,对短期波动保持更高的容忍度。

过渡期(大约35到55岁之间,距离退休10到20年)

这是一个需要逐渐调整策略的阶段。你的资产已经有了一定积累,投资目标开始从"尽可能多积累"向"在积累的同时开始考虑现金流"转变。你不需要股息来生活,但开始希望组合能够产生一些可见的、真实的现金回报,一方面给自己一个心理上的"收获感",另一方面也开始为未来的退休现金流做铺垫。

过渡期的配置策略,是在成长型和高收益型之间寻找平衡。这时候,VYM可以开始进入你的配置清单——它的当期收益率比SCHD和DGRO略高,持仓更分散,可以作为组合里"现金流稳定器"的角色。SCHD依然是核心,因为它在收益率和增长之间的平衡做得最好,是过渡期最全天候的选择。

过渡期还有一件事特别重要:开始有意识地建立行业分散。如果你前期主要持有SCHD(金融和工业偏重)或者DGRO(科技偏重),在过渡期可以考虑补充VYM(更全面的行业覆盖)来降低单一行业的集中风险。

退休期(55岁以上,或者已经不依赖工资收入)

退休之后,游戏规则彻底变了。你不再是那个种树的人,你是那个摘果子的人。你的投资组合不再只需要增值,它还需要每个季度产生足够的现金流来覆盖你的生活开支。这时候,当期股息率的重要性大幅上升,而长期增长潜力的权重相应下降。

退休期的配置重心,应该向当期收益率更高的标的倾斜:VYM和DVY的比例可以提高,SCHD依然保留作为质量核心,DGRO的比例可以适当降低。如果你对现金流的要求非常高,甚至可以考虑把一部分资金配置在高股息率的REITs或者公用事业股上,进一步拉高整体组合的股息收益率。

退休期还需要考虑一个积累期可以忽略的问题:顺序风险(Sequence of Returns Risk)。这是指如果你在退休初期遭遇了市场大幅下跌,同时又需要从账户里提取资金来生活,那么你在低价位卖出的份额,就永远不会再参与后续的市场反弹了。这个风险会实质性地损害你的长期财务安全。应对方式之一,是在退休账户里保留一定比例的低风险资产(比如短期债券或货币市场基金),让你在市场下跌期间可以优先动用这部分资产来生活,而不必被迫在低点卖出股息ETF。

搞清楚人生阶段之后,下一个问题是:应该只买一只ETF,还是把几只搭配在一起?

单一ETF策略:简单,但有足够的理由支持它

单一ETF策略的逻辑很简单:选一只质量最好、最全面的股息ETF,然后一条道走到黑,把所有资金集中在这一只上,不分心,不折腾。

这个策略听起来过于简单,但它有一个非常强的支持理由:过度复杂化是投资中最常见的自我伤害。很多投资者在持有多只ETF之后,会不断被各种数据和消息分心,今天觉得SCHD跑输了要换DGRO,明天看到NOBL表现好要加仓,最终在频繁的调整中白白支出了交易成本,还打乱了原本的长期计划。有时候,持有一只你充分理解、充分信任的ETF,然后坚定地持有下去,反而是最好的结果。

如果你只想持有一只,对于大多数处于积累期的投资者,SCHD是目前最无争议的单一持有选择——质量筛选严格、费用率极低、当期收益和增长潜力平衡、历史表现出色。如果你处于退休期,更偏向当期现金流,VYM的高分散性和低费用率让它成为退休投资者单一持有的最佳候选。

SCHD+DGRO:股息投资圈最经典的双ETF搭配

如果你愿意持有两只ETF,那么SCHD+DGRO的组合,是目前股息投资社区里讨论频率最高、被最多人认可的经典搭配方案,没有之一。

为什么这个组合如此受欢迎?原因在于这两只ETF之间有一种天然的互补关系。

SCHD的筛选逻辑聚焦于当期收益率和持续增长能力的结合,持仓以金融、工业、消费品为主,科技股比例较低。DGRO的筛选逻辑聚焦于股息增长潜力,持仓更分散,科技股比例较高,当期收益率较低但长期成长性更强。

两者搭配在一起,你得到的是一个在行业覆盖上更均衡、在收益率和成长性上都兼顾的组合。SCHD负责提供相对可观的当期现金流,DGRO负责提供更强的长期成长引擎,两者叠加,形成了一个在当期回报和未来潜力之间相当优秀的平衡。

更妙的是,SCHD和DGRO的持仓重叠度相对较低——尽管两者都包含一些蓝筹股,但SCHD更偏向传统行业,DGRO对科技和医疗的覆盖更充分,两者组合在一起,分散效果接近于持有整个优质美股市场的横截面。

关于两者的比例,最常见的建议是50/50,即资金各半分配,这是最简单也最均衡的起点。如果你更在意当期现金流,可以把SCHD的比例提高到60%甚至70%;如果你更在意长期成长,可以把DGRO的比例提高。没有绝对正确的比例,适合你的才是最好的。

三只ETF及以上:更全面,但要警惕过度复杂

有些投资者在SCHD+DGRO的基础上,还会加入VYM来进一步提高当期收益率和分散度,或者加入NOBL来强调持仓的历史验证质量,形成一个三只甚至四只ETF的组合。

这种做法在逻辑上完全合理,每一只ETF的加入都有其理由。但有一点需要注意:当你持有的ETF超过三只,它们之间的持仓重叠会越来越多,真正的边际分散效益会越来越低,而管理复杂度却在持续上升。四只ETF和两只ETF的实际分散效果,可能差异远小于你想象的,但你需要追踪的指标翻倍了,调仓的摩擦成本也增加了。

一个相对合理的上限建议是:对于大多数个人投资者,两到三只精心选择的股息ETF,已经足以提供极高质量的分散和覆盖,不需要更多。

解决了选哪只、怎么搭配的问题,还剩最后一个经常让投资者纠结的问题:手里有一笔钱,是应该一次性全部买入,还是分批每月定投慢慢买?

这个问题的学术答案和人性答案之间,有一个有趣的分歧,值得认真聊一聊。

一次性建仓:数据支持,但考验心理

从纯粹的数学角度来看,历史数据告诉我们:在大多数情况下,一次性把钱全部投入,长期回报会优于分批定投。原因很简单——股市长期向上,资金在市场里待的时间越长,参与上涨的时间就越多;如果你把资金分成十二份每月买入,那么第二个月到第十二个月的资金,在等待入场的过程中,错过了本可以享有的市场回报。

一次性建仓的另一个优势是操作简单:做一个决定,执行一次,然后就是漫长的持有和等待,不需要每个月都惦记着要去操作一次。

但数据支持的不一定是大多数人实际能做到的。一次性投入一大笔钱,需要非常强大的心理承受能力——如果买入之后市场恰好开始下跌,你要眼睁睁看着账户里的数字缩水,那种煎熬感,会让很多人在最不该卖出的时刻冲动地割肉离场。如果一次性建仓让你夜不能寐,让你每天都在后悔买入的时机,那这个策略就算在数学上更优,对你来说也是错的——因为你很可能撑不到"数学上更优"的那个长期结果。

定投:收益略逊,但帮你解决人性的弱点

定投的逻辑是:把一笔资金分成若干等份,每隔固定时间(比如每周或每月)买入固定金额,不管当时市场价格高低,都按计划执行。

定投的最大价值,不是让你买到最便宜的价格,而是帮你绕过人类在投资决策中最危险的两种情绪:贪婪和恐惧。当市场下跌,你的定投在低价位自动买入了更多份额;当市场上涨,你买入的份额相对减少。这个机制,无形中实现了一种"越跌越买、越涨买越少"的纪律,而这种纪律,是大多数人靠意志力几乎做不到但定投机制可以自动帮你做到的事情。

定投还有一个心理上的好处:它把"我要不要现在买"这个让人无限纠结的问题,变成了一个每个月自动执行的习惯动作,彻底从你的决策清单上划掉了。你不需要判断现在是不是最好的买入时机,因为反正下个月还会买,这次的判断失误下次可以弥补。这种"去决策化"的心理效果,对于投资新手来说尤其珍贵。

定投的核心价值纪律去情绪化摊平买入成本

一个实用的折中建议

对于大多数人来说,最实用的方案是一个折中策略:如果你手头有一笔已经积累的闲置资金,可以考虑在三到六个月内分批买入,而不是非此即彼地选择一次性全部建仓或者拉长到几年的定投。这个时间窗口足够短,让你不会错过太多市场上涨的机会;同时又分了几次,让你在心理上有足够的缓冲,不会因为建仓后的短期波动而崩溃。

对于每月有稳定工资收入的上班族,则强烈建议把股息ETF的买入设置成每月固定金额的自动定投——把它变成和交房租、还房贷一样的固定支出,然后彻底忘掉它,让它在时间里慢慢生长。这种把投资变成"自动驾驶"的方式,是绝大多数成功的长期投资者共同的操作习惯。

具体每个月应该定投多少?一个简单的参考逻辑是:在保证充足应急资金(通常建议保留3到6个月生活开支的现金储备)的前提下,把每月可以拿出来做长期投资的闲钱,全部或者绝大部分定投进去。不需要是一个很大的数字——哪怕每月只有500美元,坚持二十年,加上股息再投资的复利效应,最终的结果也会让你感到惊喜。

我们用一段话把这一章的核心逻辑串联起来:选择股息ETF的配置策略,本质上是在回答两个问题——我现在需要什么,以及我将来需要什么。

如果你现在不需要股息收入,将来想要越来越多,那就以SCHD和DGRO为核心,开启股息再投资,让复利帮你做事;如果你现在就需要稳定的现金流,那就在组合里加入更高比例的VYM甚至DVY,用当期收益率换取眼下的确定性;如果你认同股息贵族的哲学,愿意为持仓的极致质量多付一点费用,那NOBL值得占据你组合里的一个席位。

关于买入节奏,如果你心理足够强大,一次性建仓数学上更优;如果你更在乎睡得着觉,定投是更人性化的选择;如果你两者都想要,三到六个月分批建仓是一个合理的中间方案。

这些配置建议,只是一个起点,不是终点。随着你对市场的理解越来越深,随着你的人生阶段发生变化,你的组合也应该跟着进化。投资没有一劳永逸的完美方案,只有和你自己当下的情况最匹配的方案。

文章评论