要说昨天被刷屏的新闻,自然就是“按自愿、弹性原则推进渐进式延迟退休改革”。只不过到底怎么改?谁先延迟退休?还要等具体的落实。

不过,延迟退休这事儿本身并不令人惊讶,只要出生率下降,延迟退休就是必然的,否则谁来养退休老人呢?

如今已经进入退休年龄的老人们,是这个时代最大的赢家。

今天在和同事督导面谈也聊起这个话题,不过我的观点是:为什么要根据社保养老金的年龄来实现退休呢?

退休年龄的决定权应该掌握在我们自己的手里,而不是被动地等政策落地告诉我们什么时候才能退休。很多人满脑子投资股票、炒这个,炒那个,是为了啥?只是玩一个数字涨跌的游戏?那还不如去澳门玩得更加开心直接呢?

对于大部分家庭而言,有两个刚需理财目标:孩子教育储备,或者孩子的“终身低保”,以及两口子自己的养老金。

我们家的理财逻辑很简单,每一笔投入,预期未来可以产生多少被动收入?

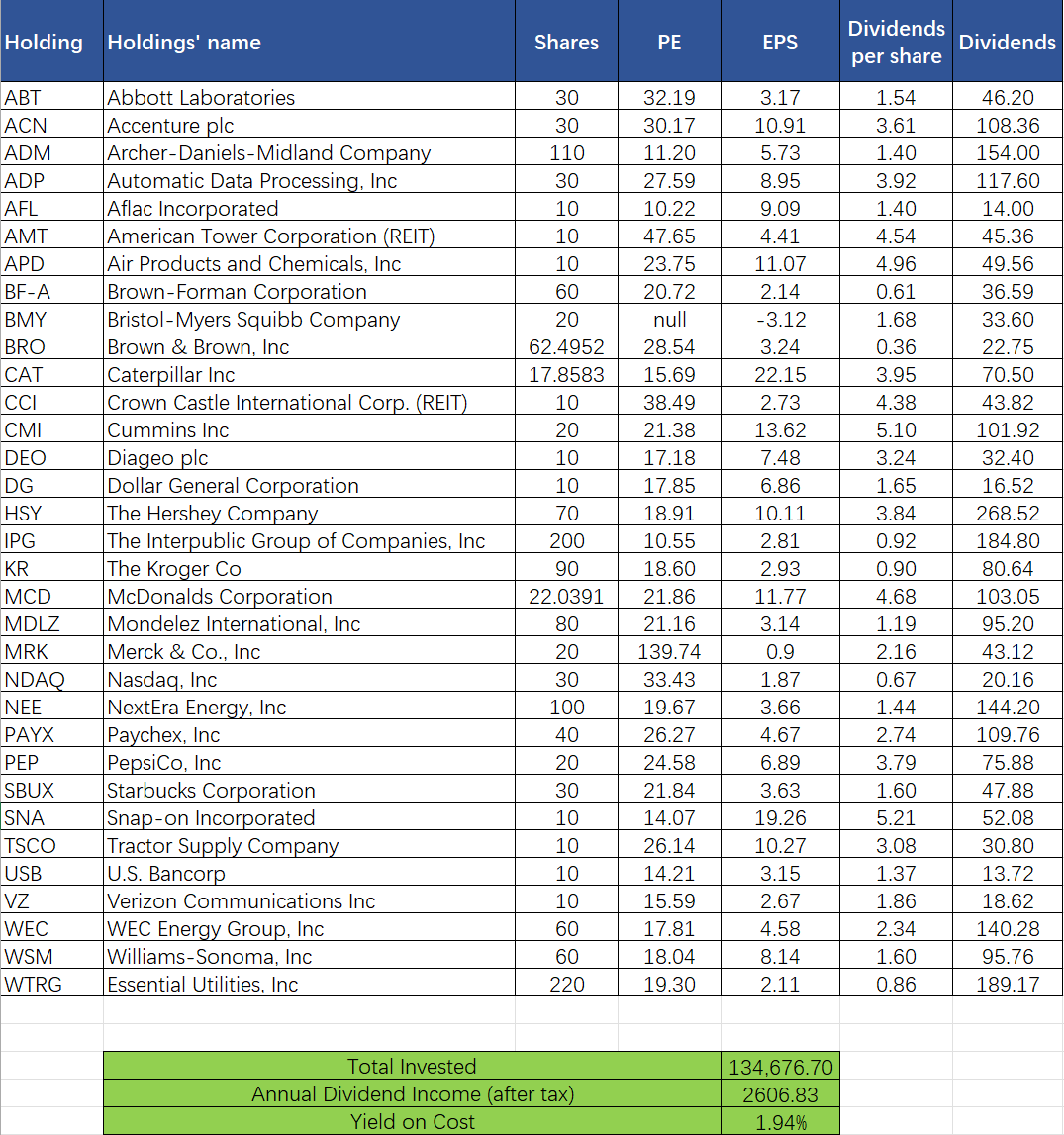

比方说,我的1Wx1W组合和SCHD定投,目前的税后股息率是2%,看上去很低,对不对?每100W,只能有2W的被动收入。但没有关系,这个组合预期的股息增长率每年应该可以达到6%以上,换言之,哪怕不再追加投入,这笔被动收入都会大概率以每年6%的速率增长,在12年后翻一倍,以此类推。

又比方说,我们的储蓄保险计划,预计在投保的10年后,每年可以提取总保费的8%,预计提取终身;

再比方说,定投QQQ纳指100,预计未来退休时,每年可以提取总资产的10%,作为退休金。

换言之,每一笔投资,都得换成实打实的未来被动收入来衡量。

把这些被动收入总和计算在一起,就能清晰地知道我们家距离主动退休和孩子终身低保实现,还有多远?

假设,未来孩子在18年后,大学毕业,应届生平均收入是3W港币(考虑到通胀),那么需要为她准备的低保收入就是3W一个月,一年36W港币,大约每年4.6万美元。如果以储蓄保险来实现的话,那么就是总保费58万美元。如果我们的储蓄保险已经存够这个金额,那么孩子的“低保基金”已经初步实现——因为还没考虑后续长远通胀。

有这样的被动收入,那么孩子是不是可以更加自由地选择工作?何必成为资本家的牛马?有需要就去Gap Year,思考自己到底想做什么样的人,这就是父母为她创造的底气。只不过,这样的钱也绝对不足以让她可以衣食无忧。低保的意义只是饿不着。并且,既然已经有这样的低保基金,那么我们俩口子的财产就与她无关,哪怕未来我们捐掉,也是我们的自由。父母的钱不属于孩子,这是我们的核心财富观。

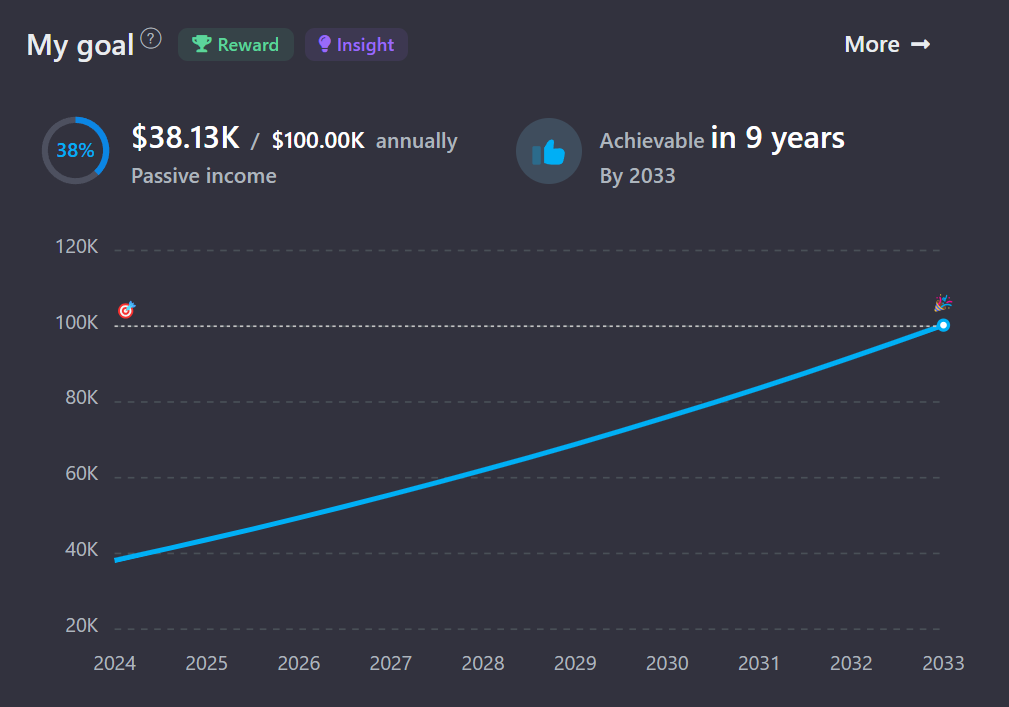

同理,我的退休投资组合里,也会设置这样的目标。比方说,我的美股组合(非1Wx1W组合)的目标就是每年100K美元被动收入。系统就帮我计算,如果按照我继续保持这样的定投,那么可以在9年后实现。

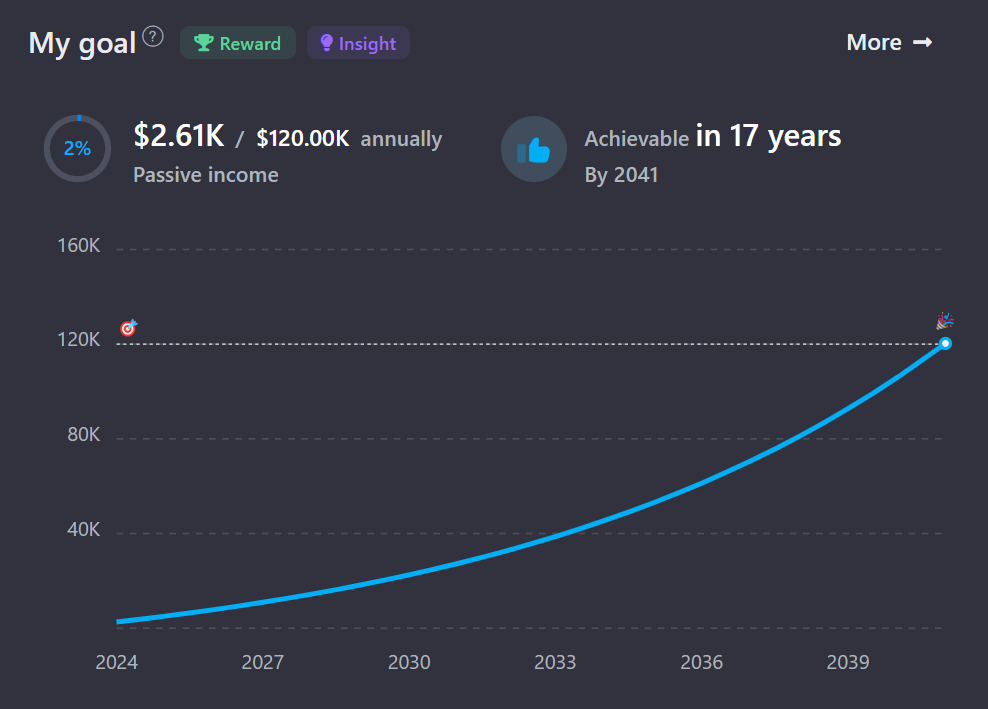

而1Wx1W组合则因为刚刚起步,我的目标是未来实现每月1W美元,全年120K美元,现在还有慢慢长路要走,预计17年后才能实现。

按照我的年龄,算下来也比社保法定退休年龄要早很多年。

我还有港股的现金流组合,每年已经可以产生不错的被动收入,只不过从业务的稳定性上而言,我选择不再过多投资在港股和A股中。

未来每个月超过2W美元够不够退休?真的得看通胀,不好说。

不过,至少能够让我们心理有底,明白我们每一笔储蓄都能产生什么样的结果,距离我们的目标有多远。

这好过于时刻都在追求高回报率,就如同把车开到100公里/时以上,想要快,最终不是车祸就是被交警拦下罚款扣分。你想想,很多投资亏损的散户,真得有想过自己的理财目标吗?如果想过,他很可能就不会选择这样的投资方式了。

即使退休年龄真的延迟了,但自己掌控的退休年龄可以提前,这才是我们要努力做到的。

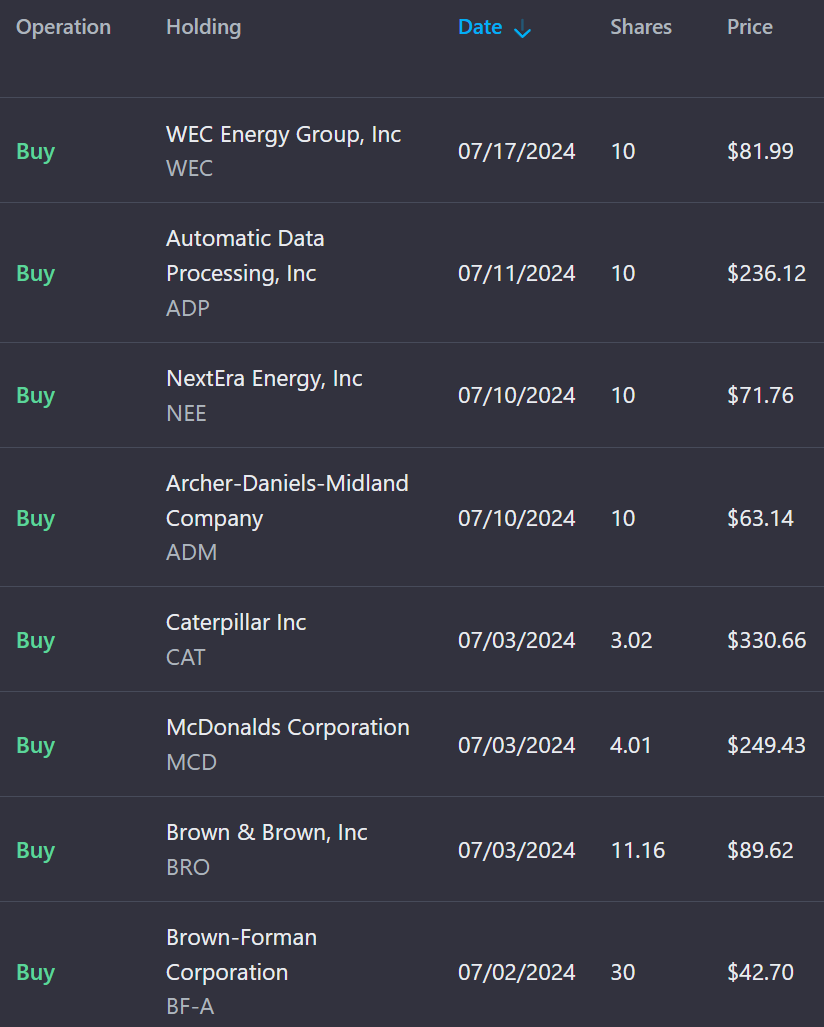

本月是1Wx1W组合运营的第13个月,投入8家公司。目前每年可以产生2600美元的被动收入,实现目标2%。

文章评论