和很多客户朋友聊资产配置,我总会拿自己家先做讲解。

每半年,我和太太会在电脑旁坐下,各自翻看名下的银行、券商各种APP,把金融资产情况汇总一下,对自己家到底有多少家底有个基础认知。

然后我们会关注:咱们家现在从金融资产里能拿到的稳定股息收入,加上保单的年金收入,大概有多少?

注意,我们关注的不是「咱们家一共多少钱」,而是「咱们家每月能稳定进账多少」。

这两件事,差别大了。

我每次问客户朋友,你们家有没有做类似的盘点?基本上回复我的都是:没有。

说实话,这让我挺意外的。

你连自己家有多少可投资资产都不清楚,怎么做配置?你怎么知道现在最关键的要点是什么——到底该追求高回报,还是追求现金流?

这两个选择,对应的完全是两种不同的财富策略。

这里有个特别关键、但很多人想反了的问题。

现金是一盆水,再多也有用完的时候;现金流是一口井,每天出水量不大,但持续不断。

很多人觉得「我资产够多了,我很安全」。但你仔细想想,你的安全感到底来自哪里?是账户里的数字涨了,还是每月有一笔确定的钱入账?

如果你的被动收入已经大于每个月的固定开支,你不会因为股市某天跌了3%而焦虑,不会因为公司裁员传闻而心慌。你的财富安全感,本质上来自现金流对刚性支出的覆盖,而不是净资产那个数字。

反过来,如果你的被动收入现金流几乎为零,你完全靠的是今年股票涨多少、明年市值涨多少,全是账面数字——坦率讲,你玩的永远是纸面财富。看天吃饭。

到了一定年龄和社会财富阶层,就不能再看天吃饭了。得把真金白银落入自己的口袋。

我刚毕业的时候,口袋里只有几万块,当然想一夜暴富,谁不想呢?

但当你身家到了一定阶段,还一味追求高回报,那真的就是本末倒置。

投资理财真正要追求的是什么?是你什么时候可以选择不工作,让工作变成乐趣,而不是必须养活自己的工具。

而要达到这个结果,你得知道从哪里出发。你的起点在哪。

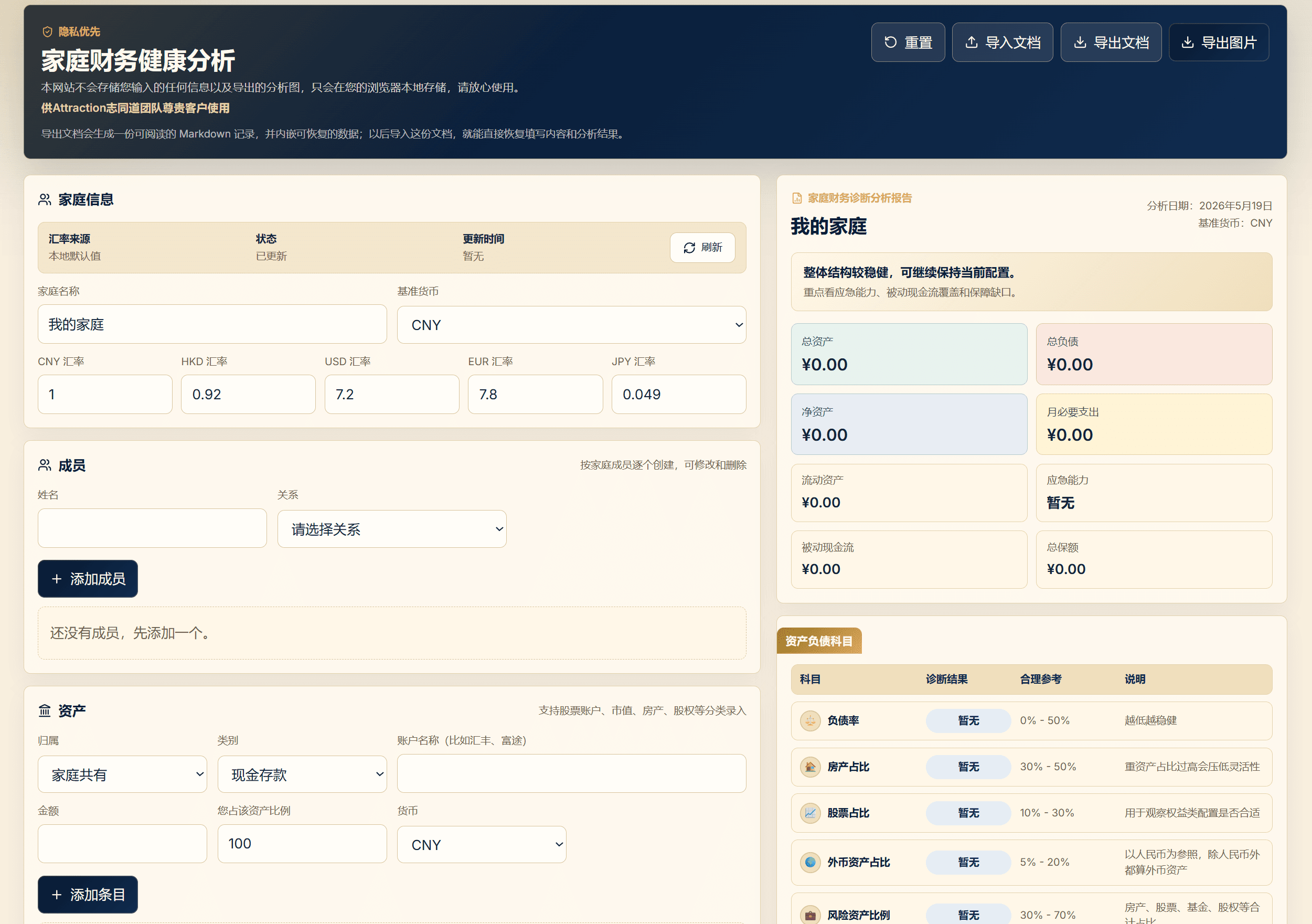

昨天,我突然想到:既然我们家已经有了这套半年度盘点的习惯,为什么不给团队和客户也设计一个工具?

我知道网上这类工具很多,但大多只是Excel表,或者功能很弱,没法满足个性化需求。在这个时代,你想要什么,不用再去翻现成的,你完全可以自己做一个。

昨天上午,我花了几小时跟AI沟通,从零设计了一个家庭理财工具。你输完所有金融资产之后,它会告诉你,你现在的资产情况到底是否安全。

其中我最看重的一个指标:被动收入覆盖率。

你的被动收入,有没有超过你的月开支?

如果超过了,恭喜你,你可以把更多精力放在资产增值上,锦上添花。

如果没超过,甚至几乎没有——那就是你目前最需要解决的问题。不是追求更高的回报率,而是构建更多确定性收入来源。这才是从纸面财富走向真实安全感的路径。

如果你对自己家庭财务状况还没有清晰认知,我真心建议你找个时间,跟太太或先生坐下来,好好盘点一下。

不是算「一共有多少」,而是算两件事:有多少被动收入?实际开支多少?

当你对家庭财务有了清晰认知,我们才能讨论配置的重点应该是什么。

这才是起始点。

这也是我要求团队同事们,先为自己的家庭做好规划。你自己都做不好的事情,怎么给客户建议?作为财富顾问,给到客户的建议,一定是我们自己都在遵守、自己都在执行的事情。这样你才能跟客户站在同一个利益角度。

不然的话,你跟客户聊的,也只是纸面上的专业。

如果你想试试,欢迎到:https://familyfin.wangchenjie.com

文章评论