有朋友想配置美债,作为三个月内的短期理财,可是搞来搞去都不知道怎么弄。

如果是吉力的保险客户,吉力还能手把手指导,但如果你还未成为吉力的客户,那抱歉,不做任何指导哈。不过,其实若你只是想把美债作为“短期理财”或者“货币基金”的话,其实直接买美股里的“短期美债”ETF也是一种选择。

甚至于,今天吉力还会介绍另一个新发现的免税“货币基金”ETF。

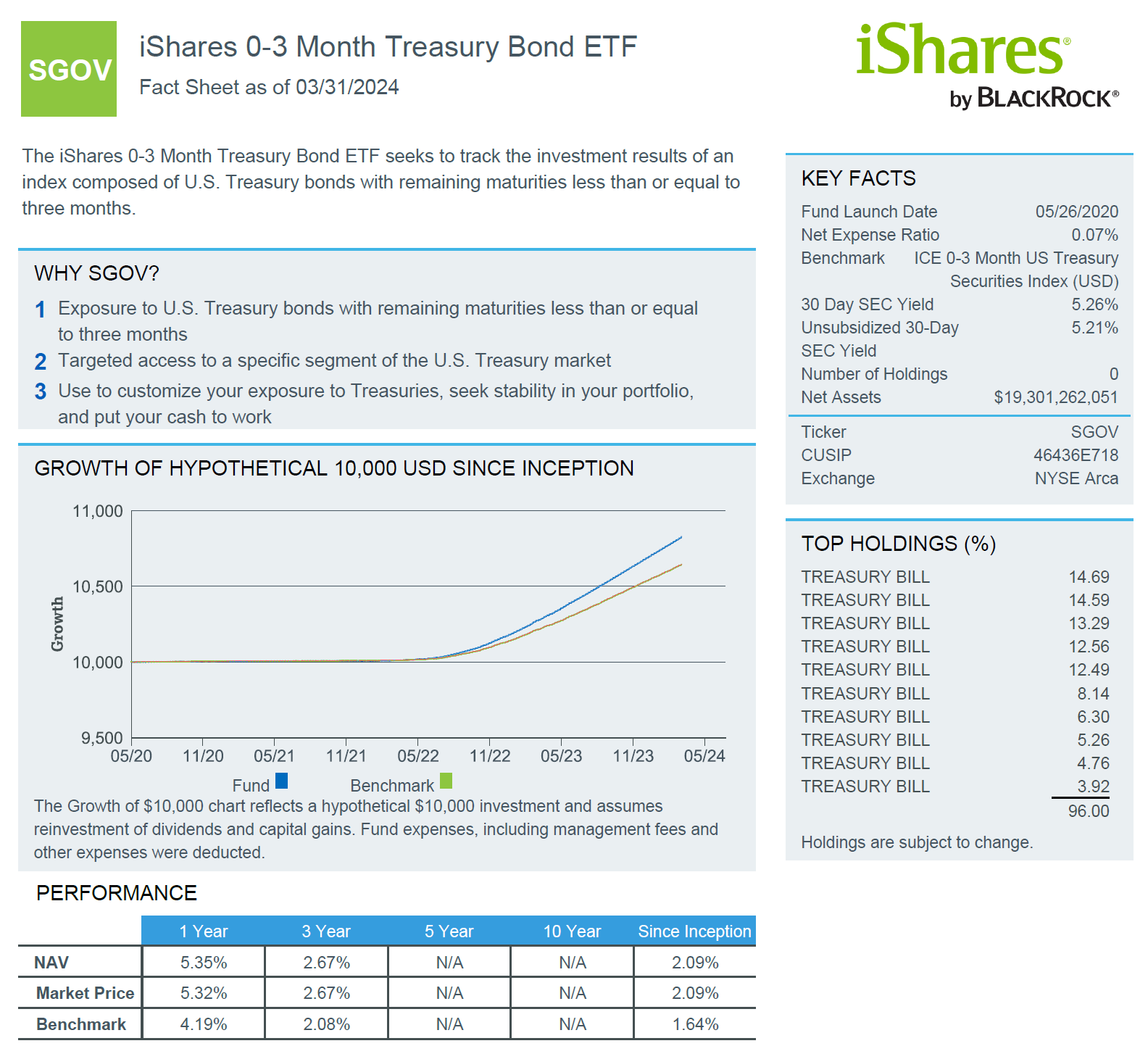

咱们先来看短期美债的ETF,最受欢迎的就是SGOV,你可以像在美股一样购买——既然你都能买美债了,那美股更不是问题了吧?

SGOV这支ETF持有的是0-3个月到期的短期美债T-Bill。因为目前美债利率处于高位,这支ETF的年化派息率高达5.2%左右。每个月派息。

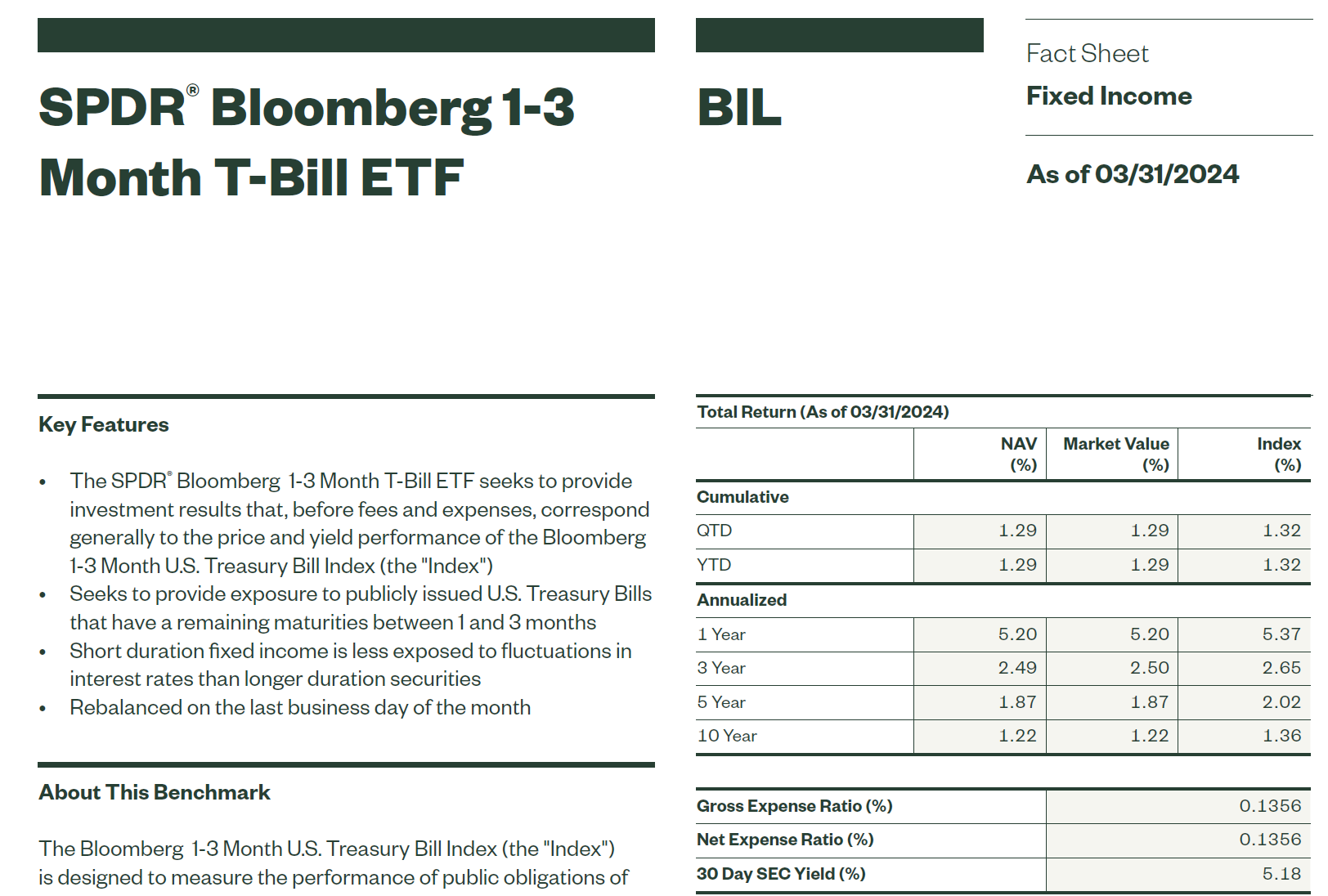

除了SGOV之外,另外一支同样投资短期美债的BIL,它是投资在1-3个月内到期的美债。相比SGOV,BIL没有一个月内到期的债券。

BIL同样每个月派息,目前的派息率是5.18%。

如果拿SGOV和BIL做比较的话,很多人会更倾向于SGOV。一方面,SGOV的管理费更低,另一方面,它因为持有1个月内到期的美债,目前的利率也比BIL要更高一点点。

所以SGOV如今被视为“无风险的货币基金”ETF。

可是,它也是有明显缺点的:每个月派息。

为什么派息也能成为缺点呢?因为税。

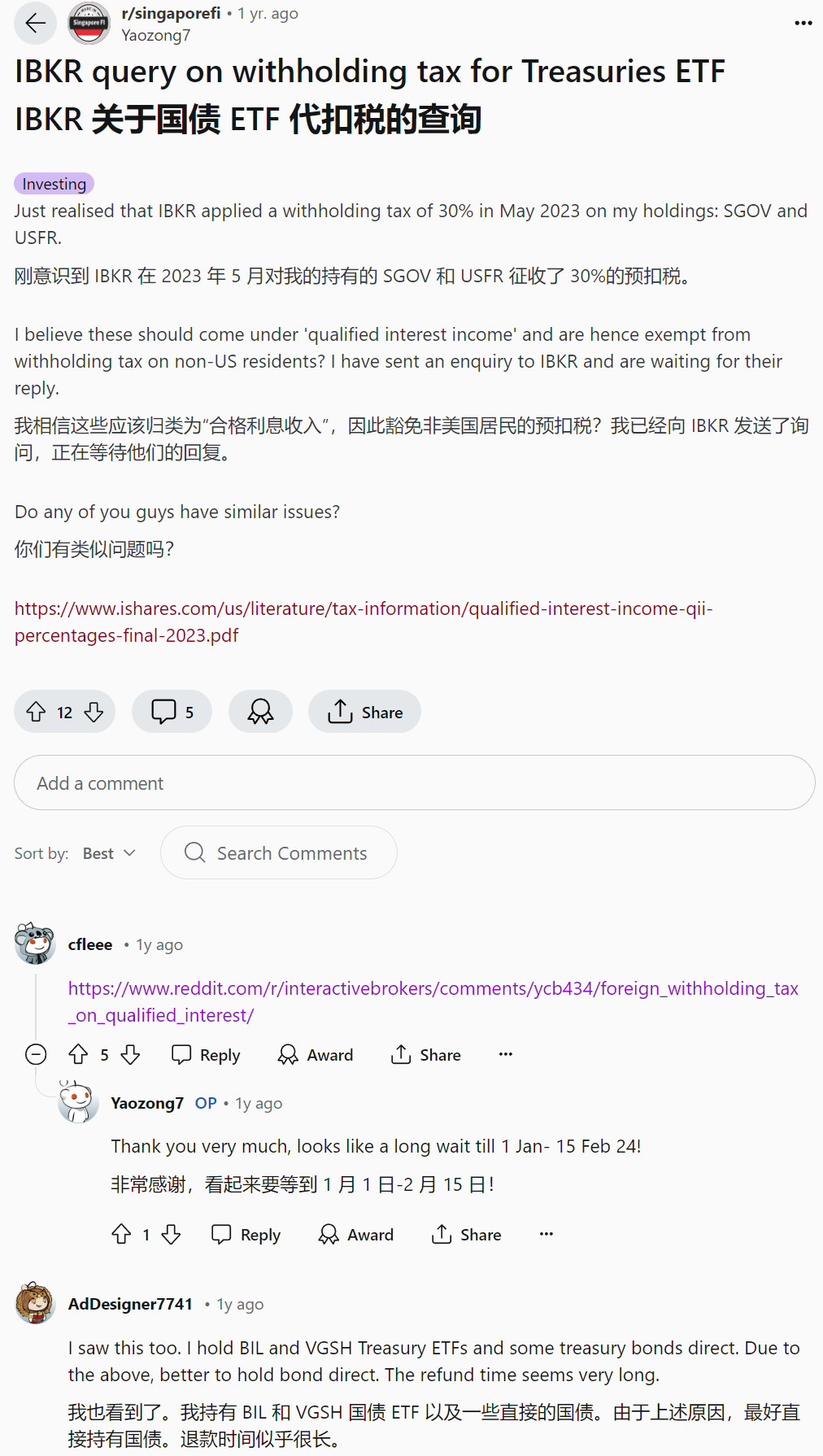

对于美国人而言,SGOV虽说投资的是美债,但是收到的派息被视为应纳税收入。对于非美国税务居民而言,这个派息确实是免税的,但是券商可能会在派息时先直接扣除30%的Withholding Tax,然后在第二年的年初再退回这笔税。

这样就导致了我们有部分资金将被券商白白占用了最长一年时间!

关于盈透对于这类ETF扣税后退税,我找到下面这篇“美版知乎”的帖子,可以参考。

如果我希望拥有一支无风险的“货币基金”,不要派息给我,如果我希望用钱,就直接卖出股份就好。有没有这样的ETF呢?

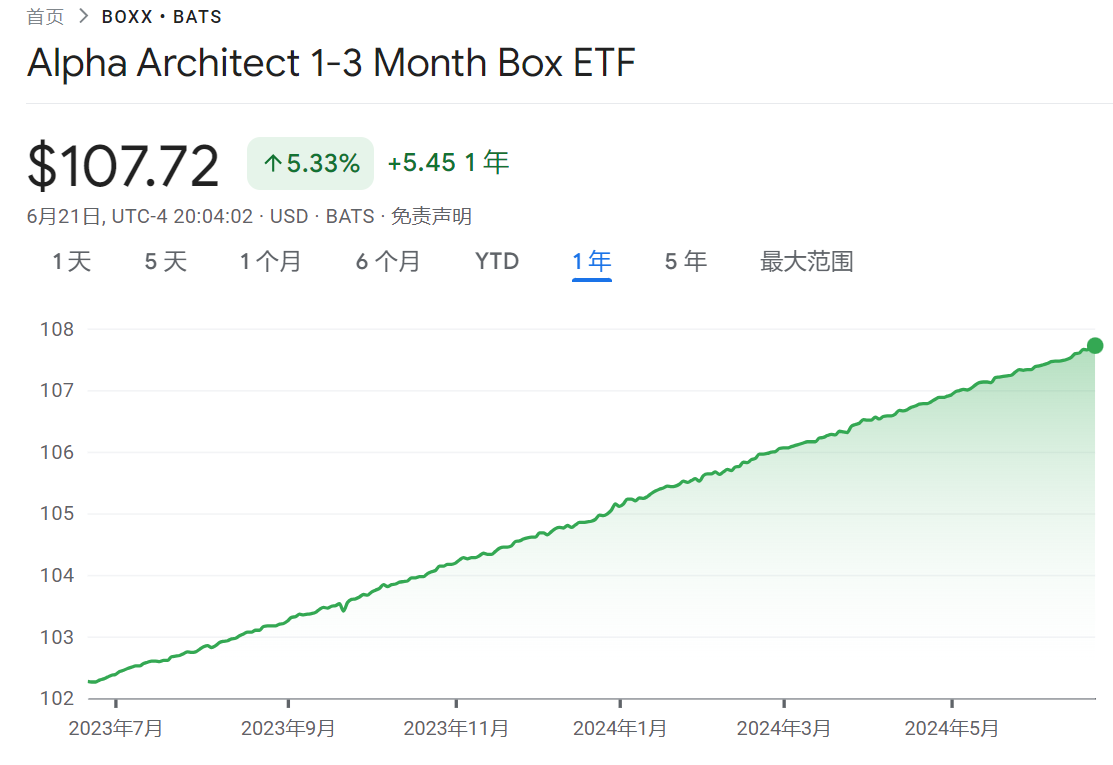

吉力最近发现还真有一支符合:BOXX。

它在2022年底成立,过去一年的走势是这样的,几乎一条斜线向上,过去一年回报率5.33%,基本上和短期美债利率也相近。虽说它未必每天必然都上涨,但是每周、每个月来看的话,都是逐步上涨,都没有回调的情况。

看上去是不是非常稳定?

那它是不是投资在短期美债中呢?不是!它投资的是期权合约衍生品!

这支ETF的策略叫做box spread,盒式套利的期权策略来获取无风险利率。我相信大部分人都会和我一样纳闷,怎么听上去很高风险的期权合约,能跟无风险利率扯上关系呢?咱们来解释下原理。

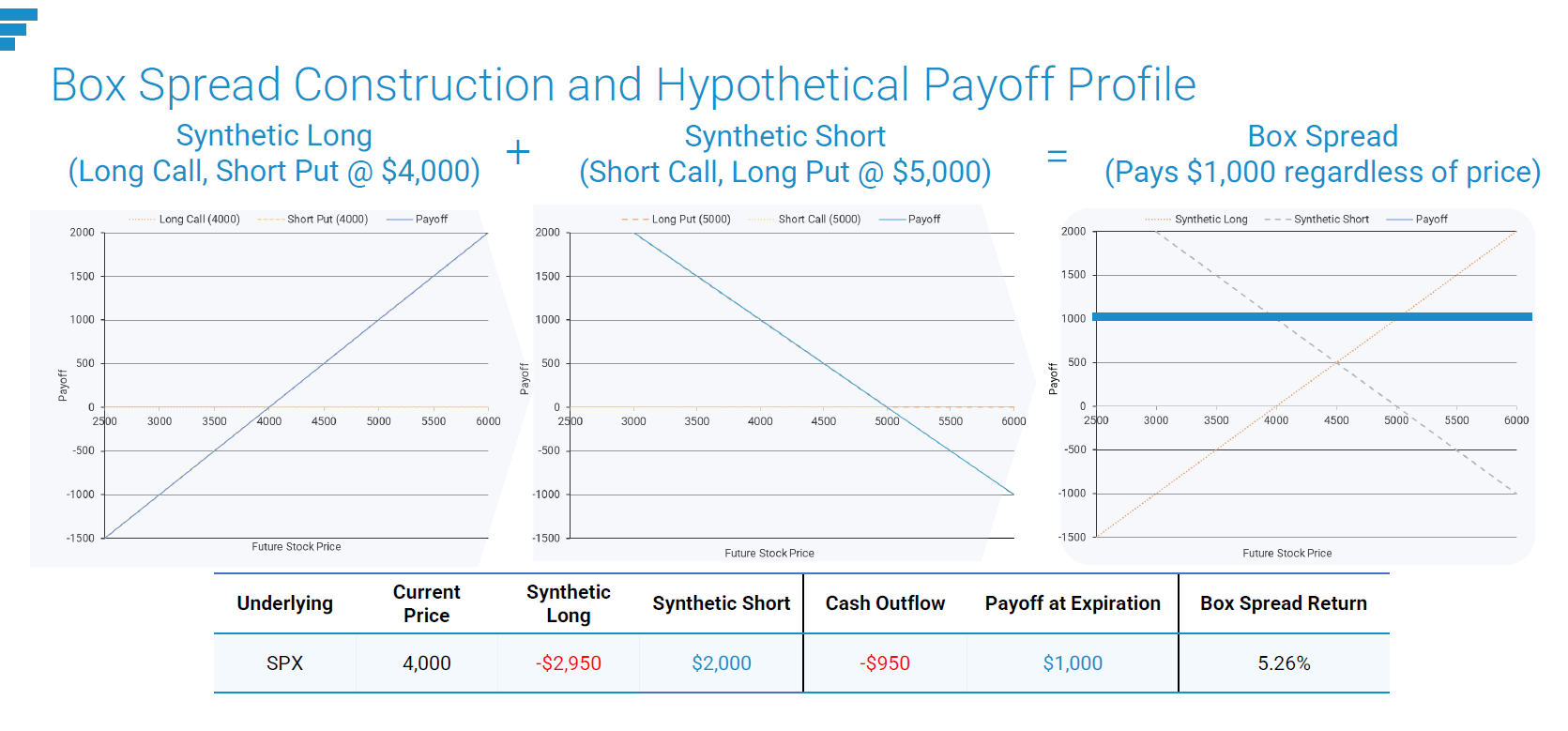

这个盒式套利是用4组期权操作来实现的。

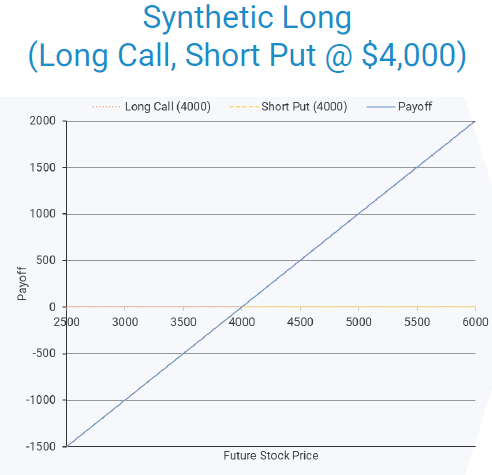

我们假设都设定1年后到期的“欧式期权”,标普500的价格是4000。我们买入看涨期权,并且卖出看跌期权。收益就是下面这条直线。这部分称为Synthetic Long。

如果标普500的价格是4000,那么我们的收益就为0;如果价格超过4000,我们就有正收益;价格低于4000,我们会亏钱。这个不难理解吧?

接下来,我们再做另外两组操作。

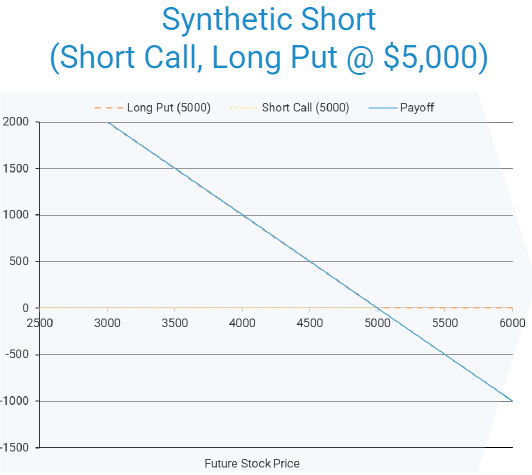

再设定1年后同一日到期的“欧式期权”,标普500的价格是5000,。我们卖出看涨期权,买入看跌期权。收益就是下面这条直线。这部分称为Synthetic Short。

如果标普500的价格是5000,那么我们收益为0;如果价格超过5000,我们就会亏钱;价格低于5000,我们就能赚钱。这也能理解吧?

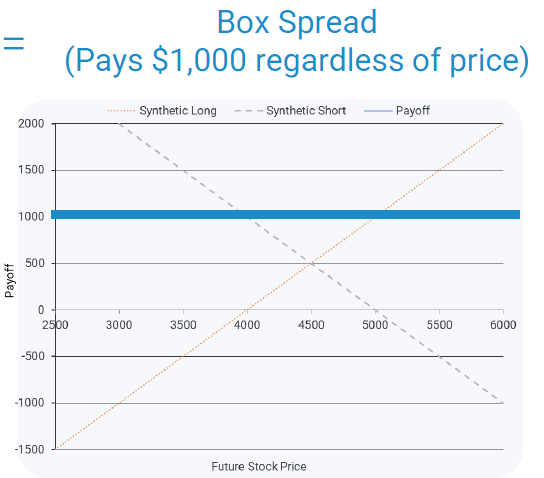

随后,我们把这两张图并在一起,就能得到下面这个交叉的曲线。

如果1年后,标普500的价格是4000,Synthetic Long没钱赚;但Synthetic Short可以赚1000,所以盈利就是1000;

如果1年后,标普500的价格是3500,Synthetic Long亏500,但Synthetic Short可以赚1500,所以盈利就是1000;

如果1年后,标普500的价格是4500,Synthetic Long赚500,Synthetic Short也可以赚500,所以盈利就是1000。

以此类推,你会发现,通过这4个买卖期权操作,把未来的收益锁定在了1000。

这个收益和标普500未来实际会涨会跌无关,所以被称之为无风险回报。

那为了获得1年后的1000美元,咱们要付出去的成本是多少呢?期权市场已经有了定价,成本就是950美元。现在的950美元,一年后可以获得1000美元,这个利率就是5.26%。而这个就非常接近市场里的,无风险利率。

而无风险利率一般认为就是0-3个月内的美债短期收益率。这就是通过盒式套利的期权策略来获取无风险利率的基本原理。这并不是什么新发现,早在1985年就有论文“Options Market Efficiency and the Box Spread Strategy” 发表在Financial Review期刊中。这支BOXX ETF就是根据这个Box Spread策略做出来的。

通过1年的实践发现,BOXX的回报率确实可以替代0-3个月美债利率,同时还能够做到没有资本收益,不用派息,从而避免任何税务问题。

这种策略就完全没有风险吗?倒也不是。

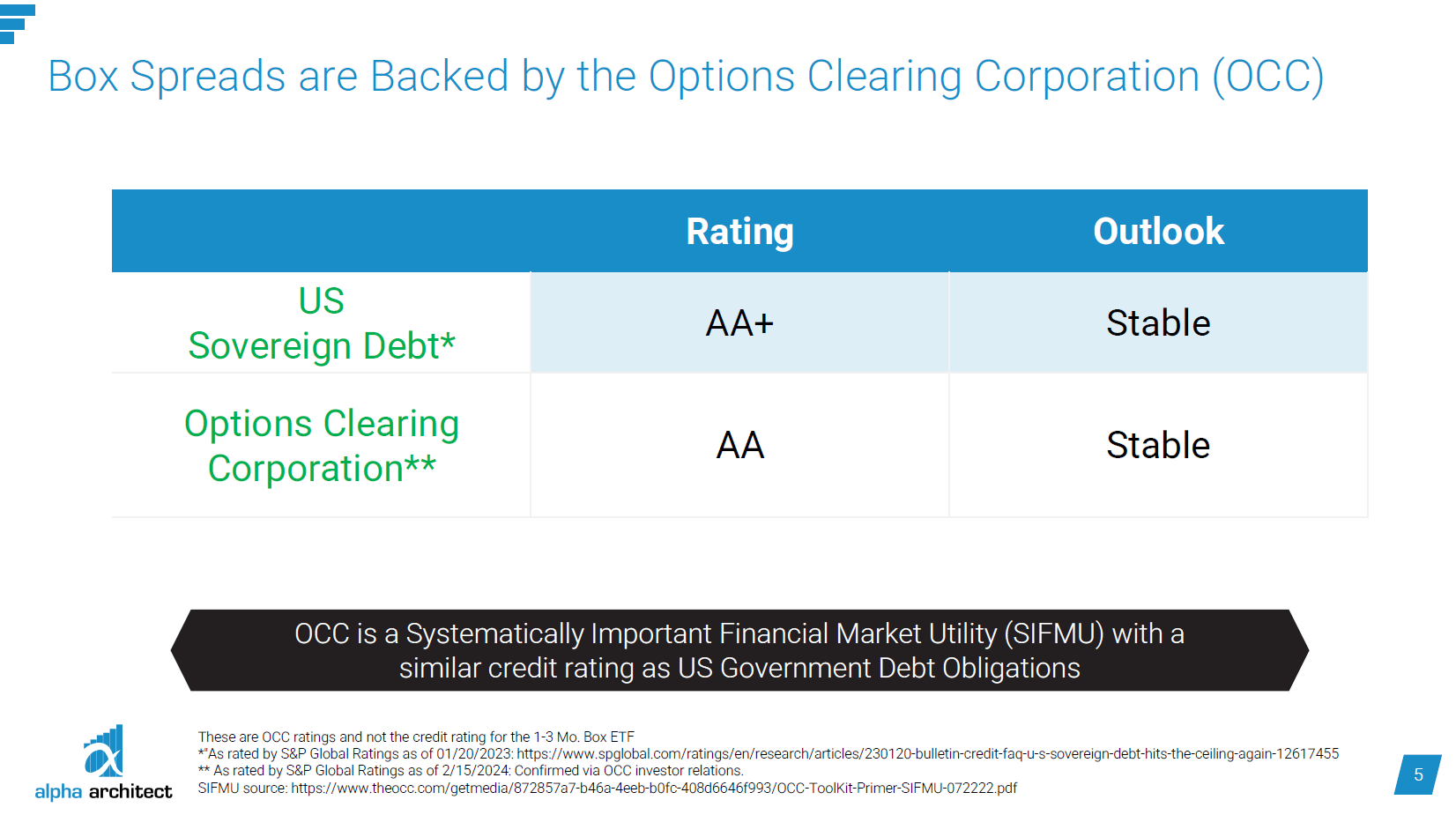

因为这个策略是通过期权合约来实现的,所以最终交易对手就是Options Clearing Corporation(OCC)总部位于芝加哥的美国结算所。它专门从事股票衍生品结算,为 16 家交易所提供中央对手方(CCP)结算和清算服务。像所有的清算所一样,OCC 充当清算方之间的担保人,确保其清算的合同义务得到履行。它目前持有清算成员存入的约 1000 亿美元抵押品,并每天转移数十亿美元。2011 年,OCC 成为美国最大的股票衍生品清算组织。

OCC 目前在证券交易委员会(SEC)和商品期货交易委员会(CFTC)的监管下运营。根据其 SEC 的监管,OCC 为普通股和其他股票问题、股指、外汇、利率综合指数和单一股票期货的认购和认沽期权交易进行结算。作为 CFTC 监管下注册的衍生品结算组织(DCO)和《多德-弗兰克法案》下指定的系统重要金融市场实用工具(SIFMU),OCC 为期货和期货合约期权交易提供结算服务。

因此,OCC的评级属于AA级,而美债则是AA+。简单说,如果你认为美债不会违约,那么OCC也同样不会违约破产。

那随着BOXX的规模不断增大,会不会出现期权合约无法来支持它实现这样的盒式套利呢?不可能。

晨星就有一篇文章分析过BOXX的可持续性问题:该基金的资产管理规模已达到 10 亿美元,但在不久的将来,容量不应成为一个问题。标普 500 指数期权是世界上最流动的之一。截至 2024 年 1 月,平均每日交易量超过 300 万份合约,相当于名义价值近 1.5 万亿美元。到期日在 30 至 90 天之间的期权占标普 500 指数期权总交易量的约 10%,为该基金提供了充足的流动性。

看上去,BOXX是一个“不会派息,不用缴税”、“风险和短期国债无异”、“通过买卖可以随时套现”的“类似货币基金”ETF。相比直接购买US-T的T-Bill,费用也更低一些。在盈透上购买US-T,手续费就是5美元起;而投资ETF的话,佣金费用要远远低于这个金额。

未来是不是永远有5.33%的年化回报率呢?那你就想多了!别忘了,这个盒式套利策略能够实现无风险收益,所以它的利率必定和0-3个月内的美债利率接近。如果未来美联储降息,那么它能够提供的收益率必然也逐步下降,毕竟它只是一个近似货币基金的工具。

吉力自己打算适当投入一些本身就通过短期美债作为流动资金管理的钱,看看这支BOXX是否真能成为不错的现金管理工具。也欢迎感兴趣的朋友们关注。

如果你自己投资的话,请务必仔细研究分析,请勿直接把本文当做投资建议。

文章评论